鉅亨網新聞中心

2014.10.31

環球期貨動態

* 更新至9:05

國際訊息

華爾街日報(博客,微博)報導,美國聯邦儲備委員會(federal reserve, 簡稱:美聯儲)前主席格林斯潘(alan greenspan)周三稱,旨在降低失業率、提振經濟增長的美聯儲購債計劃未能實現預期目標。他表示,購債計劃最終來說是一個褒貶不一的政策。他說,美聯儲購買美國國債與房屋抵押貸款支援證券確實提振了資產價格,同時降低了借貸成本,但是對實體經濟貢獻不大。

星島日報報導,聯儲局一如預期結束量化寬鬆買債計畫(qe),議息后聲明語氣較預期偏向鷹派,市場揣測儲局未必押后加息;加上美國上季經濟增長勝預期,帶動美元曾攀見逾三周新高,拖累日圓急挫至109,兌港元跌近七算邊緣,現貨金失守每盎司1200美元,油價亦曾跌逾1%。巴西則意外加息,展示抗擊通脹決心。

匯港資訊報導,內地媒體引述世貿組織研究會常務理事周世儉昨日表示,人民幣有望在2020年進入國際貨幣基金組織(imf)的特別提款權貨幣籃子。周世儉稱,人民幣正在加快國際化步伐,中國貿易額已據全球第一,中國將通過深化利率和匯率市場化改革,逐步實現人民幣資本項目可自由兌換。

財華網報導,訊息稱,歐洲央行表示,將於下月買入abs。歐央行已聘請四家資產管理公司協助執行abs交易,四家公司將會根據歐央行官員指示進行交易。事實上,歐央行上周一開始買入擔保債券,踏出購買資產計劃第一步,連同購買abs,整個計劃將會持續兩年。

aastocks報導,美國商務部公布,受惠貿赤收窄及國防開支大增16%(09次季以來最大)帶動,美國今年第三季實際國內生產總值(gdp)初值年化季率增長3.5%,優於市場預期由次季增長4.6%,放緩至增長3%。

中國證券報報導,近日,棉市做空情緒放緩,棉花期貨持倉量穩步上揚,該品種開始活躍起來。除此之外,令市場資金興奮的因素還包括棉市上政策的改變以及對未來棉花市場的整體預期。短期看,棉花供應端是影響期價的主要因素,棉價反彈多高得看倉單數量以及倉單成本。因此,做多資金切勿盲目追高,做空資金仍有機會。

市場熱點

gdp后關注今晚通脹數據

本周也是歐美經濟數據密集發布的一周。昨日公布的美國gdp年率增長3.5%,雖然低於前期的4.6%水準,但是高於市場預期的3.0%增幅。與我們此前的判斷相一致,美國gdp增長率這個優秀的成績已經是囊中之物,所以市場不太可能對此作出太大反應,反而是通脹水準和薪酬水準,才是目前市場關注的焦點。

今晚將迎來美國的物價水準指數,核心pce(個人消費支出平減指數)已經是連續三個月維持在1.5%的水準,如果將2%的聯儲通脹目標應用於這里,那么美國可以說是離通脹壓力相去甚遠。

仔細看pce和cpi的區別,不難發現pce主要衡量大眾消費者日常消費的物價指數,其中數值占比最大的區別是房地產比例,cpi中房地產(000736,股吧)比例占31%而pce中只有15%;另一方面,原油等主要能源的占比也有差距。就最近油價下跌,物價指數一部分是由其帶動,因此核心pce剔除了能源價格的波動,同時美國基本消費物價沒有巨大改變,那么這次pce數值很有可能維持在1.5%的水準。

蘇格蘭皇家銀行(rbs)外匯交易規則師greg gibbs本周表示,美聯儲上次針對美元強勢可能引發物價下行壓力的觀點在10月會議聲明中並未再次得見,反倒是就業市場進一步轉強,抵押利率低企,消費者信心提升以及股市的強勁反彈等一系列積極的信號中和了美聯儲的擔憂。

道明證券周四則直言美元處在牛市中部,該行在給客戶的報告中寫道,“我們認為美元正處於多年牛市的中部,在美聯儲結束量化寬鬆政策后,相對較緊的貨幣政策以及美元流動性狀況應能促進美元升勢。

總體而言,目前主導未來貨幣政策走向的指標更多在於通脹水平和薪酬增長,潛在風險是過高的美元匯價和資產價格,所幸美元指數和股指在本月均有所回調,我們認為短期內因為資產泡沫而實行緊縮政策的可能性不大。今晚的pce數據是關注的焦點,但一方面我們預期pce可能與前期同值,另一方面下周迎來非農超級周,預計今晚數據帶來的市場波動有限。

本周財經

關鍵財經:十月二十七日至十月三十一日

十月三十日(星期四)——香港時間星期四02:00

美聯儲發表議息決議

十月份美國的經濟數據強差人意,美國9月份消費者價格指數環比升0.1%,符合預期。對部分投資者來說,通脹小幅上升令人擔心,這意味著美國經濟繼續低迷。美國商務部將於周四發布美國第四季度實際國內生產總值(gdp)初值年化季率,市場目前普遍擔心,相比第三季度終值年化季率增長4.6%的表現,第四季度初值增速恐怕會放緩至3.2%,害群之馬則可能是在美國gdp中占比最大的消費領域。

雖然美股和美元走勢依然堅挺,然而大的影響相信是因為歐洲經濟比美國更難看所導致。本周四的美聯儲議息,市場焦點一方面放在美聯儲會否按照原定計劃完全停止購債,另一方面是會否針對加息時間做出討論。

十月三十一日(星期五)——香港時間星期五17:00

歐元區10月份消費者物價指數

十月份歐洲的經濟表現讓人感到擔憂,無論是經濟上還是政治上,市場對於歐洲前景幾乎一面倒看空,本周公布的歐元區十月份消費者物價指數有可能成為歐元下挫的導火線。

雖然上周五的歐元區10月制造業pmi初值為50.7,遠好於預期值49.9,前值為50.3;10月服務業pmi初值與前值一致為52.4,但好於預期;10月綜合pmi初值由52.0小幅升至52.2。另外周末期間只有25間銀行未能通過壓力測試同樣利好歐元表現,然而歐洲上周同樣公布了有可能加大資產負債表。就目前而言,歐元區距離2%的通脹目標依然有相當距離(目前是0.3%),我們不排除最終結果會和上周五的pmi數據一樣好轉,但即使結果好轉,所帶來的支援並不一定能夠延續。

即日參考

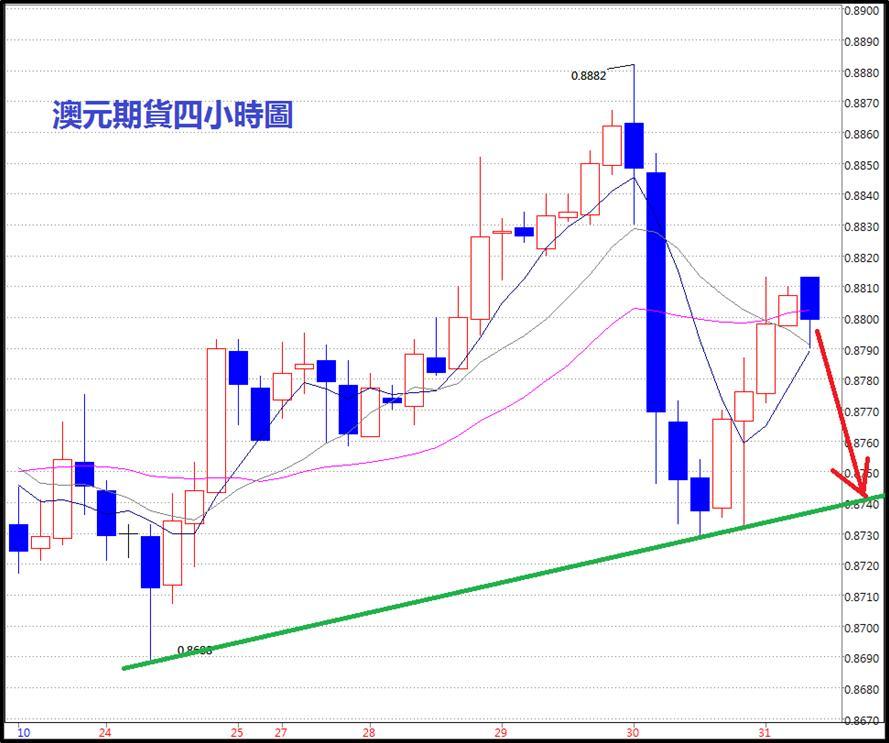

澳元相對堅挺

美聯儲宣布量化寬鬆政策結束,非美貨幣普遍都下跌。其中澳元同樣不例外,例外的是,澳元和歐元、日元等不同,昨日在底部被沒有出現延續性下挫后再反彈,而是直接尋求到了底部的反轉支援。相信是與大宗商品價格在美國經濟增長樂觀的背景下有望企穩有關。

技術面上,澳元在四小時圖中已經連續收出四個四小時線,但需要注意的是,美元強勢一直到下周五之前,依然有效。換言之從供需功能和貨幣屬性相比較,澳元的下行壓力依然會偏大。

假如投資者在今日想進行投機性操作,可以參考由前期低位連線至昨日的低位所形成的支援頻道,參考0.874位置。假如今日澳元成功回落並且不是瞬間的下破,可以考慮以昨日的底部作為止損短線買入,目標0.879樓上。

恒指急升,升勢確認

昨日恒指結算恒指表現疲弱。但今日開始恒指順著美股上升高開,多只權重板塊如內銀、移動股份均出現上漲,為11月恒指帶來較好的鋪墊。

宏觀面上,受惠於美國經濟向好,加上占中影響減少,在不明朗因素減少之下,恒指走勢有望進一步走強。以前期跌幅計算,假如除去占中因素,滬港通一旦確認開通時間,本輪升幅有望重回25000點高位。第四季度相信依然會有一輪炒風。

技術面上,本次升高,基本上可以確認破了上一浪的頂部,加上陽線明顯比陰線要多,力度要強,反應升勢已經確認。投資者可以等待回調買入,或者以本次底部22600作為止損部署長線版面。理想的買入位目前在23200一線,上方目標24800-25000.

期貨短評

最後更新:10月30日

投資錦囊

今日財經導讀

07:30 日本9月全國消費者物價指數

07:30 日本9月失業率

17:00 歐元區10月消費者物價指數

17:00 歐元區10月核心消費者物價指數

20:30 加拿大8月gdp年率

約10:50-12:30 日本利率決議

瑞典 萬聖節市場休市

今日規則參考

今天關注美國pce物價指數,下周迎來超級周,操作上觀望為主。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇