鉅亨網新聞中心

和訊特約

即使經濟快速的增長,也不能抵消美國不斷擴大的債務利息。

如果你想知道為什么現狀是很難維持的,看看利息和債務。這些都不是很難理解:債務是必須償還的貸款,貸款人從中吸收息差獲利。利息是貸款人支付給債主冒著風險借錢的補償。

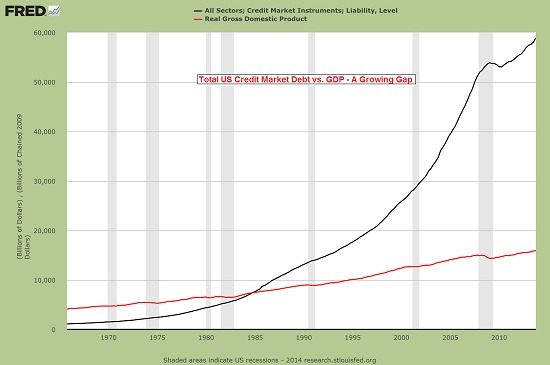

很容易看出債務和實體經濟發生了什么(以國內生產總值gdp衡量):債務飛漲,而實體經濟增長停滯不前。換句話說,美國需要創造一噸的債務來彌補一磅債務的增長。

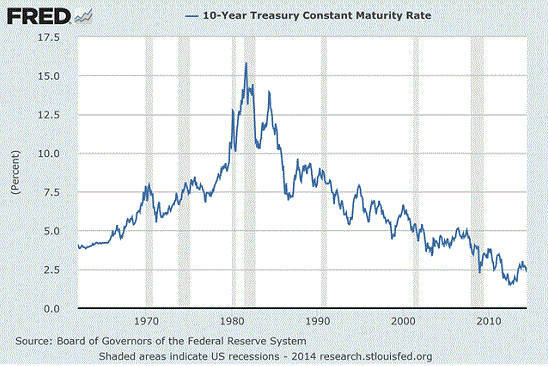

只有當債務的利率下降到歷史低點現狀才有可能維持。下面是10年期美國國債收益率的圖表,它反映了在過去的二十年里利率大幅下降。

美國聯多年來一直維持利率在0。這意味著降低利率需要更多的債務支援:低利率不能更低,所以他們可以保持在當前水平或升息。

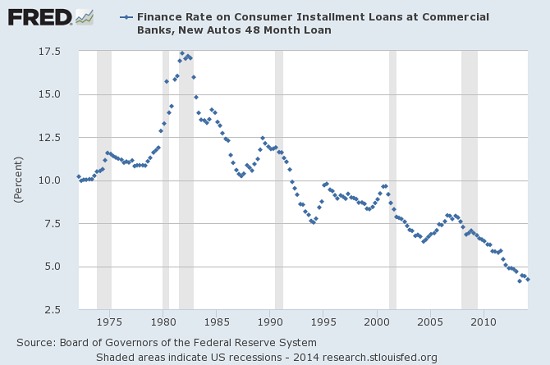

銀行以接近於零的利率向美聯儲貸款對並不意味著傳統的借款人獲得接近於零的利率:汽車貸款4%左右,信用卡一般是16%到25%,普通的學生貸款8%左右,傳統的抵押貸款為30年期固定利率住房貸款約4.25%至4.5%。

這種利率下降意味著家庭貸款可以借更多的錢而付出同樣多的利息。

所以在美國,今天支付的30000美元汽車貸款的利息實際上比2000年支付的15000美元的汽車貸款的利息要少。

每月支付400000美元的住房抵押貸款與在15年前200000美元的房屋貸款支付的利息大致相同。

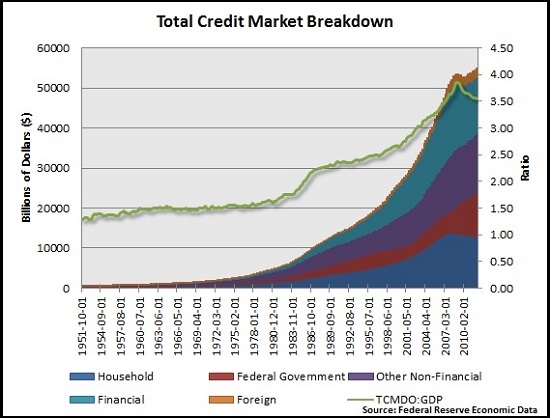

所以利率下降使債務在整個經濟廣泛的擴張。注意高債務的激增在經濟的每個領域:家庭、金融、政府、企業。

另外一半的債務/利率方程是家庭收入:如果收入停滯和下降,家庭無力承擔更多的債務和支付更多的利息。隨著實際(通脹調整后的)家庭收入下降,除非利率大幅下降,否則家庭不能承擔更多的債務。

在利率處於歷史低點,沒有更多的空間來進一步降低利率換取更多的債務。降息已經走到盡頭了。

許多金融專家聲稱可以簡單的將私人債務轉移到政府從而使問題消失。但他們完全錯了。 正如經濟學家michael pettis所說,壞賬不能簡單地“社會化”:

換句話說,當邊際借款人——家庭、學生、企業、地方政府機構,等等——開始違約,損失將會由別人承擔。這是適用於每一個負債累累的國家:日本、歐洲國家、中國和美國。

所以這個我們可以轉移債務到政府或央行損失就會隨之神奇的消失的觀點是完全錯誤的。

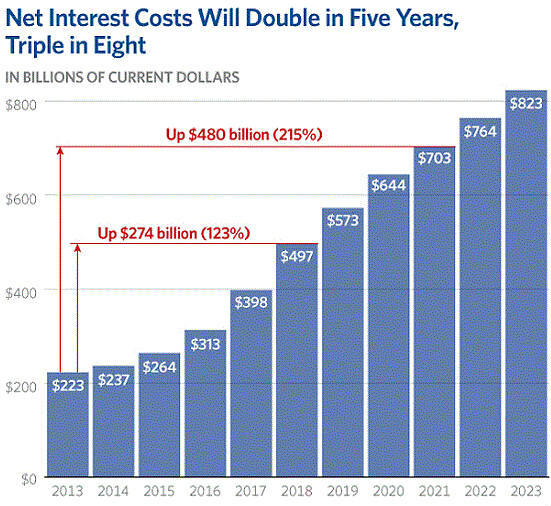

即使利率下降,如果債務持續高漲利率很快就如螳臂當車。即使在利率處於歷史低位,聯邦債務的利息很快就會翻倍。這意味著其他支出必須削減或稅收必須增加來支付更高的利息成本。

如果實際利率正常化,即上升到歷史標準,利息將是三倍。

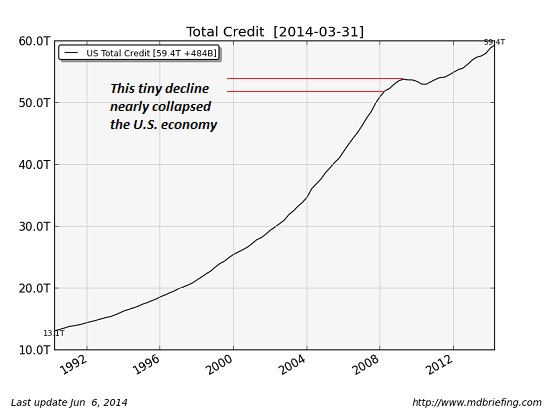

下面是一種理解依賴於不斷擴大經濟債務洼地的方法。假設平均利率是60萬億美元的總債務的4%。(回想一下,沖銷違約貸款必須包含債務相關的費用。支付利息只是債務系統中的一項;另一項需要支付的違約的損失來自銀行信用卡貸款、抵押貸款等)。

也就是每年2.4萬億美元。

現在16萬億美元的美國經濟和預算, 即使有樂觀和低估通貨膨脹的調整,實際國內生產總值(gdp)的增長每年約為1.5%。也就是每年要增加2400億美元。

這意味著我們每年消耗掉超過2萬億美元的真正財富。這是不可持續的。即使經濟增長速度,它也不會足以抵消不斷擴大的債務利息。

再此情況下,整體維持現狀越來越容易受到任何形式的信貸沖擊;債務擴張下,無論是利率上升或下降都將導致系統崩潰。【龍訊財經】

作者觀點不代表和訊網立場

上一篇

下一篇