財通國際證券:中國全方位投資拉美

鉅亨網新聞中心

中國全方位投資拉美

中國與拉美經濟關係,正由貿易大幅度向投資轉變。自二千年以來,中拉貿易高速增長,年均增速達到30%以上,零二到一二年間,雙邊貿易額增長了20倍,達2,612億美元,占中國對外貿易6.8%。而拉美地區不僅是全球對華出口增速最快的地區,也是中國第二大海外投資目的地,蓋中國發展離不開拉美:拉美為中國重大的玉米、小麥、大豆,石油和天然氣、銅、鐵礦石等資源供應地。

而且拉美地區是中國實現全球產業版面的規則支點。后金融危機時代全球增長模式面臨深度調整,貿易保護主義抬頭,中國以出口中低檔產品為主的推動經濟增長模式面臨愈加嚴峻的外部環境,需要轉型為投資海外新興國家。反觀拉美的發展也離不開中國。當今世界除了中國,難有第二個國家有能力對拉美投入三四千億美元的基本建設投資。投資新興國家將成為世界經濟的新動力(310328,基金吧)。

受中國對糧食、能源、原材料強勁需求增長帶動,零二到一二年間,拉美地區出口增長了25倍。中國不僅是拉美最主要的出口目的地,也是其重要的海外投資來源國。中拉經貿關係正經歷由貿易主導向投資驅動的歷史性轉變。根據拉美經委會統計,於一零年,繼美國與荷蘭之后,中國已成為拉美地區第三大投資來源國。未來四五年,估計中國對拉美投資額會超越美國與荷蘭。

后金融危機時代,巴西、阿根廷等國家多次指出不愿繼續充當初級產品和原材料出口國,與此同時,面臨資源環境、勞動力成本上升等因素制約,中國也在謀求產業向更高層次升級。擴大基礎設施投資,實現中拉互利。從拉美國家來說,盡管近年來拉美地區經濟取得快速發展,但基礎設施落后, 制約其發展。拉美地區已制定一系列擴大基礎設施投資的計畫,但由於財力有限很多項目難以落實。增加拉美地區基礎設施投資,不僅可以助力拉美國家經濟增長,也利於中國有效利用本已遠遠過多,而且大幅貶值風險甚高的美元外匯儲備、分享拉美地區經濟增長紅利。

除了基礎建設,拉美國家一直渴望推動本國工業化,尤其對中國產業園區建設經驗感興趣。本已產能過剩的中國,也有轉移產能,推動拉美投資多元化的需求。推動產業園區走出去,不僅有利多元化投資,還成批帶動中國企業走出去。

目前,拉美規模較大的計畫有兩個:中美洲一體化和南美一體化計畫。根據中美洲一體化專案規劃,需要修建13,132公里的公路,為“兩縱五橫”和一條加勒比海岸旅遊公路。南美一體化計畫是以巴西為主導提出的,由巴西、阿根廷等12個國家共同參與,幾乎覆蓋整個南美洲大陸。

港股內受惠中國巨額投資拉美的企業,可能為本已承接不少新興國家基建項目的國企基建龍頭企業,如從事物業、橋梁、公路、港口建設的中交建設(1800)和中國建筑(601668,股吧)(3311);從事鐵路和公路建設的中國中鐵(601390,股吧)(390)和中國鐵建(601186,股吧)(1186)等等。如此大規模投資拉美,足以帶動這些企業盈利增長顯著加速,唯能否承辦有待正式確定。請留意財通國際的分析。

北控水務: 水務投資建設增(上)

2013年污水處理收入增50.2%至$2,140.9百萬(占總收入33.4%),年實際處理污水量同比增34%至1,725.3百萬噸,污水處理合同價格升5.2%至1.22港元。污水處理分部股東應占溢利增37.7%至986.4百萬。污水處理利潤增加主要是受處理能力增加及實際處理污水量增加所提高,經營成本增幅高於收入增幅,股東利潤率有所下跌,估計是員工成本上升影響。供水服務收入同比增263.4%至383.7百萬,當中包括國內附屬收入增151.9%至266百萬,以及向北京控股收購之北京9號水廠之服務特許權安排之應收款項已確認估算利息收入$104.3百萬。供水服務分部股東應占溢利增391.7%至214.4百萬,估計是利息收入影響,若不計入利息收入,核心業務股東應占溢利增152.5%至$110百萬。

由於供水服務是地區性,不會有競爭影響,每噸處理服務費乃公司與地方政府擬定的服務價格。現時集團有3.6百萬噸產能屬1b標準級別,未來集團將逐步改造升級,提升至1a級別,對服務價格將有提升作用。而各地區政府已開始上調水價,水價占人均可支配收入比仍低於1%,水價仍有上調空間,而今年發改委有意建立水價補貼補助機制,未來每噸處理服務費或供水收入將逐步提升,毛利率將會持續改善。

我們預計2014年集團收入增長52.6%至$9,775.3百萬港元(下同),主因運作產能提升,服務價格提升及建設項目增加。毛利增56.8%至$3,930百萬,毛利率上升1.1個百分點至40.2%,因服務價格提高。管理費用增37%至$1,061百萬,主因建造成本及水廠投入營運后員工成本增,營業利潤增47.8%至$3,219百萬,財務費用增25%至$985百萬,股東應占利潤增54%至$1,669百萬,或每股$0.1929港元,集團屬公用股,未來服務價格穩定增長,毛利率持續提升的預期下,將有穩定的高增長,因此我們以2014年28倍預測市盈率作估值,公平估值為5.4港元,現價5.23港元,評級「持有」。

2013年,集團收入增71.9%至$6,406百萬港元,毛利增74.4%至$2,505.6百萬,毛利率增加0.6個百分點至39.1%,利息收入跌7.1%至$434百萬,財務費用增59.4%至$788百萬,管理費用增76.2%至$774.5百萬,稅前利潤增37%至$1,497百萬,所得稅率上升2.9個百分點至23.5%,股東應占利潤增44.5%至$1,145百萬,或每股0.1398港元。

收購促使產能及處理量大增

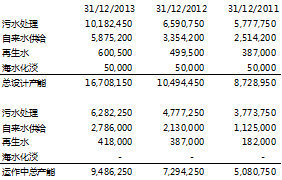

集團2013年底經營282座水廠,同比增81.9%或127座(2012經營:155座),每日總設計能力同比增59%至16.7百萬噸(2012:10.5百萬噸),期內新增能力6.5百萬噸,當中包括來自並購獲得5.6百萬噸,bot項目產能0.54百萬噸,tot項目0.25百萬噸及委派營運項目0.12百萬噸。年內出售蒙古及福州項目,總產能0.325百萬噸。

現時集團於中國運作中的項目總產能同比增30%至9.5百萬噸(2012:7.3百萬噸),尚未還作產能同比增126%至7.2百萬噸(2012:3.2百萬噸),海外項目產能只有0.06百萬噸。集團收購項目中,部份水廠仍在興建,至13年底集團仍有43.2%設計產能尚未運作,當這些產能釋放的時候,將會推動集團收入增長,集團2014年目標增加產能2百萬噸/日(2013:6.54百萬噸/日),預計總設計產能增12%至18.7百萬噸,而目標營運產能增42.3%至13.5百萬噸,運作產能占總設計產能增至72.2%(2013:56.8%)。管理層表示仍在與政府及競爭對手洽談收購項目,如洽談成功,新增產能將增加4百萬,但現時仍未能肯定洽談成功。集團產能包括污水處理(包括再生水)、供水及海水化淡。

2013年污水處理收入增50.2%至$2,140.9百萬(占總收入33.4%),當中國內收入$2,030百萬。年實際處理污水量同比增34%至1,725.3百萬噸,污水處理合同價格升5.2%至1.22港元。污水處理分部股東應占溢利增37.7%至986.4百萬。2013年底,污水處理設計產能增54.5%至每日10.18百萬噸,運作中產能增31.5%至每日6.28百萬噸,污水處理利潤增加主要是受處理能力增加及實際處理污水量增加所提高,經營成本增幅高於收入增幅,股東利潤率有所下跌,估計是員工成本上升影響。

供水業務收入大增

供水服務收入同比增263.4%至383.7百萬,當中包括國內附屬收入增151.9%至266百萬,以及向北京控股收購之北京9號水廠之服務特許權安排之應收款項已確認估算利息收入$104.3百萬。供水業務分部股東應占溢利增391.7%至214.4百萬,估計是利息收入影響,若不計入利息收入,核心業務股東應占溢利增152.5%至$110百萬。2013年底,供水設計產能增75.2%至每日5.88百萬噸,運作中產能增30.8%至每日2.79百萬噸,年供水實際處理量增25%至416.5百萬噸,當中附屬處理量增62.6%至119百萬噸,合營處理量增14.5%至297.5百萬噸。由於收購資產使供水處理量大增,而平均供水價格亦提升54.9%至$2.24元,推動附屬收入大增152%。…(待續)

市場評述

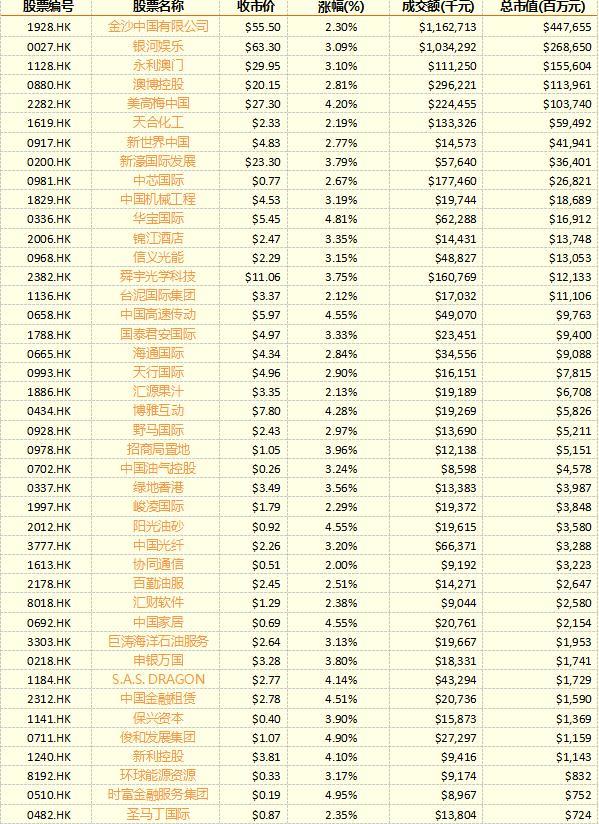

美股上周五全線反彈,惟恒指高開29點后缺乏方向,隨內地股市走低,恒指最多跌82點,最終全日收23,387點,跌67點或0.3%,於10天線爭持;國指跌85點或0.8%,收10,355點。大市成交額429.06億元。

日本未能如期通過開賭法案,藍籌濠賭股反彈,金沙中國和銀娛升近2.3%及3.1%,表現最好藍籌。美高梅中國揚4.2%。匯控微跌0.3%,收79.1元;友邦本周五公布業績,價升0.4%報39.7元。

中移動6月3g上客放慢,4g凈上客則達583.4萬戶,股價靠穩升0.06%報81.65元。聯通則跌1.3%。騰訊跌1.1%。汽車股走弱,國務院加快新能源汽車推廣,重點發展純電動車,東風跌5.1%,為表現最差國指成份股。廣汽及長汽各跌3.2%及2.8%。而比亞迪(002594,股吧)跌1.6%。

中芯國際上調第二季毛利指引,股價升2.7%。舜宇光學6月手機鏡頭出貨量按年升92%及按月升62%,刺激股價揚3.8%。tcl通訊旗下「么么噠」推8核4g手機,股價承接上周五升勢,今日再升1.1%創新高。美麗中國揚8.2%,市傳入股張藝謀公司。新股博大綠澤(01253.hk)今日首日掛牌,收報1.47元,較招股價1.3元高逾13%。

道瓊斯工業平均指數下跌48.45點,報17051.73點,跌幅為0.28%;標準普爾500指數下跌了4.59點,報1973.63點,跌幅為0.23%;納斯達克綜合指數下跌7.45點,報4424.70點,跌幅為0.17%。英國富時100指數報6728.44點,下跌21.01點,跌幅0.31%;亞太主要股指多數收漲,日本因海洋節休市。

周一(7月21日),全球主要股指收盤多數下跌,俄羅斯與烏克蘭之間的地緣政治緊張關係升級,以及巴以衝突繼續影響投資者信心。美國三大股指小幅收低,道指下跌0.28%。有關加沙與俄羅斯的訊息繼續給市場帶來壓力。歐洲股市全線下跌,延續此前兩個交易日的跌勢,主要由於俄羅斯與烏克蘭之間的地緣政治緊張關係升級,導致市場信心受損。

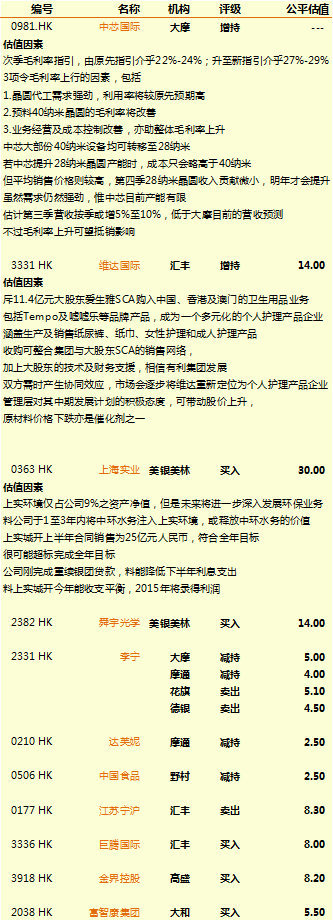

個股推薦

經濟數據

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇