鉅亨網新聞中心

7月份以來,塑料維持高位震盪格局,主要由於1409合約與現貨價格平水,連續上漲空間縮窄,加上下游需求對高價貨抵觸明顯,期價連續上行動能衰減。中煤但由於今年三、四季度較往年石化裝置檢修有所減少,加上新增煤化工產能增多,塑料價格近期高位回落,跌至ma60一線附近,短線開始利於空頭。但考慮到原油價格高位難下、lldpe現貨市場庫存有限、以及1501期現價差較大等因素對期價支撐明顯,加上宏觀經濟企穩回升,三季度塑料在國內宏觀經濟企穩回升和基本面偏暖支撐下依然有望保持震盪上揚格局。

一、煤化工投產壓力對期價壓制有限

煤化工生產工藝相對於油制來說具有較強的成本優勢,從長遠來看,煤制烯烴對石油化工pe的沖擊將非常大,但是在2014年不會有明顯體現。

從新產能投放情況看,2014年計劃投產煤化工裝置的有蒲城清潔能源、榆林能源化工、寶豐能源集團,涉及產能達120萬噸,並有望陸續在下半年投產。

三季度煤制聚乙烯項目投產計劃

煤化工新產能的投放對當前lldpe供需格局影響有限,而效應會在2014年年底或者2015年年初顯現,原因如下:第一,裝置投產通常會遲於計劃,而且煤化工技術復雜,容易產生環境污染,配套建設的環保設施需通過環保部門驗收,試車調試階段較長;第二,當下中國已越來越重視低碳環保,煤制烯烴項目耗水量大、二氧化碳排放量高,據財政部“中國碳稅稅制框架設計”,在碳稅征收初期的稅率為10元/噸二氧化碳,以后逐漸上升至70元/噸,相對石腦油裂解工藝,煤制烯烴的成本優勢將不復存在,從而壓縮未來發展空間;第三,市場需要時間來接受煤化工裝置產出的lldpe。

二、經濟環境持續改善為塑料提供做多氛圍

近期公布的2季度經濟數據顯示我國經濟出現企穩回升態勢,上半年國內生產總值gdp同比增長7.4%,其中二季度增長7.5%,比一季度稍快了0.1個百分點。三大產業增速繼續保持穩定增長,物價水平也是保持溫和態勢,通脹壓力仍在有效控制范圍之內,工業經濟增速也是保持平穩增長,顯現出中國經濟繼續呈現穩中有升、穩中向好的發展態勢。

據國家統計局發布的數據,6月工業生產略有改善。5 月份,工業增長值同比增長9.2%,較上月小幅回升0.4 個百分點。從環比看,6月份比上月增長0.77%。1-6月份,規模以上工業增加值同比增長8.8%。自3月份以來,工業增加值的環比數據已經企穩並小幅回升,消費和出口需求的改善以及政府“微刺激”等政策效果逐漸顯現。

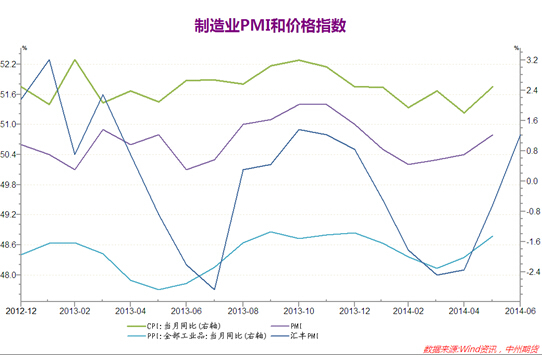

6月份的匯豐制造業pmi初值升至50.8,創下7個月高位。這一數據表明進入2季度中國經濟復甦的勢頭正在進一步鞏固。這是該指數今年以來首次站上50的榮枯線上方。

6月份居民消費價格指數(cpi)和工業生產者出廠價格指數(ppi)數據顯示,cpi環比下降0.1%,同比上漲2.3%;ppi同比下降1.1%。 二者均出現一定程度的回升,cpi總體仍處於可控的合理區間;ppi環比繼續上漲,同比降幅進一步收窄,顯示市場需求趨於活躍,顯現出了經濟繼續回暖。即使后幾個月cpi同比增速偏高,完成全年3.5%的調控目標也應該沒有問題,通貨膨脹壓力不大。

二、供需偏緊格局為做多提供安全邊際

1、供應壓力不大

2013年5月國內pe產量約104.4萬噸,環比增加8.52%,其中lldpe產量44.23萬噸。據卓創資訊估算,2014年6月國內pe產量約99.93萬噸,環比減少4.29%,其中lldpe產量39.15萬噸,ldpe產量14.59萬噸,hdpe產量46.19萬噸。2014年6月份國內pe國產量預估值為101.78萬噸,環比下滑2.5%,較去年同期增長12%。二季度國產量有望達到302.4萬噸,環比一季度基本持平。

從進口量來看,截至5月份,我國pe進口量達到401萬噸,較去年同期上漲22.13%。較去年同期相比,2014年進口量明顯偏多。從圖中我們可以看出,年度同比增幅主要來自於一季度,主要原因是受春節前后進口需求活躍以及集中備貨等因素推動,致使進口貨源集中到港。而二季度在集中到港結束和人民幣持續貶值的影響下,進口量持續維持在70-80萬噸之間,供應壓力明顯減弱。進口貨源的減少也是推動國內pe價格二季度持續走高的因素之一。

2、需求保持穩健增長

塑料下游需求一方面取決於農膜、棚膜季節性需求,另一方面則取決於經濟各行各業好轉所帶來的對包裝膜的生產和生活需求。由於后者所占比例較大,工業用膜對塑料下游的需求提振更大一些。

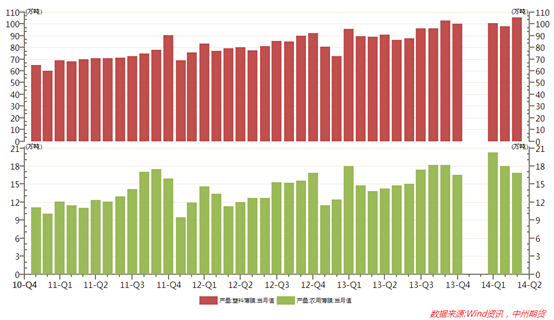

最新統計數據顯示,2014年5月份國內塑料制品總產量在623.2萬噸,較2013年同期增長7.8%,2014年1-5月份國內的塑料制品累計總產量在2763.2萬噸,較2013年同期增長7.5%。其中,塑料薄膜5月總量為105.3萬噸,同比增長12%,1-5月份總量為486.9萬噸;農用薄膜5月總量為16.7萬噸,同比增長18.4%,1-5月份總量為86.1萬噸。從前5個月塑料薄膜和農用膜產量數據來看,農用膜增幅較為明顯,而塑料薄膜的產量增長幅度也保持了10%以上的增幅。

近些年來,塑料薄膜和農用膜產量穩步上揚。三季度通常為我國塑料制品行業集中囤貨備料的高峰期,三季度通常為一年當中的尖峰,伴隨我國未來內需增強的逐漸顯現和國外出口訂單的增加,下游塑料制品生產企業將有意提前尋找低點采購原料,聚烯烴原料行情有上漲可能。

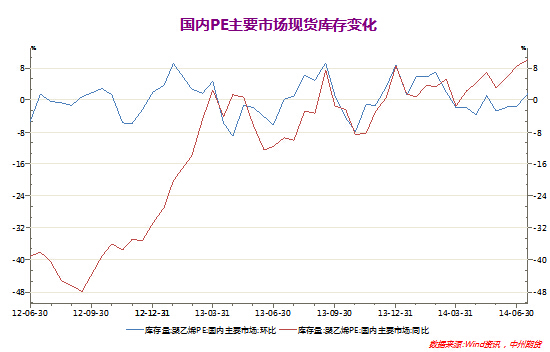

3、庫存仍在持續消化

3月中旬以來,國內pe現貨庫存出現了明顯的回落。據中塑資訊提供的數據顯示, 截至2014年7月16日,國內pp、pe主要市場總庫存回升,較上月底環比增加1.32%,與上年同期比增加8.27%。庫存結構上看,本月pe庫存上升,較上月底增加1.58%,比上年同期增加10.05%。從區域來看,本月南、北方庫存均上漲。北方庫存較上月底增加1.53%,比上年同期增加14.04%;南方庫存較上月底增加1.21%,比上年同期增加5.21%。總體來看,7月份上半月庫存整體呈回升勢態。

三、現貨價格維持高位 抑制期價下行空間

進入二季度,由於石化檢修眾多,石化合理控制庫存,頻繁拉漲出廠價,加上期貨一路震盪上行,新高不斷,也我使得國聚乙烯市場與往年持續下行的狀況截然相反,現貨價格持續走高,且價格達到了近年來的高位。直至6月底市場才出現了小幅回落。其中lldpe二季度均價在11850元/噸,較一季度上漲4.7%。

不過7月份以來,伴隨著線性期貨的回落以及停車裝置的陸續開車,石化庫存開始逐步增長,加上原料價格的持續走高,加重下游觀望情緒,市場成交阻力不斷增加,迫於壓力部分商家開始讓利出貨,而石化價格也開始出現下調,市場沖高回落。截至目前,lldpe市場主流價格在11700-12000元/噸左右,較二季度高點回落100-200元/噸。

四、成本端支撐明顯 為做多帶來保護

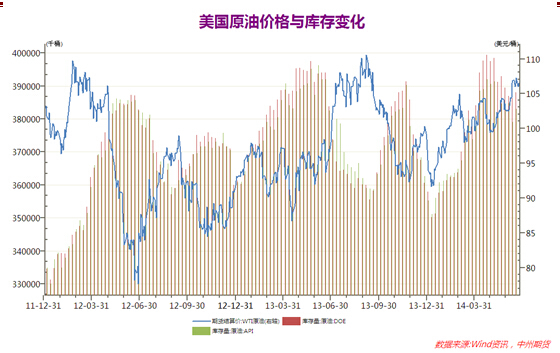

今年以來,原油價格震盪走高,美國原油價格從90美元/桶上漲至105美元/桶一線附近,布倫特原油價格從103美元/桶上漲到了113美元/桶左右,漲幅均較為明顯。一方面以美國為首的國家領先復甦,帶動了原油下游的需求;另一方面,烏克蘭分裂以及伊拉克動亂對歐美原油價格支撐明顯。上半年原油價格基本上處於上行頻道,期現價格強勢上揚。7月份以來,原油庫存開始出現走低跡象,主要是由於夏季需求高峰的到來,將會對成品油的消費起到帶動作用,從而支援原油價格。原油價格的強勢將對下游化工品起到明顯的成本支撐作用。

石腦油作為原油的下游產品,走勢與原油價格基本保持一致。2季度以來,石腦油價格亦出現震盪走高,從912美元/噸漲至最高時的980美元/噸。亞洲乙烯價格從1410美元/噸上漲至1455美元/噸。

五、技術分析

3月份以來,塑料價格震盪走高,重心不斷抬升,中線多頭行情明顯。1409主力合約價格在6月中旬最高沖到了12055元/噸,l1501最高漲到了11645元/噸,7月18日快速下跌,最低跌至ma60一線附近,短線開始利於空頭。但考慮到基本面因素,加上期現價差保護,下方空間料將有限,3季度塑料依然建議逢低吸納做多為主。

六、后市研判及操作計劃

3季度原油將迎來季節性消費旺季,加上地緣政治問題,原油價格易漲難跌,將對lldpe支撐明顯。塑料制品行業將迎來生產的相對旺季,雖然3季度新增產能在120萬噸/年,但由於是煤制烯烴方面,前期投產也將面臨諸多問題,即便投產初期產能不能完全釋放,況且不排除石化企業通過降負荷和控制放貨節奏來調節現貨市場價格,1501未來將成為主力合約,較大的期現價差也將有效抑制期貨下行空間。總體來說,lldpe期貨合約短線雖然面臨一定的回調壓力,但回調反而是多頭進場的好機會。

操作上,塑料中線多頭行情有望延續,期價回調仍為進多機會,后市依然建議多單參與為主。下方支撐參考10800-11000元/噸區間。

上一篇

下一篇