匯控今派中期業績 券商看淡 美銀美林最悲觀 料跌12.6%

鉅亨網新聞中心

圖片來源:香港文匯報

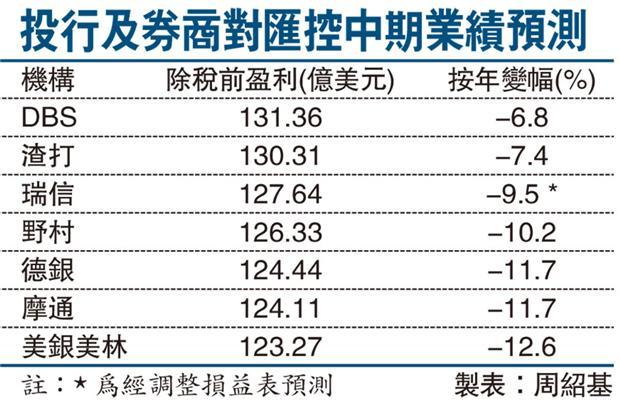

匯控(0005-HK)(HBC-US)(HSBA-UK)今(4)日收市後公布中期業績,綜合星展、德銀及美銀美林等7間大行預測,匯控半年稅前利潤介乎123.27億美元至131.36億美元(約955.35億港元至1018.04億港元),按年減少6.8%至12.6%。市場人士指出,匯控的業績肯定是市場焦點,由於預期匯控收入增長動力依然疲弱,券商對匯控次季表現不樂觀,預期其第2季稅前盈利只有約60.52億美元,按季跌逾1成,將拖累上半年業績倒退,也可能影響港股短期投資氣氛。

匯控ADR上周五美市收報81.96港元,較上周五在港股收市價跌0.79港元或0.95%。匯控上周五在港收報82.75港元,跌0.898%。

香港《文匯報》報導,德銀預期,匯控上半年的股東回報率,按年將回落至10%,未符合新3年目標,故下調匯控2014財年至2016財年盈利4%至6%,目標價亦大幅下調7.1%,由84港元降至78港元,但維持「持有」評級。該行料,匯控次季稅前盈利料約56.59億美元,每股盈利21美分,派息10美分。

瑞信的研究報告預計,匯控上半年稅前盈利為128億美元,按年跌3%,經調整損益表預測則跌9.5%;當中收入繼續疲弱,按年跌4%。該行指,匯控收入繼續受壓,當中由渣打(2888-HK)中期結算前報告,可見環球市場活動疲乏,其他業務將受重組及出售業務影響,預計次季環球銀行及資本市場收入按季跌1成至46億美元,整體集團次季收入按年跌6%至152億美元。另外,該行會繼續觀察匯控資產質素能否維持良好。

此外,瑞信認為,匯控訴訟費用仍然影響業績,預計與美國監管機構在墨西哥洗錢及其他禁運相關問題的協議罰款,或高達85億美元,而其他倫敦同業拆息、避稅及外匯交易訴訟等問題,都令匯控前景有隱憂。

瑞信表示,未有調整匯控核心整體盈利預測,但由於提高其訴訟成本的預測,故將匯控的基準每股盈利預測下調1%至2%,維持「遜於大市」評級,相信匯控股價走勢與恒指相若,目標價69.96港元。至於匯控的資本充足比率,瑞信預計普通股一級資本充足比率為11%,較截至首季底升0.2個百分點。

不過,星展唯高達則較樂觀,將匯控評級由「持有」上調至「買入」,主要由於明年全球利率反彈,將提升匯控的淨資產收益率(ROE),並扭轉收入受壓的局面。此外,預料匯控短期的股息收益率達5%,屬於吸引水平,過往此為買入信號,故將其目標價大幅上調12%,由83.66港元上調至93.7元。

對匯控業績看得最淡的美銀美林認為,匯控將更改對交行(3328-HK)的入賬會計準則,這將影響其季度業績。美銀美林預期,匯控撥備按季有反彈跡象,反映該行資產質素按季轉差。美銀美林預期匯控除稅前盈利為123.27億美元,按年下跌12.6%,是7家大行中看得最淡的一家。

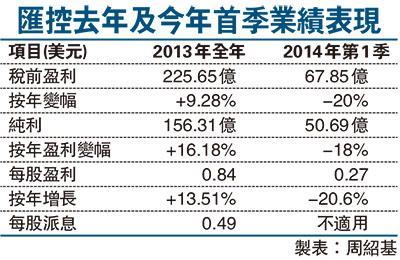

匯控今年首季業績受俗稱「炒房」的環球銀行及資本市場業務(GBM)倒退拖累,首季稅前賺67.85億美元(約525.92億港元),按年跌兩成。市場人士認為,受到亞太區及環球市場不穩定影響,匯控收入及盈利在短期內復甦的機會不大,或需待到明年全球加息才可擴闊匯控的息差,改善盈利。

敦沛證券副總裁黃志陽預期,受亞太區業務拖累,以及環球市場不穩定影響,市場都估計匯控半年稅前利潤將會下跌,尤其是罰款及訴訟金額,將為業績帶來變數,預期股東回報率只有10%,未能達到新三年目標,該行也有可能調高撥備金額。但市場亦預期,當明年全球利率回升,可紓緩匯控的收入壓力,提升股東回報率。

他預期,匯控下半年會集中發展內地及亞太地區業務,兩地盈利可望錄得雙位數增長,本港市場則維持單位數字增幅,若炒房業務表現理想,有利集團下半年盈利,預期全年計,匯控的盈利可望錄得整體單位數增長。

瑞穗證券亞洲銀行研究部執行董事安善彤亦表示,匯控在亞洲區的業務收入增長疲弱,令市場感到失望,匯控因而缺乏收入增長動力,相信今年該行亦達不到管理層訂立的12%至15%的ROE目標。

不過,安善彤認為,匯控成本控制得非常好,資本亦非常強勁,是歐洲銀行中最好。

泓福證券聯席董事林嘉麒認為,匯控收入及盈利在短期內復甦的機會不大,或者匯控要在地區部署更多,最快明年首季收入才可能復甦。另外,林嘉麒指,英國對銀行的監管成為匯控最大隱憂,匯控選擇將總部留在英國,或增加未來有融資補充資本的風險。

高盛則認為,預期美國開始加息後,匯控資產負債表的槓桿比率才可受惠。該行指,在2004年至2007年的利息上升周期期間,匯控於2003年第2季估值已開始上升,而匯控當時在亞洲的淨息差擴張速度最明顯。高盛估計,若短期利率上升25點子,將令匯控明年稅前溢利增5%,並令其淨息差增加7點子。換言之,加息才有望為匯控增添盈利動力。

圖片來源:香港文匯報

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇