鉅亨網新聞中心

pp:不同的時間架構下存在不同的機會

摘要:

短期來看,目前pp庫存很低,檢修較多,新增產能未形成穩定供應,粉粒價差,均聚共聚價差,和貼水均有利於pp1501合約,短期內以反彈思路對待pp1501合約, pp1-5價差回調至450左右可參與1-5正套。

中長期來看,在新增差產能沖擊和低需求增速下,pp1501合約具備空頭屬性,集中檢修結束、新產能形成穩定供應,貼水收窄后考慮布空pp1501合約;l1501-pp1501價差回調至平水l-pp現貨價差時可參與買l拋pp套利。

一、行情回顧

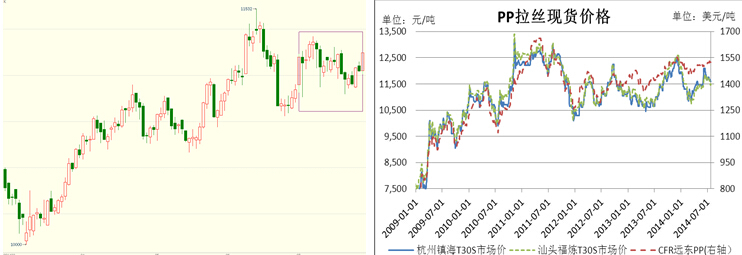

6月底開始,雖然pp社會庫存很低,pp現貨市場價較為強勢,但由於國內幾套新裝置開始陸續試車,新增產能投產預計使pp期貨漲幅不及現貨,期貨貼水幅度擴大;隨后神華開始下調競拍價,中油、中石化跟隨,pp期現貨重心開始下移,至7月下旬開始企穩。截止7月25日,pp1409合約收至11248元/噸,小幅貼水低階現貨;pp1501合約收至10481元/噸,貼水現貨820元/噸。

圖表1:pp期現貨價格走勢

資料來源:博易大師 新湖期貨研究所

二、pp基本面情況

1、供需面

2014年1-6月份國內pp總供應量833萬噸,同比增長1%;上半年pp需求同比增速在5-7%之間。供應並未明顯增加,但需求保持中等增速,因此,上半年pp是去庫存格局。無論是上游石化庫存、中間環節庫存、還是下游工廠原料庫存都較年初明顯減少。目前整個社會庫存在低位。

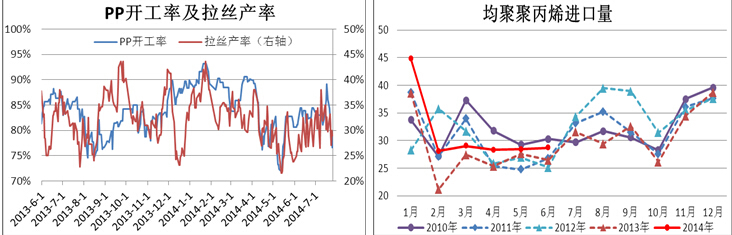

7月份國內供應方面,7月18日開始,臺塑寧波、洛陽石化、四川石化、廣西石化、大慶煉化等多套裝置相繼停車,現有裝置開工率明顯下滑;新裝置方面,延長中煤mto中30萬噸pp裝置基本正常,中煤30萬噸負荷稍低,延長中煤dcc下30萬噸pp、寧煤二期50萬噸pp尚未形成穩定的供應。茂名石化20萬噸裝置計劃8月8日開車產拉絲,石家莊煉廠20萬噸裝置計劃8月20日投產,但形成穩定的供應預計得到9月份后。

pp粉料方面,上半年粉料月均產量15萬噸左右,7月份國內粉料開工率基本持穩。

進口方面,6月份均聚pp進口28.7萬噸,環比增長1.06%,同比增長8.54%。

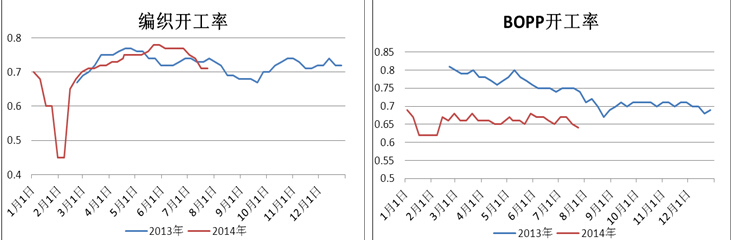

需求方面,7月份塑編企業開工率下滑,大企業開工相對穩定,基本滿負荷生產,但部分中、小企業開工不理想。目前糧食、化肥、化工等行業對袋子的需求處於淡季,塑編企業訂單情況一般。bopp方面,7月份bopp工廠利潤有所回升,但bopp訂單情況並不好,成品庫存也比較高。bopp工廠看空pp的居多,預計會一直維持低原料庫存狀態運行。因此,pp需求仍以剛需為主,並未有太大的起色。

圖表2:pp開工率和主要裝置動態

資料來源:新湖期貨研究所

圖表3:下游開工率走勢

資料來源:卓創資訊 新湖期貨研究所

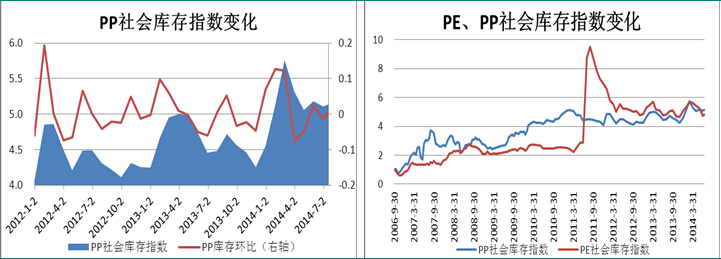

2、庫存

最近一周石化庫存下降比較明顯,主要是下游貿易商開始補庫,截止7月30日,上游石化樹脂庫存90.5萬噸,較上月同期減少3.7%,較去年同期高40.3%,90萬噸的庫存對石化來說庫存壓力不大。

截至2014年7月16日,國內pp、pe主要市場總庫存回升,較上月底環比增加1.32%,與上年同期比增加8.27%。其中,pp庫存較上月底增加0.56%,比上年同期增加3.18%。

6月底,bopp工廠原料庫存6.29天,較上月下降11.5%,集裝袋工廠原料庫存15.29天,較上月下降12.1%。

圖表5、pp社會庫存變化

資料來源:中塑在線、新湖期貨研究所

3、新增產能

2014年是pp產能集中投放年份,預計今年新增產能占到2013年國內產能的34%。今年新增產能中,已經投產的包括四川石化、福煉(擴容)、中化泉州共計80萬噸。三四季度是投產的新增產能的高峰期,來自兩桶油、煤化工、pdh方面共計368萬噸新增產能將對期現貨價格構成下行壓力。在新增產能中占比超過50%的是煤制pp,煤制pp以技術含量相對較低的通用料,即拉絲級pp為主,那么煤化工裝置的投產對pp拉絲的產量貢獻很大,而且煤化工的拉絲料通常比其他低階拉絲料價格低100元/噸左右,這就意味著煤化工投產,市場上的低價貨源要多很多,這對遠月合約的期價較為不利。

供需面總結:上半年pp供應量在相對低位,但8月份開始,檢修裝置重啟、新增產能釋放、進口季節性增量會使國內供應量迅速回升,但煤化工方面能否形成穩定的供應還有較大的不確定性;需求方面以季節性的增量為主;上游石化庫存壓力不大;中間環節庫存不高,下游庫存在相對低位。新增產能對遠月合約有較大的壓制。

三、成本利潤

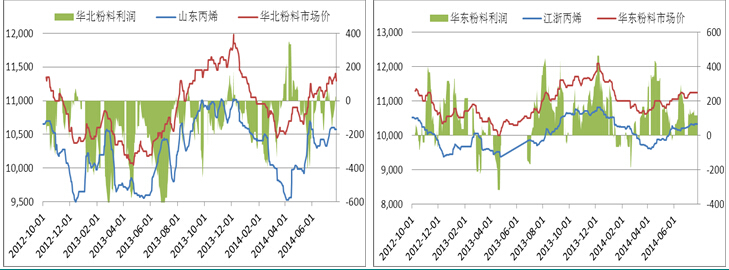

目前華東外購丙烯制pp粉料有利潤,華北外購丙烯制pp粉料在盈虧平衡線附近;一體化的石腦油制pp利潤400元/噸左右,處於中等偏低水平;外購甲醇制pp利潤豐厚。

圖表6:外購丙烯制pp粉料的利潤走勢

資料來源:icis、新湖期貨研究所

圖表7:外購石腦油制pp和外購甲醇制pp的利潤走勢

資料來源:icis、新湖期貨研究所

四、價差結構

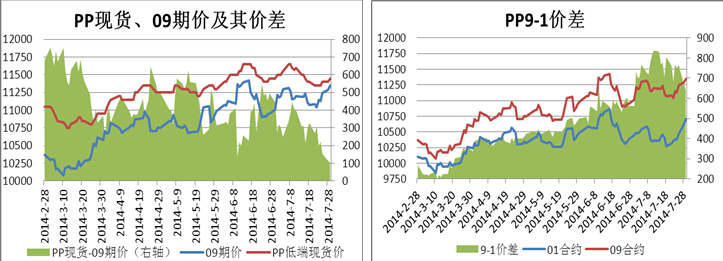

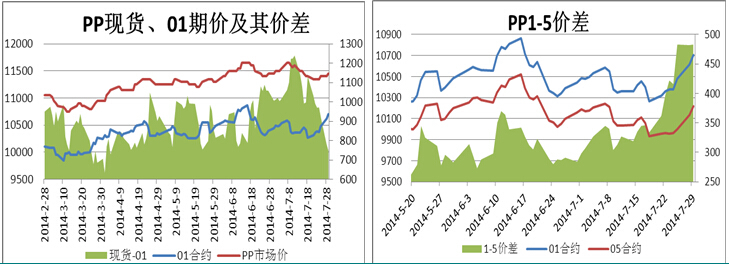

目前,pp9月合約基本平水低階現貨,9-1價差650附近;pp1月貼水650左右,1-5價差480附近。

圖表8:pp期貨基差以及月間價差走勢

資料來源:文華財經、新湖期貨研究所

圖表8:pp期貨基差以及月間價差走勢

資料來源:文華財經、新湖期貨研究所

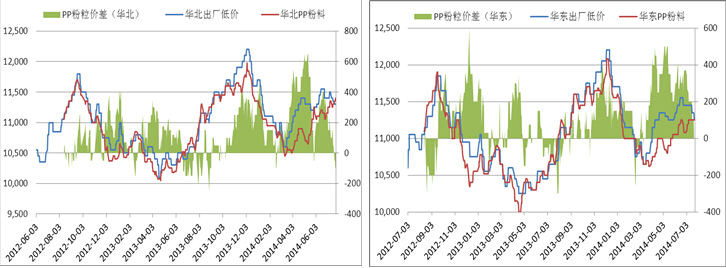

7月份,pp粒料和pp粉料價差縮小,目前華北粒料-粉料價差-100左右,華東粒料-粉料價差0,從價差來看,粉料對粒料有一定的替代性;共丙和拉絲價差仍然在較高位。

圖表9:pp粒料和粉料價差走勢

資料來源:icis、新湖期貨研究所

圖表10:共丙-均聚價差走勢

資料來源:卓創資訊、新湖期貨研究所

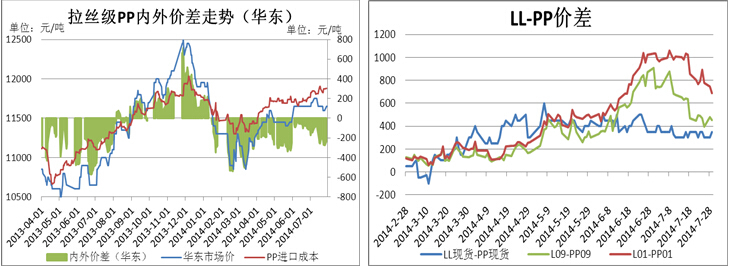

7月份,pp進口虧損幅度有所擴大,目前,進口虧損200元/噸左右;lldpe-7042、pp-t30s現貨價差350元/噸,在近兩年的高位,l1409、pp1409合約價差455元/噸,l1501、pp1501合約價差688元/噸。

圖表11:內外價差、品種間價差走勢

資料來源:文華財經、新湖期貨研究所

價差結構總結:目前,pp9月合約基本平水低階現貨,pp1月貼水650左右,貼水較大,粒料-粉料價差在較低位,共聚-均聚價差在高位;進口虧損200左右,虧損幅度不大;ll-pp期貨價差仍高於現貨價差。

五、總結

2014年1-6月份國內pp總供應量同比增長1%,pp需求同比增速在5-7%之間,供應並未明顯增加,但需求保持中等增速,因此,上半年pp是去庫存格局,目前整個社會庫存在低位。8月份開始,檢修裝置重啟、新增產能釋放、進口季節性增量會使國內供應量迅速回升,但新增煤化工產能能否形成穩定供應還有較大不確定性;需求以季節性的增量為主;上游石化庫存壓力不大,中間環節庫存不高,下游庫存在相對低位。

外購丙烯制粉料做平或微利,油制有利潤、mto、mtp利潤豐厚。粒料-價格、均聚-共聚價格均利好拉絲級pp粒料,pp01合約貼水較大,ll-pp期貨價差大於現貨價差。

短期來看,目前pp庫存很低,檢修較多,新增產能未形成穩定供應,粉粒價差,均聚共聚價差,和貼水均有利於pp1501合約,短期內以反彈思路對待pp1501合約, pp1-5價差回調至450左右可參與1-5正套。

中長期來看,在新增差產能沖擊和低需求增速下,pp1501合約具備空頭屬性,集中檢修結束、新產能形成穩定供應,貼水收窄后考慮布空pp1501合約;l1501-pp1501價差回調至平水l-pp現貨價差時可參與買l拋pp套利。

上一篇

下一篇