央行降息后的新常態、新起點

鉅亨網新聞中心

事件

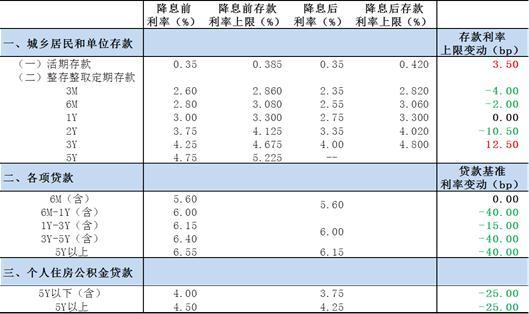

2014年11月21日晚間,央行宣布,自2014年11月22日起下調金融機構人民幣貸款和存款基準利率。金融機構一年期貸款基準利率下調0.4個百分點至5.6%;一年期存款基準利率下調0.25個百分點至2.75%,同時結合推進利率市場化改革,將金融機構存款利率浮動區間的上限由存款基準利率的1.1倍調整為1.2倍;其他各檔次貸款和存款基準利率相應調整,並對基準利率期限檔次作適當簡並。

評論

從央行宣布降息之后發布的官方說明看,此次降息最重要的出發點仍然是為緩解企業融資成本高這一問題。在央行第三季度貨幣政策執行報告中,央行歷數了之前為降低融資成本所做的各項努力,包括三次下調公開市場正回購操作利率、利用MLF和PSL等創新工具為市場注入流動性並引導利率下行等,但就政策實施效果看,這系列措施更多帶來的是銀行間流動性的寬鬆和債券收益率的較大幅度下行,作為融資結構主力的信貸成本下降幅度卻極為有限,甚至在三季度是不降反升的:三季度末,非金融企業及其他部門貸款加權平均利率為6.97%,較二季度末小幅上升了1bp;其中,一般貸款加權平均利率為7.33%,較二季度末上升了7bp。貸款利率不降,降低融資成本的任務就算是完成不利。本周三,國務院常務會議再次就緩解企業融資成本高問題做出部署,提出“增加存貸比指標彈性,改進合意貸款管理”等措施,“融十條”出臺。對此,市場的關注焦點主要集中在后續可能將同業存款納入一般性存款、需補繳準備金並由此造成對短期流動性的沖擊上,因此,周四,在央行僅小幅縮減100億正回購規模再無其他作為的情況下,疊加近期新股申購因素帶來的資金面擾動,流動性情況迅速惡化,貨幣市場利率上升,國債期貨下跌,當天銀行間市場前臺交易系統甚至因此被迫延時30分鐘。周五中午,有媒體報導,央行通過SLO馳援資金面,規模為500億元;央行官方微博隨即發表聲明,稱“需要時央行將通過多種貨幣政策工具及時提供流動性支援”,市場預期稍定,國債期貨企穩回升。當晚,央行降息公告出爐,政策強度和時間點均大超市場預期:一方面,從央行之前的一貫表態看,對於全面降準降息一直顧慮重重,在月初剛剛發布的第三季度執行報告中仍表示要“防止過度‘放水’固化結構扭曲、推升通脹和債務水平”;另一方面,對於“融十條”中存貸比指標調整的內容,市場更多預期央行將通過降準而非降息來進行對沖。關於這兩點,我們認為,國務院常務會議的再度施壓使得降低融資成本問題更顯迫在眉睫,而近期資金面的收緊可能對央行降息政策的提前推出有一定的促進作用;相比降準,降息對貸款利率的引導作用更加直接,后續央行或隨存貸比指標的調整適時再推降準措施。

具體來看央行此次的降息措施,存款端采用的是“基準利率下行+利率浮動區間擴大”的方式:以一年期存款基準利率為例,下調前為3%,上浮區間為10%,上限為3.3%;下調后為2.75%,上浮區間為20%,上限仍為3.3%。央行此舉也是考慮到理財、貨基等對存款持續分流的現實狀況,單純降低存款基準利率必然加速這一進程。基於當前存款資源的稀缺性,此次降息恐怕並不會造成存款利率的顯著下行。而相比存款端,此次貸款基準利率的下調幅度更大,直接體現了央行力圖引導融資成本下行的政策目標。盡管貸款端的利率管制在去年已經完全放開,但從各銀行的實際操作情況看,基準利率仍然發揮著非常重要的作用,因此降息對貸款利率的影響將更加明顯。不過,也要看到,融資成本高這一問題呈現明顯的結構性特征,“簡單粗暴”的降息手段盡管有一定的效果,但卻難以根除,還需要其他政策的配合。

圖1. 央行降息前后利率水平一覽

后續政策跟進方面,我們認為,此次央行降息不是寬鬆預期最終的“靴子落地”,而是“低增長、低通脹”的“新常態”下,貨幣政策調整的“新起點”。伴隨降息政策的正式出臺,公開市場的正回購操作利率有望繼續下調;全面降息之后,作為“數量型”措施對“價格型”措施的配合,存款準備金率的全面下調也值得期待,可能隨存貸比指標的調整順勢推出。匯改的推進使得外匯占款的低速增長成為新常態,高存款準備金率存在的基礎不再,市場對於降準呼聲一直頗高,其下調空間較降息更大。

從宏觀經濟層面,此次降息將從以下幾方面產生正面影響:首先,貸款利率下行將有效降低企業負債成本,改善企業利潤,部分化解債務風險;其次,房貸基準利率的下調對房地產投資的積極影響也顯而易見,而房地產市場持續的下行調整正是當前國內經濟下滑面臨的最大風險;此外,房貸負擔的減輕還將提升居民的消費能力,刺激當前低迷的消費需求。總的來說,降息有利於經濟增速的企穩,同時降低經濟的尾部風險。對於金融市場而言,降息帶來的直接影響就是帶動無風險利率的進一步下行,而隨著市場對經濟基本面和企業盈利預期的改善,市場的風險偏好也將提升,風險資產受益。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇