鉅亨網新聞中心

2014年8月26日 星期二

lldpe月k線圖

lldpe周k線圖

本期觀點:

上游:國際原油市場價格低位震盪, 原油/乙烯比價接近四年低點,根據歷史數據一個月內有較大概率修復比值,如原油繼續低位震盪則乙烯可能會有補跌

中游:塑料生產企業無大規模檢修情況,產量與進口量維持穩定,庫存繼續穩步上漲,供應充足穩定

下游:塑料需求增長穩定

結論:中期偏空思路不變

操作建議:

近月震盪可能性大,基本面情況

上游供給情況:

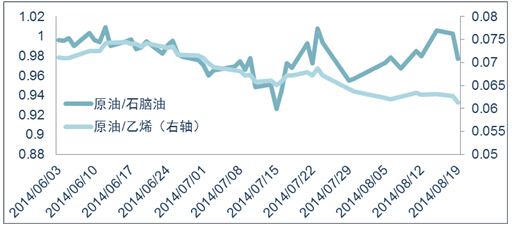

原油/石腦油/乙烯現貨價

資料來源:wind 銀河期貨研發部

上游原料之間價格分歧明顯,原油持續走弱,而石腦油與乙烯價格偏強

三個月原油/石腦油、原油/乙烯比值走勢

資料來源:wind 銀河期貨研發部

上游月間價格追蹤

資料來源:卓創網 銀河期貨研發部

上游情況小結:

本月原油價格由於供應充足,世界經濟復甦不及預期等原因單邊下行。石腦油跟跌,然而由於原材料的價格變動傳導到成品需要時間,乙烯價格並沒有明顯的變動,石油與乙烯的比價已由6月3日的0.071下降到8月20日的0.061,下降了14%。自2010年12月以來,原油/乙烯的比價基本位於0,06與0.1之間,中值為0.08,最低點出現在2014年1月7日,為0.0584,且每次比價小於0.065時,均在一個月內回升至0.065以上,現在的原油/乙烯比價為自2010年12月以來的次低點。按照歷史數據發展規律推斷,原油/乙烯比價近期大概率會回升,即如下月原油期貨沒有大幅反彈且持續低位震盪,則預計近期乙烯會有一輪下調行情(僅供參考)。

中游情況分析:

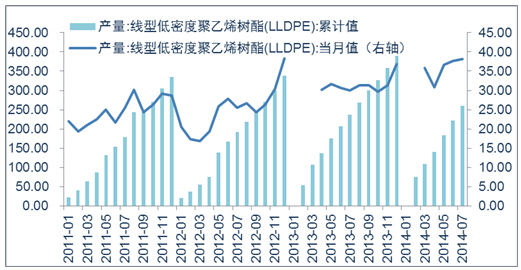

產量與累計產量(單位:萬噸)

資料來源:wind 銀河期貨研發部

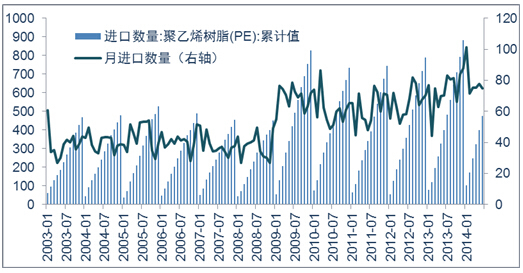

進口量(單位:萬噸)

資料來源:wind 銀河期貨研發部

進口量相對平穩,數字處於近幾年的中等偏高的位置。進口倒掛的處境抑制了采購熱情。

表觀消費量

資料來源:國家統計局銀河期貨研發部

前半年的產量下滑使得表觀整體呈現走弱的狀態,但隨著三季度初期的產能恢復,后期表觀消費量將出現企穩反彈的走勢

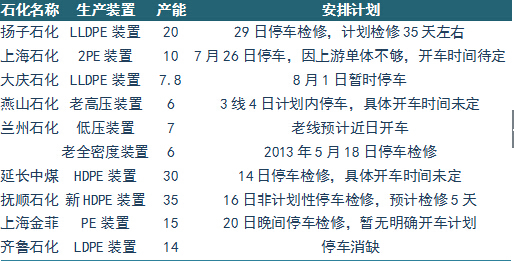

停車資訊

資料來源:卓創網

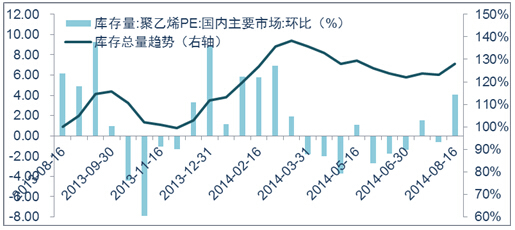

庫存指數

資料來源:wind 銀河期貨研發部(取值日期:2013年8月16日至2014年8月16日)

庫存指數8月以來出現環比上揚走勢,預示著庫存壓力再次襲來或抑制現貨價格。

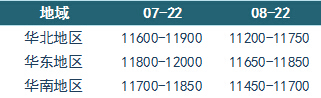

lldpe分地域現貨價格表

資料來源:卓創網

中游情況小結:

生產與進口方面,我國lldpe產量穩步增長,lldpe產能維持在每月30-40萬噸。pe進口量維持在80萬噸左右。各企業開工情況正常。庫存方面,以去年8月16日為基期,我國的pe國內主要市場庫存震盪上行,至2014年8月16日,我國庫存總量已上升至去年同期的128%。

下游情況分析:

薄膜生產情況

資料來源:wind 銀河期貨研發部

薄膜產量增加趨勢分析

資料來源:wind 銀河期貨研發部

下游情況小結:

根據對自2001年1月至今161個月塑料農膜產量與塑料薄膜產量的統計與計算,塑料農膜與塑料薄膜總產量增長率每年不同月份有所不同,但總體波動范圍沒有明顯放大或收窄的情況,平均每月自然增加0.56萬噸,且增加速度近年來有輕微加快的跡象,塑料的總體需求比較穩定。

品種觀點:

塑料:縱觀塑料市場三季度運行情況,有明顯的見頂回落行情。與之前的12000的高位判斷較為吻合。隨著上游原料方面,原油的不斷走低,我對后期乙烯,石腦油的價格走勢持跟隨走弱的判斷。從原油與其他兩原料的歷史比價看,原油的持續走弱已使得比價接近歷史的低位。后期乙烯與石腦油或出現一定的跟隨走低的可能。 中游情況看,產能復產情況穩定,月度產量恢復快速,后期將對庫存提升起到重要支撐作用。從近兩月的庫存環比情況看,持續走強的庫存將對現貨價格形成明顯壓力。而下游雖然制品產量的穩定提升,但實際爆發性的增長並不明顯。穩定的下游難以形成明顯的買盤或搶購氛圍。預計9月下游維持中性為主。基本面總體來看,9月以繼續走弱的判斷為主。基本面呈現偏利空的狀態。期貨盤面中期建議偏空的思路對待。上方11000附近的壓力將越發明顯。短期的持倉調整與震盪后,期價有望進一步下跌回落。操作上,短線震盪市小波段操作,而中期仍以持空操作為主。【僅供參考】

免責聲明 期貨市場風險莫測,交易務請謹慎從事

本報告版權歸銀河期貨研究中心所有。未獲得銀河期貨研究中心書面授權,任何人不得對本報告進行任何形式的發布、復制。本報告基於銀河期貨研究中心及其研究員認為可信的公開資料,但我公司對這些資訊的準確性和完整性均不作任何保證,也不承擔任何投資者因使用本報告而產生的任何責任。在銀河期貨研究中心及其研究員知情的范圍內,銀河期貨研究中心及其研究員以及財產上的利害關係人與所評價或推薦的產品不存在任何利害關係。

上一篇

下一篇