鉅亨網新聞中心

主要內容:

行情回顧

原油供過於求,破位下行

亞洲乙烯價格高位回落

煤化工來襲,供應增加

下游需求低迷,供需失衡明顯

企業庫容提高,供應壓力累積

進口成本偏高 ,內外貿倒掛明顯

操作建議

供應結構發生改變 塑料跌勢尚未終結

1、行情回顧

2014年一季度,石化庫存過高、市場價格偏離市場承受能力,價格震盪下行;二季度,原油一路上行,石化企業檢修並限產保價,下游淡季不淡,市場需求維持剛性,驅動塑料價格大幅上漲;然7月中下旬開始,塑料跌破上升趨勢線,開啟了塑料市場價格回落的序幕。造成本輪價格回落主要有以下幾方面因素:一方面,煤化工裝置如期投產,對塑料市場沖擊超出預期,盡管需求臨近旺季,但下游消費萎縮,備貨熱情降低;另一方面,石化出廠價不斷下調,裝置檢修減少,包頭神華一再推遲檢修,供應較之前寬鬆,庫存開始累積。總的來說,lldpe供應結構的改變,導致市場觀望情緒加重。

伴隨著供給量的增加,塑料現貨市場價格和期價也大幅回落,7月14日,中石化華東lldpe報價在11950—12200元/噸,中石化華北報價在11800—12000元/噸。截至8月18日,中石化華東lldpe報價11500,中石化華北最低降至11250元/噸,降價幅度都較大。8月中下旬,國內石化企業檢修裝置有所增多,農膜和塑料薄膜產量呈現逐步增加態勢,傳統旺季需求或有一波小幅反彈,但中長期來看,聚烯烴項目投產較多,供應的增加對市場沖擊較大,塑料的跌勢尚未終結。

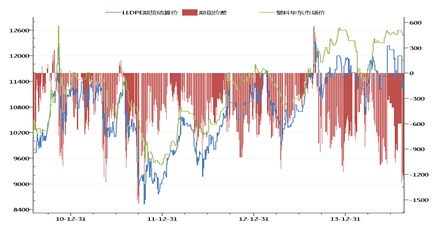

圖1:lldpe期現價差走勢圖

資料來源:新世紀期貨

2、原油供過於求,破位下行

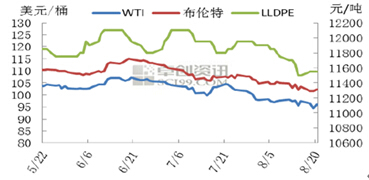

6月份,伊拉克和烏克蘭危機以及隨后以色列和巴勒斯坦在加沙地帶武裝衝突推高了石油市場價格,然而全球石油供應並沒有受到影響,美國石油協會表示,美國7月石油需求創下四年內同期最高數據。與此同時,原油產量持續成長,觸及28年內同期最高,原油進口因而降至19年低點。美國原油期貨因供應增加而走低,加之利比亞原油產量增加,伊拉克政府軍與庫爾德武裝從極端組織手中奪回摩蘇爾大壩打壓油價。自今年6月中旬,brent和wti近月合約達到年度高點115美元/桶和107美元/桶以來,油價一路下跌,截至8月中旬,brent和wti近

月合約分別跌至101美元/桶和93美元/桶。本輪油價大幅下挫是地緣政治動盪的溢價消失,更深層次是北美原油產量持續增加所帶來的供應壓力開始發揮影響,需求疲軟,煉油廠利潤低薄,因而壓低價格。

圖2: 2014年國際原油走勢圖

數據來源:新世紀研究

3、亞洲乙烯價格高位回落

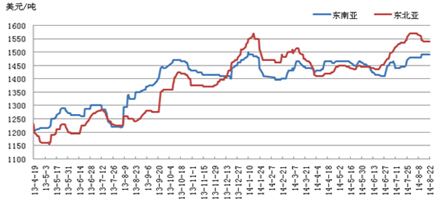

近期亞洲乙烯價格高位回落,市場成交情況仍較疲弱。截至8月21日,亞洲乙烯收盤價格在1530美元/噸cfr東北亞和1495美元/噸cfr東南亞,東北亞地區終端用戶表示,在下游多數產品利潤虧損的狀態下,聽聞購買意向低於1500美元/噸cfr東北亞,而報價在1540-1590美元/噸cfr東北亞。聽聞有8月兩單成交從歐洲運往亞洲。由於歐亞運費居高不下,中國的下游需求繼續疲軟,多數下游產品利潤虧損,致使開工率更低。在東南亞地區,同樣8月下半月裝載的9000噸乙烯報價低於1550美元/噸cfr東南亞。下游需求延續疲弱,觀望態度不減,實盤成交量沒有較大突破。

圖3:亞洲乙烯價格走勢圖

數據來源:新世紀研究

4、煤化工來襲,供應增加

近年來由於煤制烯烴裝置的不斷擴產對當前定價體系造成了一定沖擊,雖然短期內石化廠的定價仍然是市場價格的風向標,但從長遠看,lldpe的市場結構發生了改變,“兩強爭霸”的格局將向“三足鼎立”轉變,呈現以中石化、中石油為主,煤化工企業為輔的競爭格局。由於大量煤制烯烴項目在下半年集中投產,將使得lldpe市場供應量增加,中石化、中石油的壟斷地位將逐步受到挑戰。一定程度上,煤制烯烴會拉低了整個聚烯烴市場價格水平。

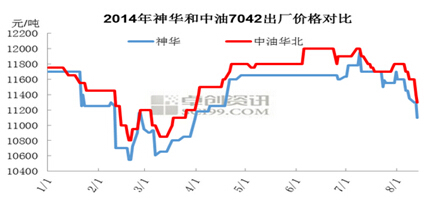

其中陜西中煤榆林及延長中煤榆林能源已經順利產料,這兩家企業合計擁有90萬噸pe生產線,截止當前,國內聚乙烯煤制烯烴總產能達到了126萬噸/年。而寧夏寶豐、蒲城清潔能源、中煤山西榆林也將在三、四季度相繼投產,屆時lldpe實際新增產能將超過90萬噸,煤化工對遠期影響較大。以神華產品lldpe為例,一般來說要比油制烯烴價格低200元/噸,某些階段甚至高達350元/噸,由此可見,低價銷售的過渡料對7月下旬的pe市場形成嚴重沖擊。

圖4:2014年神華和中油7042出廠價格對比圖

數據來源:卓創資訊

表1:2014年煤制烯烴企業最新投產計劃

除了新增產能投放外,7-8月份裝置開工率也大幅提高,僅個別小裝置停產檢修。揚子石化、包頭神華兩套較大型的lldpe裝置紛紛延遲檢修期,裝置檢修推遲,供應量增加較為明顯,庫存開始累積。8月下旬起,裝置檢修略有增加,齊魯石化、延長中煤等都已停車檢修,包頭神華30萬噸的煤制烯烴裝置,計劃9月10起檢修,檢修期40-50天。總體來看,8-9月份供應增量仍較大,但包頭神華煤制烯烴裝置檢修將減少市場低價貨源供應。

表2:pe裝置檢修計劃

據卓創資訊預估數據顯示,2014年8月國內pe產量約為116.80萬噸,環比增加19.55%,其中lldpe產量

預計在51.95萬噸,ldpe產量約在18.26萬噸,hdpe產量約在46.62萬噸,pe產量達到了2014年以來單月數據的尖峰,開工率亦達到了98%的高點。產量增加的原因在於:首先,8月份陜西中煤榆林及延長中煤榆林能源新增90萬噸聚乙烯裝置已基本正常生產,這是產量增加的主要原因。其次,8月份國內石化企業裝置檢修雖然較多,且大慶石化、揚子石化、燕山石化的老高壓3線裝置檢修時間較長,不過三者涉及產能不大,因此對產量整體影響有限。

圖5:2014年國內pe產量、開工率數據統計圖

數據來源:卓創資訊

5、下游需求低迷,供需失衡明顯

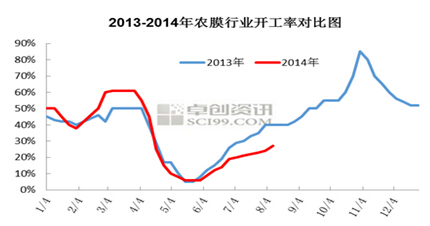

lldpe消費領域,農膜和塑料薄膜是塑料下游需求端的消費大戶,進入8月份,在漸入我國聚乙烯傳統旺季之時,聚乙烯市場價格持續下滑,農膜生產企業開工率與7月份相比有明顯回升,但較去年同期明顯偏低。目前整體開工率在27%左右,同比去年減少13%。原因主要在於pe價格較往年同期偏高,加之下游訂單較往年偏差,儲備階段拉長,均抑制了對原料的需求。隨著農膜需求旺季的臨近,8月底農膜訂單或將繼續好轉,逐步由儲備期向生產旺季過渡,后期對原料需求將進一步增加。而作為lldpe下游消費主體的包裝膜方面,整體開工率依然維持在65%左右,由於這部分需求以剛性為主,所以開工情況與7月基本持平。目前石化企業總體裝置開工率在83%左右,加上煤制產品的沖擊,市場供需失衡狀況明顯,這也導致石化庫存大幅攀升,進一步增加了lldpe價格下行壓力。

在需求未全面啟動前,國內pe市場依舊難以擺脫下滑的厄運。根據往年企業備貨的季節性規律,金九銀十逐步臨近,農膜和塑料薄膜產量呈現逐步增加態勢,對塑料需求也會呈現逐月增加的特點。近期,受到下游需求好轉的影響,石化企業開始調漲部分pe出廠價格,lldpe期貨也呈現小幅上漲之勢,商家報盤多跟隨走高。另外,國內石化企業檢修裝置有所增多,市場供需矛盾較前期將有所緩解。經過近期適當備貨,目前工廠接貨速度再度放緩,預計需求難有大的提升。

圖6:2013-2014年農膜行業開工率對比圖

數據來源:卓創資訊

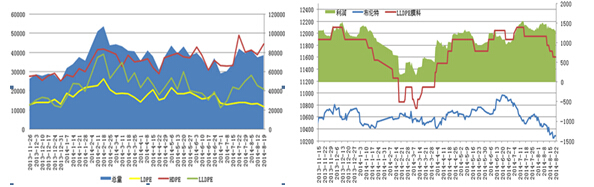

6、企業庫容提高,供應壓力累積

受需求啟動緩慢和煤制烯烴的沖擊,油制聚乙烯出貨速度放緩,上游石化企業庫存高企。進入8月份以來,貿易商方面受出貨情況轉好刺激,聚乙烯社會庫存有所下降,但三大地區總體石化庫存仍在持續增長。為了降低庫存壓力,石化承壓降價,中石油部分大區出臺優惠政策促銷。然而降價並未換來貨物的快速流通,受買漲不買跌心理影響,商家多謹慎觀望,交投僵持。雖然中石化和中石油在擴大庫容上采取了有效的措施,在企業自身庫存之外建立一些異地庫,庫存容忍度的提高以及企業利潤水平良好,企業去庫存意愿減弱,供應壓力累積,在需求得不到有效啟動的情況下,后市塑料易跌難漲。

圖7:三大地區庫存匯總圖(萬噸) 圖8:石化利潤走勢圖

資料來源:隆眾咨詢

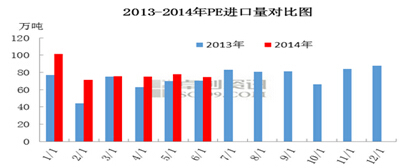

7、進口成本偏高,內外貿倒掛明顯

截止2014年6月,pe進口總量達到475.76萬噸,同比去年增長19.35%。2014年在春節因素淡去之后,進入3月份,進口量一直維持在75萬噸左右,相比去年,進口量整體處於較高水平。近期國內市場持續下行,而進口料成本較高,內外貿倒掛現象有增無減,其中lldpe價差達500元/噸以上。在這種高成本、銷售緩慢的情況下,貨源或將進一步積累,至此7月份港口庫存將繼續增加。

圖9:2013-2014年pe進口量對比圖

數據來源:卓創資訊

8、操作建議

從上游原料看,美元匯率繼續攀高,以及美聯儲加息爭論升溫,加之利比亞原油產量增加,都將打壓美原油走勢;亞洲乙烯價格高位回落,市場成交情況仍較疲弱;從供應方面看,煤化工裝置投產對市場形成沖擊,但是9月份包頭神華、中煤延長等煤制烯烴裝置檢修,階段性的供應壓力減輕。需求方面,下游工廠開工率較前期

有所提高,但同比去年明顯偏弱,經過近期適當備貨,目前工廠接貨速度再度放緩,預計需求難有大的提升。進口方面,隨著需求旺季來臨,進口量逐步增加,但成本依舊偏高,對國內市場沖擊有限。綜合來看,短期市場供需矛盾較前期將有所緩解,或有一波小幅反彈,但隨著市場供應結構的改變,煤制烯烴項目的集中投產,塑料跌勢尚未終結,建議投資者逢反彈拋空為主。

免責聲明:

本報告中的資訊均來源於可信的公開資料或實地調研資料,但我公司及其研究人員對這些資訊的準確性及完整性不作任何保證,且本報告中的資料、意見、預測均反映報告初次公開發布時的判斷,可能會隨時調整。報告中的資訊或所表達的意見並不構成投資、法律、會計或稅務的最終操作建議,我公司不就報告中的內容對最終操作建議做出任何擔保。本報告版權僅為浙江新世紀期貨有限公司所有,未經出面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用發布,需注明出處為浙江新世紀期貨有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

浙江新世紀期貨有限公司

上一篇

下一篇