華創債券團隊:降準只是補水 對債券短期利多中期是利空

鉅亨網新聞中心 2016-03-01 08:28

投資規則:我們認為降準給債券市場帶來的只是短期利好,效果較為有限;中期內,降準可能觸發信貸更快的擴張,引發房地產價格更快的反彈,同時也會引發人民幣貶值的壓力,因此中期內反而對債券市場不利。因此,短期內如果利率下行,建議交易機構可以適度降低倉位;而考慮到后期供給壓力巨大,建議設定機構繼續多看少動。對信用債而言,降準緩和流動性的壓力,穩定資金的波動,助於信貸擴張緩和信用緊縮的風險,因此降準對信用債利多作用更大一些。

第一,央行下調0.5個百分點的準備金率,降準只是補水,對債券短期利多,中期是利空。

(1)為什么降準?目前公開市場每周到期1萬億,滾動逆回購只能將資金到期壓力延后,降準投放長期資金能減輕公開市場操作壓力。此外,近期股市持續大跌,降準也可能是為了穩定股票市場。當然,降準對流動性的影響效果看,不僅僅要看降準,還應該看降準和公開市場投放此消彼長的效果。降準后,我們估計公開市場投放力度將下降,實際資金面緩和的程度不宜過於樂觀。

(2)降準短期內緩和資金面的壓力,對債券市場利好,考慮到公開市場投放和降準的此消彼長的影響,資金面不可過於樂觀,對債市利好作用相對有限。降準會對后期信貸產生更大刺激作用,並將引發匯率更大貶值壓力,而這又會導致資金面的緊張,使得降準后資金寬鬆的效果打折扣。此外,降準也會引發房地產價格更快的反彈,因此降準在中期內反而對債券市場會形成壓力。

(3)從過去的慣例看,一旦下調法定準備金率,7天回購發行利率也會跟隨下行,理論上應該下調10-15bp。但是去年10月份雙降后,7天逆回購利率僅僅下行10bp,降幅收窄,因此我們認為不排除這次7天回購下調幅度低於預期的可能性。

(4)人民幣貶值壓力下的資金持續流出,信貸擴張導致的法定準備金的上繳,還有其他的稅收因素等,今年基礎貨幣存在巨大的缺口,因此央行后期仍存降準的必要。但節奏上,受到匯率貶值的影響,降準的頻率將不會太高,只有資金極度緊張后才會發生。而且即使降準也不代表資金面會很寬鬆,央行放松的結果更多只是補水不是放水,因此2016年資金面波動可能較大,這是金融市場不可忽視的問題。

第二,人民幣兌美元匯率中間價調低,在岸與離岸即期匯率均出現了一定程度的貶值。從人民幣匯率指數來看,由於周五美元指數大幅走高,人民幣匯率指數在兌美元匯率小幅貶值的情況下依然呈現小幅走高的情況。周一央行降準0.5個百分點,可能加大人民幣短期貶值的壓力,因此我們判斷人民幣匯率未來仍面臨繼續貶值的壓力,加之企業居民的購匯需求沒有出現逆轉,后期外匯占款恐將繼續下降。

第三,盡管周一股票市場遭到重創,但大宗商品價格依然繼續反彈,從期貨市場來看,螺紋鋼上漲2.77%,動力煤上漲2.34%,焦炭上漲2.23%,鐵礦石上漲1.51%,大宗商品價格的繼續反彈能夠進一步強化通脹預期,我們繼續提示投資者關注通脹超預期的風險。

第四,周二將公布pmi數據,從高頻數據來看,近期電廠耗煤量同比增速下滑較為明顯,pmi數據存在較2月下滑的可能性,顯示我國工業增速方面仍處在低迷狀態。后期看點在於大量信貸投放能否持續,這將對實體經濟起到一定支撐作用。此外,pmi數據更多是調研數據,屬於情緒指標,對市場的影響周期相對較短。

一、利率債市場展望:降準只是補水,對債券短期利多,中期是利空

周一利率債小幅波動,長端變化不大,較上周五小幅上行1bp左右。尾盤央行降準0.5個百分點,利率出現3-4bp的下行。對應后期市場,我們認為:

第一,央行下調0.5個百分點的準備金率,降準只是補水,對債券短期利多,中期是利空。

(1)為什么降準?目前公開市場每周到期1萬億,滾動逆回購只能將資金到期壓力延后,降準投放長期資金能減輕公開市場操作壓力。此外,近期股市市場持續大跌,降準也可能是為了穩定股票市場。當然,降準對流動性的影響效果看,不僅僅要看降準,還應該看降準和公開市場投放此消彼長的效果。降準后,我們估計公開市場投放力度將下降,實際資金面緩和的程度不宜過於樂觀。

(2)降準短期內緩和資金面的壓力,對債券市場利好,不過降準只是替代了公開市場的投放,考慮到公開市場投放和降準的此消彼長的影響,資金面不可過於樂觀,因此對債券市場的利好作用相對有限。降準會對后期信貸產生更大刺激作用,並將引發匯率更大貶值壓力,而這又會導致資金面的緊張,使得降準后資金寬鬆的效果打折扣。此外,降準也會引發房地產價格更快的反彈,因此降準在中期內反而對債券市場會形成壓力。

(3)周二需要關注的是7天逆回購的定位,從過去的慣例看,一旦下調法定準備金率,7天回購發行利率也會跟隨下行,理論上應該下調10-15bp。但是去年10月份雙降后,7天逆回購利率僅僅下行10bp,降幅收窄,因此我們認為不排除這次7天回購下調幅度低於預期的可能性。

(4)投資規則上,我們認為降準給債券市場帶來的只是短期利好,效果較為有限,從周一夜盤表現看,利率下降幅度在3-4bp內,顯示機構並不過於樂觀。中期內,降準可能觸發信貸更快的擴張,引發房地產價格更快的反彈,同時也會引發人民幣貶值的壓力,因此中期內反而對債券市場不利。因此,短期內如果利率下行,建議交易機構可以適度降低倉位;而考慮到后期供給壓力巨大,建議設定機構繼續多看少動。

(5)展望后期,人民幣貶值壓力下的資金持續流出,信貸擴張導致的法定準備金的上繳,還有其他的稅收因素等,今年基礎貨幣存在巨大的缺口,因此央行后期仍存降準的必要。但節奏上,受到匯率貶值的影響,降準的頻率將不會太高,只有資金極度緊張后才會發生。而且即使降準也不代表資金面會很寬鬆,央行放松的結果更多只是補水不是放水,因此2016年資金面波動可能較大,這是金融市場不可忽視的問題。

第二,人民幣兌美元匯率中間價調低,在岸與離岸即期匯率均出現了一定程度的貶值。從人民幣匯率指數來看,由於周五美元指數大幅走高,人民幣匯率指數在兌美元匯率小幅貶值的情況下依然呈現小幅走高的情況。周一央行降準0.5個百分點,可能加大人民幣短期貶值的壓力,因此我們判斷人民幣匯率未來仍面臨繼續貶值的壓力,加之企業居民的購匯需求沒有出現逆轉,后期外匯占款恐將繼續下降。

第三,盡管周一股票市場遭到重創,但大宗商品價格依然繼續反彈,從期貨市場來看,螺紋鋼上漲2.77%,動力煤上漲2.34%,焦炭上漲2.23%,鐵礦石上漲1.51%,大宗商品價格的繼續反彈能夠進一步強化通脹預期,我們繼續提示投資者關注通脹超預期的風險。

在股市大跌的情況下 ,我們發現一級市場表現依然不盡如人意,值得警惕。10年農發中標利率3.39%,與25日上期口行中標利率幾乎一樣,高於24日農發利率;7年農發中標利率3.35%,明顯高於34日農發的3.28%。

后期在供給不斷增加的情況下需求方能否維持供需兩旺值得繼續關注。

第四,周二將公布pmi數據,從高頻數據來看,近期電廠耗煤量同比增速下滑較為明顯,pmi數據存在較2月下滑的可能性,顯示我國工業增速方面仍處在低迷狀態。后期看點在於大量信貸投放能否持續,這將對實體經濟起到一定支撐作用。此外,pmi數據更多是調研數據,屬於情緒指標,對市場的影響周期相對較短。

綜合以上幾點,我們認為盡管周一晚間央行降準,但是降準給債券市場帶來的只是短期利好,效果較為有限;中期內,降準可能觸發信貸更快的擴張,引發房地產價格更快的反彈,同時也會引發人民幣貶值的壓力,因此中期內反而對債券市場不利。因此,短期內如果利率下行,建議交易機構可以適度降低倉位;而考慮到后期供給壓力巨大,建議設定機構繼續多看少動。

對信用債而言,降準緩和流動性的壓力,穩定資金的波動,助於信貸擴張緩和信用緊縮的風險,因此降準對信用債利多作用更大一些。

|

二、信用債市場展望:a股公司業績快報集中發布,提示相關債權暫定上市風險

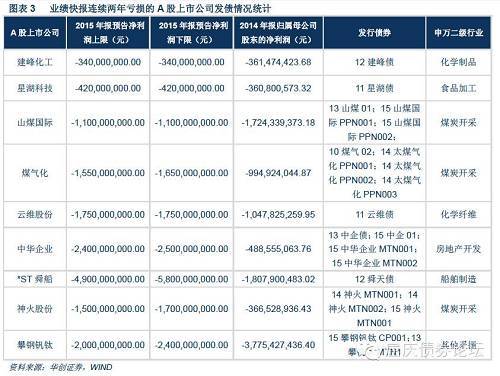

第一,臨近年報集中發布期,部分連續2年虧損企業已發布公司債暫停上市風險提示。據統計,日前已有1189家a股上市公司發布業績快報,其中85家公司2015年歸屬母公司股東的凈利潤虧損;1802家公司發布業績預告,其中299家公司業績預告凈利潤上限虧損;共66家公司或將面臨連續2年虧損,其中9家企業發行債券,7家公司在交易所上市公司債或將面臨暫定上市風險。

根據《中華人民共和國債權法》、《上海證券交易所公司債券上市規則(2015年修訂)》、《深圳證券交易所公司債券上市規則(2015年修訂)》的有關規定,債券發行人最近二年連續虧損,將由證券交易所決定暫停其公司債券上市交易。

我們在2月1日的周報《節前李若因素稍占優勢,持券過節存在不確定性——華創債券周報》中曾梳理過2014年及2015年3季度連續虧損的一般公司債發行主體,其中鋼鐵、煤炭、化工等傳統行業占比較大,體現了經濟轉型過程中傳統行業在去產能過程中企業標的不斷分化的結果,在本次9家連續兩年虧損且有債券發行的上市企業中,煤炭行業就占3席,包括山煤國際(600546,股吧)、煤氣化(000968,股吧)、神火股份(000933,股吧);化工行業建峰化工(000950,股吧)、云維股份(600725,股吧)榜上有名。此外,盡管部分企業業績預告相比三季度由虧轉盈,但實際是受到地方政府補助或營業外收入影響較多,其信用風險依然需要關注。

|

第二,2月22日至2月28日,主體評級發生調整的企業共4家,均為正面行動。評級調高的企業3家,包括紹興銀行股份有限公司、新疆金風科技股份有限公司、河北銀行股份有限公司;評級展望調高的企業1家為中國鹽業總公司。

紹興銀行股份有限公司是一家由地方財政及企業單位參股、具有一級法人資格的股份制商業銀行。1997年12月由9家城信社和農信社組建而成,1998年5月由紹興城市合作銀行更名為紹興市商業銀行,2009年12月又更名為紹興銀行。截止2015年底,紹興銀行資產總額852億元,不良貸款率為1.62%,資本充足率為12.24%,撥備覆蓋率為156%,實現利潤總額4.36億元。近年來紹興銀行各項業務穩步發展,在當地金融體系中保持較為重要的地位;經營下沉,小微企業貸款在總體貸款中占比提高,經營戰略下沉,收入更加穩定;同時跨區域經營穩步推進,集中度風險有所降低。此外公司發行二級資本債券使得資本結構有所改善。但是由於公司貸款行業集中度和區域集中度較高,受周期性行業影響明顯,同時公司投資增長較快,面臨流動性管理壓力增大。綜合看,中誠信將公司主體評級由aa調整至aa,評級展望穩定;將“15紹興銀行二級01”和“15紹興銀行二級02”信用等級由a+調升至aa-。

新疆金風科技股份有限公司為a股+h股上市公司,是我國第一大風電設備生產商,行業市場地位和技術優勢顯著,伴隨著環保產業日益受到重視,風電行業出現復甦態勢,截至2015年9月底,公司總資產為532.61億元,總負債366.62億元,所有者權益165.99億元,資產負債率68.83%。目前公司在建及儲備訂單項目資源豐富,收益來源有所保證,同時公司從單純的產品服務向風電整體解決方案提供商轉型,實現盈利模式優化,公司綜合實力有所提高。需要注意的是行風電行業內的並網問題及公司電廠項目資本支出壓力。綜合看,中誠信將公司主體評級由aa+調整至aaa,評級展望穩定,“15新疆金風mtn001”債項評級隨之上調至aaa。

河北銀行股份有限公司成立於1996年5月28日,是全國首批五家城市合作銀行試點之一,2012年7月納入省級管理,成為河北省納入省級管理的唯一一家地方法人銀行。截至2015年三季度,河北銀行資產總額2131.94億元,2014年底,不良貸款率1.16%,資本充足率12.37%,撥備覆蓋率281.17%,實現凈利潤17.25億元。河北銀行在2015年底完成增資擴股后資本實力得到進一步提升。此外,河北銀行作為河北省內唯一一家省級管理的地方法人銀行在,在京津冀一體化發展戰略中將在金融領域發揮作用,河北省經濟的快速增長為河北銀行業務發展提供了較好的外部環境。綜合看,聯合資信將公司主體評級由aa上調至aa+,將“14河北銀行二級01”由aa-s上調至aa。

中國鹽業總公司成立於1950年,現為國務院國資委監管的國有大型企業。截至2015年6月底,公司總資產494.43億元,總負債396.03億元,資產負債率80.10%。2015年中國鹽業的鹽化工板塊扭虧脫困取得積極進展。同時公司按照國資委相關政策申請了國有資本預算支援,獲得4億元的國有資本預算專項資金支援,2016年預計可繼續獲得政府大力扶持。新世紀評級將公司主體信用評級展望由負面調整為穩定,評級aa+保持不變。

|

三、信用債思考:由云峰私募債違約想到的

近日市場傳聞上海云峰(集團)有限公司(以下簡稱“云峰集團”或“公司”)私募債違約,云峰集團是全國首家移交地方的部隊企業,業務涵蓋能源、房地產、汽車服務和物流等,2013年底云峰集團職工持股會、綠地資產控股和綠地商業集團分別持股45.50%、34.00%和20.50%,由於2009年綠地資產控股與綠地控股(600606,股吧)集團有限公司簽署委派管理協議,綠地資產控股將其持有的34.00%股權交由綠地商業集團管理,因此綠地控股享有云峰集團的表決權達54.50%,為公司實際控制人。

08年金融危機后政府刺激政策出臺,云峰集團煤炭貿易發展迅速,並逐步向煤炭生產等上游領域延伸,能源板塊成為綠地集團重要板塊,此后煤炭行業景氣度下行,能源板塊已變為雞肋。房地產業務雖然可以憑借綠地集團的開發經驗和品牌優勢,但2014年6月底公司在售和在建項目主要集中在二三四線城市,部分項目面臨一定去化壓力,並存在一定資金缺口,最新去化情況暫無法得知。2015年10月27日,綠地控股發布公告稱解除云峰集團股權委派管理協議,自此云峰集團將不再納入綠地控股的合並報表范圍,云峰集團實際控制人變更為職工持股會。

我們認為造成此次違約的原因如下:

1、近年煤炭行業景氣度下行,公司主業盈利下滑明顯,同時煤炭生產和地產投入使得整體債務負擔維持較重水平,公司基本面變差是此次違約本質原因。

2、貿易行業輕資產模式決定了債務周轉是債務償還的關鍵,實際控制人變動是此次違約的觸發原因,綠地集團的隱形擔保缺失造成銀行抽貸,使得本身脆弱的資金鏈更加緊張。此外,部分債券附有資產負債率突破85%提前償還條款,公司債務負擔加重加速債務集中償還壓力,以2015年6月底的財務數據簡單測算,公司現金類資產對短期債務保障倍數只有0.33倍,若考慮銀行抽貸和觸發提前兌付條件的債券,公司短期流動性壓力更大。

我們認為此次風險事件可以給我們帶來如下啟示:

1、實際控制人變動在此次風險事件僅是觸發原因,基本面弱化才是本質原因,綠地集團的隱形擔保並不能成為投資的信仰。退一步講,即使公司實際控制人仍是綠地集團,違約債券的投資者也無法向綠地集團追償,建議投資者弱化公司實際人的實際作用,加強企業基本面的分析。

2、貿易行業企業自身經營風險較高,同時隨著大宗商品行業景氣低迷,以大宗商品為主要經營品類的貿易企業面臨更大的貨權風險和跌價風險。

投資者進行貿易行業企業債券投資時,應更加關注發債企業短期流動性壓力判斷。

3、國內債券市場尤其在發行條款方面較國外有很大差距,提前償還條款的設立本意是保障投資者的合法權益,但此案例中銀行抽貸先於債券提前償還條款觸發,因此此條款實際作用並未得到充分體現。

|

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇