民生固收李:奇霖存貸款基準利率取消可行嗎?

鉅亨網新聞中心 2016-01-04 08:21

|

感謝人大實習生徐丹對本文的貢獻。

摘要:

● 短期來看,如果存貸款基準利率被取消,將出現金融產品定價困難和金融機構非理性競爭等問題。同時,能夠引導市場利率的新利率錨尚不成熟,利率形成與傳導機制不夠健全,短期內需要繼續發揮存貸款基準利率的參考和指引作用,促進形成完整的市場收益率曲線。

● 中長期來看,取消存貸款基準利率是具備可行性的。我國正處於貨幣政策框架從以數量型調控為主向以價格型調控為主轉型的關鍵階段,市場化的利率形成、傳導和調控機制建立健全后,將采取以利率走廊為主的方式進行調控,公開市場操作起到輔助作用,存貸款基準利率的取消水到渠成。

● 從國際經驗來看,國外央行的利率調控模式主要分為以歐央行為例的非對稱利率走廊和以美聯儲為例的單一目標利率與扭曲利率走廊共存兩種模式。

● 參考國際經驗與本國國情,央行將從以數量型調控為主轉向以價格型調控為主,加快培育市場基準利率和收益率曲線,建立以利率走廊模式為主、公開市場操作為輔的利率調控機制,存貸款基準利率的取消勢在必行。

正文:

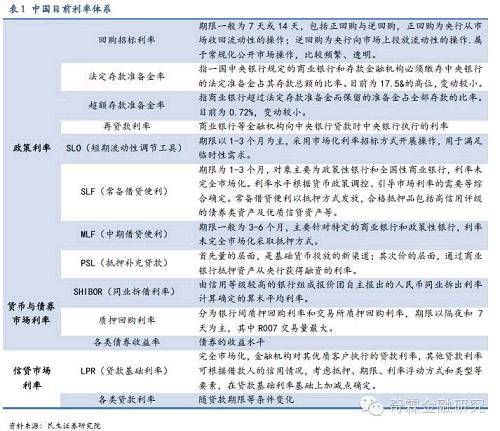

自10月24日起,央行下調存貸款基準利率,並對商業銀行和農村合作金融機構等不再設置存款利率浮動上限,利率市場化改革進入了全新的階段,未來央行致力於建立健全更加市場化的利率形成、傳導和調控機制。既然取消了存貸款利率上下限管理,那么存貸款基準利率是否還會繼續發揮參考和指引作用呢?

短期來看,如果存貸款基準利率被取消,將出現金融產品定價困難和金融機構非理性競爭等問題。同時,能夠引導市場利率的新利率錨尚不成熟,利率形成與傳導機制不夠健全,短期內需要繼續發揮存貸款基準利率的參考和指引作用,促進形成完整的市場收益率曲線。

首先,金融產品存在定價困難問題。存貸款利率是金融機構利率定價的重要參考,金融產品一般通過在基準利率上附加差異化的利率進行定價。例如,我國目前仍有1.6萬億左右的浮動利率債券是以一年定存為定價基準,多集中於2016-2020年到期,部分債券到2030年前后到期,基準利率取消后面臨重新定價、利益衝突和法律糾紛等問題。同時,存貸款基準利率更容易被認知,市場和公眾具有慣性。

其次,警惕金融機構非理性競爭。在間接融資為主的融資結構下,存貸款利率放開后,銀行面臨存款流失風險,不排除一些基金的、存款基礎較差的銀行采取高息攬儲等非理性競爭手段。基準利率的存在對於銀行合理定價具有約束和指引作用,有利於引導市場資金交易,減輕價格扭曲。未來銀行等金融機構應健全內控制度,增強自主合理定價能力和風險管理水平,減少對基準利率的依賴。

再次,能夠引導市場利率的新利率錨尚不成熟。目前來看,原有的貨幣供應量和匯率等名義錨的功能趨於弱化,央行與微觀主體之間關於利率的溝通不足。市場上存在多種利率,但部分利率工具的資訊公布不充分,定位不準確,對市場的資源設定作用比較弱小。短期內,暫時無法擔起核心基準利率的角色。

|

最後,利率形成與傳導機制尚不健全,收益率曲線不完整。在降準降息的背景下,金融市場和短端利率下降迅速,但實體經濟杠桿率仍然高企,企業融資和長端利率下降並不明顯,貨幣寬鬆效果不及預期,說明央行利率傳導機制不健全,這需要繼續發揮存貸款基準利率的參考和指引作用,利用各種貨幣政策工具,理順政策利率向債券、信貸等市場利率傳導渠道,並通過對市場利率的偏離進行調控,能夠更為有效地平穩市場預期,減緩利率市場化推出對存貸款利率產生的信號失真和波動性影響,從而形成完整的市場收益率曲線。

|

中長期來看,取消存貸款基準利率是具備可行性的。我國正處於貨幣政策框架從以數量型調控為主向以價格型調控為主轉型的關鍵階段,市場化的利率形成、傳導和調控機制建立健全后,將采取以利率走廊為主的方式進行調控,公開市場操作起到輔助作用,存貸款基準利率的取消水到渠成。

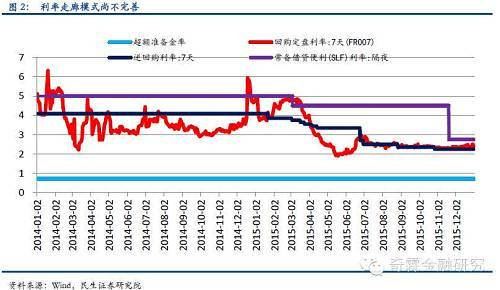

利率走廊框架逐漸成熟,有利於降低中央銀行的公開市場操作的使用頻率和幅度,提高利率穩定性和貨幣政策透明度。單單依靠公開市場操作來引導利率面臨較多困難,央行已明確探索slf利率發揮利率走廊上限的作用。至於走廊下限和政策利率,超額準備金存款利率和7天回購利率的可能性較大。利率走廊機制一旦建設完成,並能準確跟蹤央行政策,將會穩固市場對貨幣市場利率穩定性的預期,並能夠極大疏通貨幣政策傳導機制,給實體經濟降杠桿。利率走廊的實施有利於穩定商業銀行預期,避免預期利率飆升而出現囤積流動性的傾向,從而達到穩定利率的作用。更為重要的是,只有明顯降低短期利率的波動性,商業銀行才有意愿使用某種短期利率作為定價的基礎,才可能培育出未來的政策利率。

|

基準利率的選擇需要更加市場化。一般而言,央行貨幣政策調控的是短期利率,然后通過市場的傳導機制影響中長期利率。基準利率的主要引導對象是隔夜(r001)或七天銀行間質押回購利率(r007),需要滿足可測、可控、相關性三大要求,而由於我國信貸與貨幣市場之間的資金流動存在阻礙,因此,存貸款基準利率的傳導效率偏低。未來,通過類似於正逆回購利率(如瑞典央行以回購利率為基準)、銀行間拆借利率(美國以聯邦利率為基準)等更加市場化的利率工具來指導短期利率,例如美國主要取決於央行進行正逆回購的頻率及規模。

從國際經驗來看,國外央行的利率調控模式主要分為以歐央行為例的非對稱利率走廊和以美聯儲為例的單一目標利率與扭曲利率走廊共存兩種模式。

以邊際貸款便利利率為上限、存款便利利率為下限的歐洲利率走廊模式。歐央行於1999 年歐元啟動之際正式實施對市場拆借利率的波動幅度的控制。歐洲央行要求商業銀行持有最低存款準備金, 並且對存款準備金支付利息。在這一過程中,歐洲央行向商業銀行提供邊際貸款便利利率作為利率走廊的上限,而將商業銀行在央行的準備金存款利率(等於存款便利利率)則作為下限,將政策目標利率錨定為主要再融資利率,由此形成了歐元的利率走廊。在每月的第一次會議上,歐洲中央銀行管理委員會將決定貨幣政策的立場,包括設定市場目標利率以及圍繞目標利率的走廊寬度。利率走廊上下限和中間利率都是央行和金融機構之間的操作利率,由主要再融資利率作為政策基準利率,再通過其具體調節去影響歐元區貨幣市場實際成交的拆借或回購等市場利率。

|

在利率走廊模式下,中央銀行不需要再頻繁地使用公開市場操作來調節市場流動性,通常只需調節利率走廊的上下限就可以穩定市場的利率預期,從而降低了公開操作的頻率與成本。歐央行1999年4月降息后,目標利率開始位於利率走廊的中間位置,一直持續到2008年的金融危機。危機期間,歐元隔夜利率在寬鬆的政策背景下不斷下滑,從2009年的年中開始,實際隔夜拆借利率已接近走廊下限。歐央行需要在向貨幣市場注入流動性的同時,將短期市場利率穩定在政策利率附近。

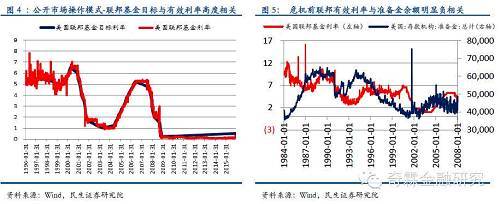

單一目標利率與扭曲利率走廊共存的美國模式。單一目標利率是指美聯儲聯邦基金利率,作為美國同業拆借利率(主要是隔夜),它的變動能夠反映銀行間資金的余缺。首先,由美聯儲制定聯邦基金利率的目標,然后通過公開市場操作改變市場上貨幣的發行量,實現預先設定的目標利率。聯邦基金利率的變化直接影響其他短期利率,進而傳導至長端。金融危機前,由於美國準備金利率通常為0,準備金余額有限,美聯儲通過公開市場操作釋放或回收流動性,能夠有效調節準備金的供求關係。

|

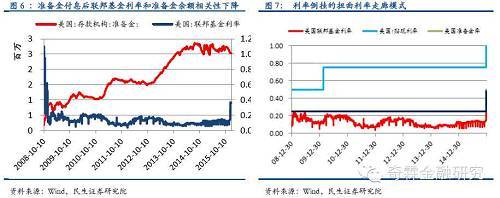

然而金融危機爆發后,美聯儲從2008年10月開始對準備金付息,導致超額準備金余額大幅上升,聯邦基金有效利率對市場供求變化的敏感性隨之下滑。美聯儲難以通過公開市場操作有效控制利率,於是改變單一目標利率方式,以聯邦基金利率為基準,實行貼現率為上限、準備金利率為下限的利率走廊模式。美聯儲增加銀行盈利機會,準備金利率一直維持高位,銀行流動性充足,對聯邦基金市場隔夜拆借需求下降,聯邦有效利率在一直在0.1%左右徘徊,準備金率反而成為上限,形成利率倒掛。隨著聯邦基金市場進一步萎縮,市場參與者由銀行轉變為非銀行機構,聯邦基金利率對市場影響力下滑,失去作為基準利率的意義。

|

12月16日美聯儲加息。在金融危機前,美聯儲影響市場利率的主要方式是調節準備金規模,進而令聯邦基金利率圍繞fomc的利率目標波動。但現在這條路很難走通,美聯儲實施了三輪qe,金融體系中準備金大量淤積,考慮到出售大量資產對於利率和債市穩定性的沖擊,美聯儲需要在保持準備金余額高位的情況下提高聯邦基金利率,從而將其維持在目標期間。為此,美聯儲動用了一系列利率工具:

提高超額存款準備金率(ioer)至0.5%,這對於銀行系統來說是有效的,銀行不會以低於ioer的利率將資金借給其他機構。但對於無法從央行及銀行間市場進行拆借的共同基金來說,由於無法獲得美聯儲存款賬戶上的利息,其有可能以低於ioer的利率借出資金。因此,超額存款準備金率難以承擔利率下限的作用。

提高隔夜逆回購利率(o/nrrp)至0.25%,取消每天3000億美元的上限。通過隔夜逆回購工具,包括共同基金在內的合格投資者可以以美聯儲要求的固定利率把任意多的現金借給美聯儲。rrp同時對銀行及貨幣市場開放,彌補現行操作中的體系局限,有可能起到利率走廊下限的作用

提高貼現率至1%,作為利率走廊上限。

未來美聯儲繼續實行利率走廊為主、公開操作為輔操作模式。在美聯儲加息過程中,將繼續使用利率走廊模式,降低貨幣供給在利率操作中的權重,形成更偏重價格型的利率政策工具。美聯儲的扭曲利率走廊模式不同於典型的歐央行模式,短期內有可能以隔夜逆回購利率作為下限,超額準備金利率作為上限,來調節市場利率。同時繼續通過公開市場操作將聯邦基金有效利率維持在目標水平。

就目前來看,美聯儲可以將準備金與利率政策分離,即使取消聯邦基金利率作為基準利率,仍然可以通過準備金率、隔夜逆回購利率、貼現率等對市場短期利率進行引導。長期來看,當準備金縮減到一定程度,聯邦基金市場恢復活力,美聯儲有可能將準備金利率移到利率目標之下,即形成典型的對稱走廊模式,聯邦基金利率也可繼續發揮作用。

參考國際經驗與本國國情,央行將從以數量型調控為主轉向以價格型調控為主,加快培育市場基準利率和收益率曲線,建立以利率走廊模式為主、公開市場操作為輔的利率調控機制,存貸款基準利率的取消勢在必行。

對於中國而言,同樣存在準備金規模過大的問題,並且國債市場流動性不足,公開市場操作的效率難以保證,而銀行間同業拆借市場則相對成熟。利率走廊模式在我國具備合適的市場環境,央行也正在嘗試以貸款-央行常備借貸便利利率(slf)作上限,以存款-銀行超額準備金利率作下限的利率工具,同時通過公開市場操作調控銀行間市場基準利率,調節市場流動性。

央行從以數量型調控為主轉向以價格型調控為主,加快培育市場基準利率和收益率曲線,使各種金融產品都有其市場定價基準,在基準利率上加點形成差異化的利率定價。以此為基礎,進一步理順從央行政策利率到各類市場基準利率,從貨幣市場到債券市場再到信貸市場,進而向其他市場利率乃至實體經濟的傳導渠道。存貸款基準利率將會被更加市場化的貨幣市場目標利率所取代。

民生固收貨幣政策觀察系列:

系列之一:利率走廊與slf利率下調,央媽的底氣源自何處?

系列之二:存貸款基準利率取消可行嗎?

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇