〈鉅亨主筆室〉應未雨綢繆、別杞人憂天!

鉅亨網總主筆邱志昌博士

壹、前言

圖一:道瓊工業股價指數日K線圖,鉅亨網首頁

本文由近期美股道瓊指數、與油價暴漲暴跌現象研究後認為,目前金融市場投資人偏向兩種極端(Extreme)。顯性投資者認為,經濟景氣已經進入長期成長趨緩情境;另一部份投資人,則不認為將要進入長期不景氣。顯性投資者大賣股票,隱性投資者大買股票;發生多空拼命拉扯。股價指數每天大幅拉扯震盪,激情上漲與下跌似小孩180度大盪鞦韆。本文最後認為,空頭有點反應過度。的確是成長顯著趨緩,但除非全球兩大經濟體,美國與中國多硬著陸;否則股價短空格局不易快速轉為長空。以北海布侖特原油為有效需求指標,如果它未來還是貼近,48.79美元/桶至55.55美元/桶間,則表示有效需求、即使要冷也會慢慢轉涼再變冷。景氣的確成長趨緩,但最近賣股求現的投資人,多已把成長趨緩視為負成長。本文雖也對景氣保守看待,但「不景氣」並非現在就兵臨城下,非斷尾求生不可。可未雨綢繆、別杞人憂天;別搞到最後景氣還未倒、人卻先去醫院吊點滴了!

貳、油品投資者誤會人民幣「市場化」意義!

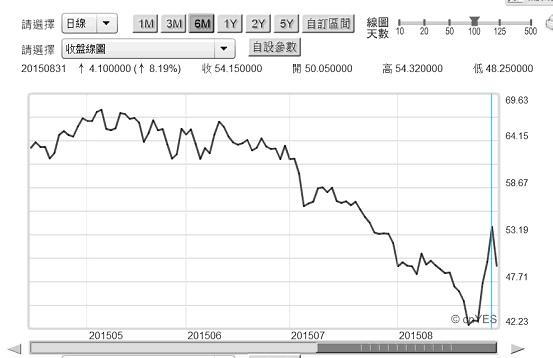

圖二:北海布侖特原油日曲線圖,鉅亨網期貨

近期油價在跌深後,展開短線強勁反彈。8月26日北海布侖特原油跌到43.14美元/桶後,快速反彈至8月31日53.19美元/桶。本文長期以來,即將油價視為總體經濟,看不見那雙手的供給與需求;也就是凱因斯學派「有效需求」(Effective Demand)量化指標。本文曾多次提過,以古典總體經濟學理論;所謂有效需求就是,滿足於目前當下供給的應有需求。因為古典學派一向認為,在一個經濟體中供給本身可自創需求。在全球商品市場中,油價的多或空頭走勢,代表全球消費者景氣成長興衰狀況。近期自2015年6月起計算,北海布侖特原油最高油價為,6月10日66.94美元/桶。2015年6月15日美國聯準會(以下皆稱:FED)主席葉倫,在國會的貨幣政策聽證會中,明白表示,將於今2015年9與12月各升息一次;油價在此時結束反彈而下跌。但剛開始跌勢緩和,一直到7月20日、財新機構公佈7月中國採購經理人指數為48.7%後,油價又小規模跳水。在8月初止跌回穩後,又於8月11日再急跌一段。[NT:PAGE=$]

這其中原因為相關事件所造成,這些因素還在影響未來油價:一、短波段油價下跌於8月10日,也就是中國人民銀行,放掉人民幣匯率中間價格官定、讓匯率中間價市場化、引發中國境內與離岸外匯市場,兩到三天近3%的跌幅;這也使全球商品市場對景氣前景感到恐慌。就此本文也比較分析過,在1997年亞洲金融風暴時,人民銀行以人民幣以不貶值強勢,歷經外資對亞洲貨幣港幣狙擊;但最後亞洲經濟景氣仍然於2004年後顯著復甦;前後共約7年時間。二、雖然近期人民幣匯價,中國人民銀行短期間,不會借用市場化機會或藉口,對美元及其他貨幣展開競貶;但市場化所付出的突然貶值仍引發,全球不景氣期間將拉長的隱憂。因此在8月11日起,油價受景氣會長期不佳預期之驚嚇跟隨下跌。但近期投資者可能已發現,人民幣的確只是在進行「市場化」工程,短期還不至於以競貶去顯現全球長期景氣收縮;因此對長期不景氣憂慮因而消失,油價就在跌深之後「均數復歸」(Mean Reversion)。換言之,「均數復歸」原因就是,誤會了人民幣市場化措施;或是對此一措施負面解讀過深、或過快、太早了。我們認為,8月11日之後急跌是,人民幣中間價對油價的震撼教育。反過來說,油價目前急速反彈走勢,也是證明了中國人民銀行,的確在短期之內並非要藉,人民幣市場化措施而進行競貶。

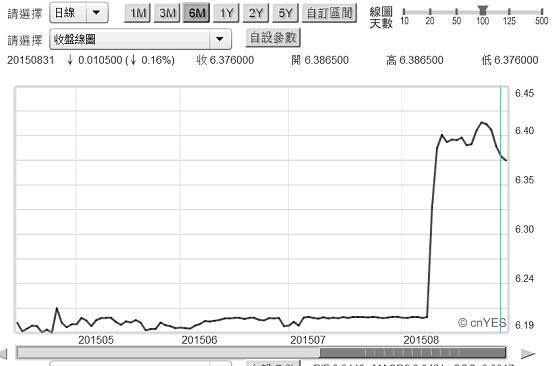

圖三:人民幣兌換美元日曲線圖,鉅亨網期貨

叁、全球有效需求的確面臨顯著不足挑戰!

全球生產石油陣營可區分為:一、石油輸出國家組織(以下皆稱:OPEC)。二、非OPEC陣營。三、新的替代能源,如德國的太陽能產業,及美國的頁岩油。以個體經濟學廠商理論觀點,全球石油供需市場應接近寡占型態。寡占市場特性是,競爭對手一定要跟隨領導廠商進行價格競爭;否則在領導廠商降價,或不願意減少威脅下,市占率將會拱手讓人。中東或OPEC產油國,目前的最大競爭對手是被歐元區國家與美國進行禁運的俄羅斯;而未來最大的競爭對手是,北美地區頁岩油業者。依據投資銀行對頁岩油研究報告,美國頁岩油主要有三個產區,第一個為德州與奧克拉荷馬州、這個地區頁岩油,平均成本為50至60美元/桶。第二個地區是鷹堡地區的頁岩油,其平均成本為45至55美元/桶。第三個為北達科他州之頁岩油,其成本為40至55美元/桶。

由個體經濟學可預見,北美頁岩油損益兩平價格,最保守估計可能在45至55美元/桶。如果全球油價維持在60美元/桶,則北美頁岩油業者將會有開採與經營獲利。如果油價低於45美元/桶以下,將會有虧損停產之虞。我們判斷,如果高於45美元/桶、頁岩油廠商還是可以經營;因為此價格是變動與固定成本總和。在這種情況下繼續生產銷售,雖然會有虧損;但廠商也可將固定成本(Fixed Cost)取回;為求員工就業穩定,廠商會繼續經營。但如果價格低於45或40美元/桶,則將進一步損及固定成本。此時有些廠商就會被迫停產,因為在這價位上生產比不生產還慘;賣多少賠多少。[NT:PAGE=$]

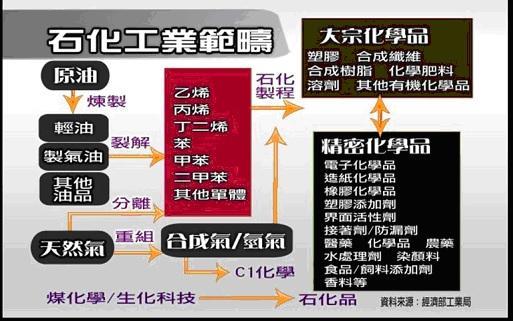

本文曾提過,石油與黃金在財務理論上,被視為災難性商品(Disaster Goods)、或是與黃金難兄難弟。黃金是保值性商品,而石油則是通貨膨脹下價格代表。在人類生活消費效用中,石油可供給的生活效用橫跨衣(衣著)、住(建築)與行(交通)多層面。石油經過高溫聚合處理之後,可分解出重油與輕油,而石化業者再由輕油提煉出丁二烯、丙烯睛、及乙烯等。其中乙烯就是塑膠業者上游,而丙烯睛下游則為紡織業者,丁二烯的下游則為輪胎。由引申性需求(Induced Demand)概念,當最下游紡織與塑膠、及汽車、建築產業供不應求時,對其上游丙烯睛、丁二烯、及乙烯等需求就會呈現旺盛狀態,這些中間原料也會產生供不應求現象。進一步這些現象會使上游輕油裂解需求增加,最後這種需求再度向上延燒,使得最上游石油價格上揚。而當下游塑膠與紡織、汽車、建築產業不景氣時,最後也將使中間原料供過於求、輕油需求減少、原油價格下跌。

圖四:石油與塑膠等產業關係,經濟部工業局資料、摘自網路

肆、現階段還談不上蕭條、只能算是有效需求成長大幅趨緩而已!

目前全球產能過多原因是,因大部份廠商對未來的生產計劃,大多是以「適應性預期」(Adaptive Expectation)思考方式,進行對資本支出決策、產能擴張。也就是以目前消費人口或消費習慣,做為對未來擴廠行為依據。以這樣的思維去面對新興國家成長,可能會有過度生產風險。因為不管個人或是集體消費行為,邊際效用多是遞減的。除了一次性消費如食物等外;其他如住、行的消費多是接近耐久性質。也就是在一次性消費後,之後再買可能要就要等好幾年後,才會有新消費需求。在新購置者與替換性需求輪流購買情形下,其呈現的總需求增加率多是遞減式狀態居多。而如果此時邊際產能,每年增加率是以一定比率成長。則在此供需成長不均衡情況下,最後總有一天會出現供過於求結果。

其實自2008年之後,全球產業就已經出現供過於求,中國大陸內部去化多餘產能工程一直持續不斷。中國國務院與人民銀行,對2008年金融風暴的詮釋,就是把它當成長期幾十年中的泡沫經濟。因此在一次大規模對金融風暴救援後,就開始以緊縮貨幣政策,對其內部廠商進行逼迫式轉型升級。這種措施一直到2013年才歇,2014年轉為寬鬆。但中國的這種自我調整措施,多被美國、英國、日本與歐元區的量化寬鬆貨幣政策(以下皆稱:QE)給掩沒了。在QE大肆印鈔情境下,全球資產價格上揚趨勢持續;金融投資者對實體產業有效需求不足發展,有意無意多忽略了它的殺傷力。一直到近期美股道瓊工業股價指數,因中國製造業採購經理人指數(以下皆稱:PMI)大跌,由7月20日開始金融投資機構才理解,原來實體經濟景氣有這麼差![NT:PAGE=$]

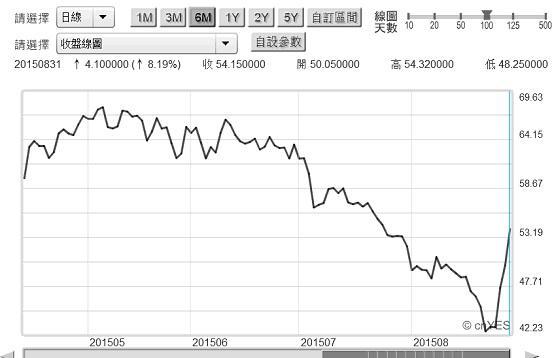

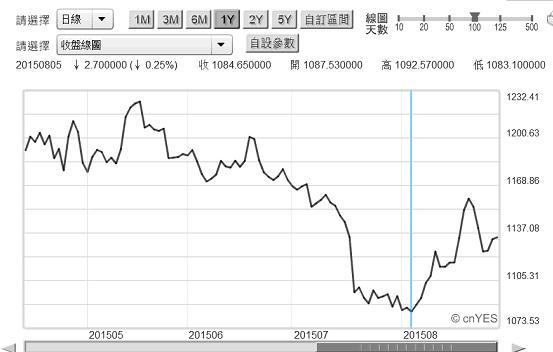

圖五:北海布侖特原油日曲線圖,鉅亨網期貨

本文曾將北海布侖特原油價格減損,視為金價止跌指標。或許現在也可將北海原油價格跌幅,當做與金價變化互為參考。金價在一片悲觀、認為會跌向810美元/盎司的市場氛圍下;8月5日跌到最低價1,083.1美元/盎司便暫時止跌。若以2011年8月1日,歷史天價的最高價1,912.29美元/盎司起跌計算,金價至今跌幅為43.36%。而若以北海布侖特原油高檔區,2014年6月16日114.81美元/桶起跌計;在相同跌幅下、油價價格應為53.55美元/桶。由此衍生出一個均衡的價格概念,就是當油價跌到53.55美元/桶後,可能進入短期超跌狀態、就是過度反應Over Reaction。即使全球有效需求偏向弱勢,但也應在48.79美元/桶至55.55美元/桶之間,除非全球或中國大陸經濟成長率,會發生突發式降溫,否則跌破2015年1月19日48.79美元/桶,應是短期超跌。

伍、結論:投資人過度反應、可別景氣還未倒、人卻先吊點滴!

由近期美股道瓊工業指數、與油價暴漲暴跌現象,可見目前市場投資人偏向兩種極端(Extreme)。一種是顯性投資者,他們認為全球經濟景氣將近長期成長趨緩情境中;另外有部份投資人則不認為,現在將要進入長期不景氣。顯性投資者大賣股票,隱性投資者也大買股票,因此發生多空拼命拉扯。以總體經濟V.S.有價證券價格邏輯,空頭有點反應過度;因為的確是經濟成長顯著趨緩。但除非全球最兩大經濟體,美國與中國多發生硬著陸(Hard Landing),股價短空格局才會快速轉為中長空。本文認為,可以此北海布侖特原油做為有效需求指標,如果它未來還是貼近48.79美元/桶至55.55美元/桶之間,則表示有效需求不是驟冷、即使要冷也會慢慢轉涼再變冷;短期金融市場對實體經濟悲觀,它的情境不會在一兩周之內就發生。就金融投資者而言;目前該要防範的是,突然現身的非經濟系統性風險。如果有考慮到此一風險,就不會進行槓桿投資。否則短期當下金融資產價格,多已經將景氣很冷的未來反應掉了。除非更遠的未來會由成長趨緩,變調為衰退(Recession);但這也需要一段時間醞釀,現在言之尚早!(提醒:本文為財金專業研究分享,絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 講座

- 公告

上一篇

下一篇