從中國歷次通脹通縮看逃不掉的經濟周期

鉅亨網新聞中心 2016-01-13 09:04

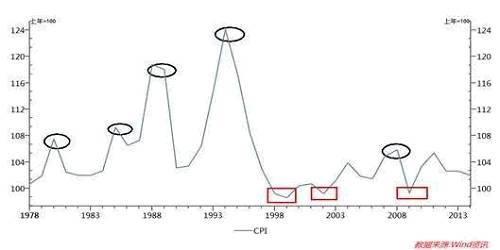

森德研究所高級研究員宗華燁撰文指出,改革開放以來,中國經歷了多次通貨膨脹和通貨緊縮,理論上,我們將物價普遍持續上漲或下跌認定為通脹或者通縮,經濟學界對通脹和通縮還沒有一致的界定方法。本文,筆者將cpi物價指數連續上漲或下跌兩個季度以上作為通脹或通縮的衡量,判斷出中國改革開放以來經歷了五次通脹和三次通縮,時間都持續長達一年以上。這篇文章具有一定參考意義。

|

根據統計局最新的數據,中國第三季度的gdp增速是6.9%,已經跌破了7%。雖然比預期要高上0.1%,但是在這新增的6.9%里,有多少是過剩的產能,有多少是並不能帶來任何收益的投資,又有多少是經過展期的債務,都是個很大的未知數,如果刨去這些部分,那么真實的gdp增速,可能已經令人相當不樂觀了。增速下降並不是一個令人恐懼的問題,令人恐懼的問題是面對增速的下降我們的政府會不會再次采用像上一屆政府的4萬億投資那樣誤國十年的政策。寬鬆政策除了為以后的經濟埋下更大的隱患之外不能解決任何問題,因為新增出來的貨幣並沒有真正流向消費端和最需要資金的中小企業。如果印鈔票能挽救整個國家的經濟,那么津巴布韋就是這個星球上最強大的金融帝國了。

我們一再提醒,經濟的運行就像這個星球的春夏秋冬一樣,冬天並不可怕,可怕的是不敢直面冬天已經來臨。已經到了直面冬天,拿出勇氣面對我們這幾十年積累下的種種問題的時候了。作為一個伴隨著這個國家成長起來的人,我驚嘆這個國家三十年來的奇跡,也堅信我們這個一路咬著牙,含著血和淚走過的民族一定是可以熬過這個冬天的。

改革開放以來,中國經歷了多次通貨膨脹和通貨緊縮,理論上,我們將物價普遍持續上漲或下跌認定為通脹或者通縮,經濟學界對通脹和通縮還沒有一致的界定方法。本文,筆者將cpi物價指數連續上漲或下跌兩個季度以上作為通脹或通縮的衡量,判斷出中國改革開放以來經歷了五次通脹和三次通縮,時間都持續長達一年以上,下圖中標記的分別是這幾次通脹、通縮達到極值的年份。

|

1

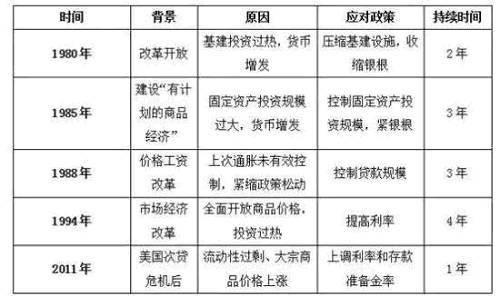

我國歷次通脹分析

(一)1980年

“文化大革命”結束后,為了恢復國內經濟,自1978年十一屆三中全會起,我國實行改革開放政策,黨的工作重心轉向社會主義現代化建設。隨后經濟出現了快速的增長,大規模的基建投資建設導致財政支出激增,出現了較為嚴重的財政赤字,央行為了解決財政赤字,大量發行貨幣,貨幣供應量m0從1978年的212億元擴張到1980年的346.2億元,上漲了63.3%。過量的貨幣發行必定會引起通貨膨脹,cpi物價指數從1978年的0.7%上漲到1980年的7.5%。

快速上行的通貨膨脹引起了政府的高度重視,為了抑制通脹,1980年12月,國務院發出了《關於嚴格控制物價、整頓議價的通知》,政府采取了壓縮基本建設投資、收縮銀根等一系列措施,通貨膨脹在1981年得到抑制,歷時兩年多。

(二)1985年

1984年,中央政府提倡加快改革,建設“有計劃的商品經濟”,地方政府響應號召,擴大投資規模,固定資產投資增長率從1983年的16.2%上漲到1985年的38.8%;而1984年的貨幣供應量m2 比1983年新增1071.3億元,過快的社會投資引起社會總需求過旺。同年,國務院決定實行工資改革,使得居民實際收入大幅上揚。社會投資增長以及居民收入增速快於勞動生產率的提高,通貨膨脹再次出現,cpi價格指數從1984年的2.7%上漲到1985年的9.3%。

為了抑制此次通脹,國務院采取了一系列的宏觀調控政策,通過緊銀根,減少貨幣發行,控制固定資產投資規模,抑制物價上揚,本次通脹歷時三年。1985年通貨膨脹剛剛得到控制,我國馬上又經歷了改革開放以來的第三次通脹。

(三)1988年

中央為了理順價格機制,1988年上半年放開肉、蛋、菜、糖價格,7月底,又放開名煙、酒價格,名煙酒價格一下上漲5至10倍,社會出現搶購現象,在這種情況下又規劃出臺物價工資改革方案。改革需要穩定的經濟增長環境,為了使經濟保持較高的增速,緊縮的政策開始松動,貨幣供應m0同比增速從1987年的19.4%上漲至1988年的46.7%,1988年cpi物價指數一下暴漲至18.8%。

1989年,中央召開會議整頓經濟秩序,采取減少社會總需求,控制貸款規模緊縮銀根,提高利率回籠貨幣等政策,1990年通脹得到控制,歷時三年。

(四)1994年

1993年,中央為了進一步理順價格,先后放開了糧食、鋼鐵及部分統配煤炭的價格,調整提高了原木、水泥的出廠價格,並對部分原油價格實行了議價。生產要素價格上升推動企業成本大幅上漲。隨后,中央又出臺了工資改革制度,進一步添加企業的成本負擔,最終造成物價上漲。與此同時,1993-1994年固定資產投資規模高速增長,1994年固定資產投資增速達到25.5%;而貨幣供給量在1992年已經開始上漲,影響滯后到1994年,加劇總供給與總需求的不平衡,拉動市場物價的上漲。1994年,cpi物價指數上漲到了24.1%的極高水平。

在抑制通脹方面,政府采取緊縮的貨幣政策,提高銀行存貸利率,減少貨幣供應量,在1996年通脹得到控制,歷時三年。

(五)2011年

2011年,因內外因的共同影響,造成了此次的通貨膨脹。首先,09年的“四萬億投資計劃”以及為了對沖巨額的外匯占款,央行拋出20萬億人民幣,導致了當時的流動性過剩。2010年12月份 m2的增長率處於19.72%的較高水平,過多的貨幣供應形成潛在的通貨膨脹壓力。其次,大宗商品價格上漲,由於我國對原油、鐵礦石等大宗商品進口依存度較高,給中國帶來輸入性通脹的壓力。再者,當時房地產泡沫越吹越大,國內總需求過剩,加大了通脹壓力。2011年,cpi物價指數上漲至5.4%,是1996年以來的最高值。

穩定物價成為了當時的首要任務,央行實行從緊的貨幣政策,密集上調基準利率和存款準備金率,2010年-2011年期間,上調5次基準利率12次存款準備金率,到2011年6月20日,存款準備金率高達21.5%。2011年末通脹得到控制,歷時一年多。

|

2

我國歷次通縮分析

(一)1998年

1997年以前,中國一直處於通貨膨脹的經濟時期,1996年由於銀行積累了大量的壞賬,加之為了治理1994年的通脹,銀行緊縮銀根后積累了大批的不良貸款,銀行的這種現象到1996年已經達到非常嚴重的狀態,為了防范銀行風險,政府開始控制銀行不良貸款,銀行出現惜貸現象,企業不再像以前一樣可以輕松的獲得貸款,面臨著發不出工資的局面,經營困難,不得不降價銷售產品,推動物價下滑。同時,1997年7月,亞洲金融危機爆發,出口市場收縮,國內供給壓力增大,加劇國內通貨緊縮。1997年cpi價格指數下滑至2.8%,到1998年,cpi增速出現負增長,為-0.8%。

通貨緊縮,也使得經濟增速從1997年的9.2%下降至1998年的7.8%,為了保持經濟穩定,政府將貨幣政策從“適度從緊”轉為“穩健的貨幣政策”,由於銀行惜貸,貨幣供應傳導受阻。積極的財政政策在當時發揮了關鍵的作用,政府通過發行國債,投資基建設施來提高社會總需求。2000年,通縮得到控制,歷時兩年。

(二)2002年

2002年,cpi指數再次為負值,當年的物價總水平連續下跌了10個月,從這一點來講,可以認為當時出現了通貨緊縮。2001年中國加入wto,吸引了大量的外資,企業技術水平得到提升,生產效率提高,成本下降而引發物價總水平的下滑。企業生產成本的下降伴隨著的是利潤的增長,企業再生產意愿得到激發,而物價水平的下降刺激需求的增加。這次通縮和1998年不同,是由總供給的增長快於總需求的增長而導致的物價水平下降,並不是需求不足引發的,所以當時並沒有出現貨幣供應量和投資增速的快速下滑。2003年cpi指數恢復正增長,結束了這次非典型的通貨緊縮,歷時一年。

(三)2009年

從2007年下半年,由美國開始的次貸危機演變為金融危機,並迅速向世界蔓延,我國也未能獨善其身。我國的經濟明顯受了金融危機的影響,2009年每月的出口額增速均在-20%以下,大量中小企業破產,大批農民工返鄉,貨幣供應量m2增速從18.92%下降至14.8%,經濟增速快速回落,2009年一季度gdp的增長率僅為6.6%,cpi物價指數從2008年末開始下滑,2009年出現連續10個月負值。

為了應對這種危局,中國政府實行積極的財政政策和適度寬鬆的貨幣政策,推出“四萬億投資計劃”,加快基建投資,擴大內需。四萬億的投資計劃也為2011年的通脹埋下了伏筆。大規模的政府投資使得經濟快速升溫,cpi物價指數上漲,該次通縮歷時一年。

|

3

歷次通脹通縮規律總結

通過歷史的回顧分析,我們不難發現,我國的通脹多發於市場經濟改革的浪潮中,伴隨著的是經濟的高速上漲,通過大規模發行貨幣,擴大基建投資和房地產投資建設穩定經濟發展,宏觀經濟上表現為投資增速和貨供應量快速上漲,cpi物價指數隨之上揚。面對不同時期的通脹,政府采取了多樣的應對措施,收縮銀根減少貨幣流通以及控制投資壓縮社會總需求是政府采用頻率最高且效果最好的兩項政策。

排除2002年的良性通縮,1998年和2009年的通縮發生在東亞金融危機和美國次貸危機時期,均由於內外需同時減少導致供需失衡造成的物價下降。宏觀經濟上表現為貨幣供應量減少,m2、固定資產投資以及出口增速快速下降,最終表現為gdp縮水。面對這兩次通縮,政府采取了不同的應對措施。1998年,采取了降息等貨幣政策,由於傳到效應緩慢,貨幣政策沒有發揮太大的效應,而發行國債等財政政策起到了關鍵作用。2009年,政府通過“四萬億投資計劃”快速的治理了通縮問題,結果是引發了全面的通貨膨脹。

4中國陷入通縮邊緣

|

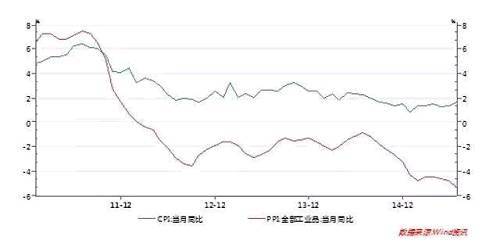

綜上,筆者認為,中國可能已經陷入了通縮邊緣。首先,從最直觀的物價指數來看,2012年3月ppi首次出現負增長,於此同時cpi增速放緩,到2015年7月,ppi已經連續41個月為負值,cpi也跌至2%以下。其次,內外需雙雙下滑,中國房地產拐點出現后,投資增速快速回落,從2013年的20%以上下降到今年7月的4.3%,伴隨著的是固定資產投資增速回落至11.2%。全球經濟增長的疲弱抑制了外圍需求的增長,中國出口同比在今年前7個月中有5個月出現負增長,內外需同時收縮抑制了價格的上漲。另外,供給方面,工業領域產能過剩,人民幣跟隨美元升值導致進口貿易出現好轉,加劇中國輸入性通縮壓力。

社會總供給增加,需求減少是造成當下中國物價總水平下降的主要原因,長期的供大於求抑制生產,經濟增速停滯。以史為鑒,面對通縮壓力,政府加大了貨幣政策力度,從2014年底至今,下調了4次基準利率和2次存款準備金率,但並沒有激發市場有效需求;此外,還采取了積極的財政政策,包括加快水利工程建設、推動大氣污染治理、強化棚戶區建設等基本建設投資。經過貨幣政策和財政政策的雙劍合璧,近期cpi物價指數有所回升,但形勢不樂觀,在目前全球普遍價格水平低迷的背景下,中國再次陷入通縮的可能性極大。

作者:宗華燁,森德研究所高級研究員

來源:撲克投資家,整合自銀天下·森德研究所

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇