人民幣走向世界 儲備資金初具雛形

鉅亨網新聞中心

人民幣:走向世界

這將有助於中國國際收支更加平衡

越來越多的中央銀行將人民幣作為儲備貨幣

離岸人民幣市場在政策支援下繼續蓬勃發展。2014年成績斐然,建立了諸多新的離岸人民幣清算中心。分布在悉尼, 多倫多, 倫敦, 法蘭克福, 巴黎, 盧森堡, 韓國和卡塔爾的八家銀行被選為新的清算銀行。

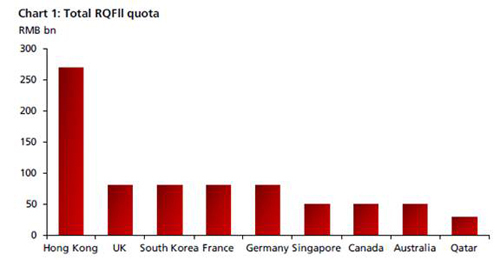

為促進市場的發展,中國政府積極提供投資機遇。例如,將3700億元的人民幣合格境外機構投資者(RQFII)份額分配給澳大利亞,加拿大,德國,法國,韓國和卡塔爾(圖1)。在微觀方面,監管部門放松跨境保證制度和公司間貸款促進了離岸人民幣的需求。境內人民幣與離岸人民幣的緊密聯系大大縮小了利率差,顯著提高了資金效率。

圖1:人民幣合格境外機構投資總配額

境外投資穩步拓展

回流渠道增加,在一定程度上阻礙了境外人民幣市場發展。2014年上半年,以人民幣結算的貿易活動、外國直接投資、人民幣合格境外機構投資總計回流超過1萬7千億人民幣。很大程度抵消了同期2萬億人民幣的資金外流。同時,滬港通11月中旬正式啟動,但資金流向極不均衡。以12月9日為例,滬股通交易額580億,港股通只有60億。

由於人民幣存款增長放緩,香港銀行高息誘儲。第四季度,一年期人民幣存款利率高達3.4%。盡管相關部門采取了一系列的流動性措施,但離岸人民幣銀行同業拆息(CNH HIBOR)飆升,從一月的2.38%升至十二月的3.6%(圖2)。

圖2:離岸人民幣流動狀況

允許更多人民幣流向境外

11月,香港金管局撤銷了對居民日兌換人民幣上限不能超過兩萬元的限制。政府部門還設立了100億人民幣即日回購措施,亦委任7家銀行為香港離岸人民幣市場的一級流動性提供行,以確保穩定的離岸人民幣匯率。

放眼未來,由於投資渠道的持續擴張,離岸人民幣流動將持續吃緊。而諸如上海自貿區的自由貿易賬戶等跨境借貸項目會使離岸人民幣更加緊俏。

在此背景下,監管當局將需采取一系列措施鼓勵人民幣外流。例如,內地居民購買海外股票和房產。通過人民幣合格境內機構投資者(RQDII)計劃,允許居民在新加坡和倫敦直接投資人民幣資本市場。另外亞洲基礎設施投資銀行和“新絲綢之路”計劃的實施也會推動人民幣對外直接投資。在這些“走出去”戰略的推動下,人民幣境外流動量會顯著提升。

國際收支趨向平衡

除了促進人民幣外流,這些措施會使中國的投資頭寸更趨平衡。過去十年,國際投資速度五倍激增足以證明中國融入世界經濟大潮的步伐迅猛。但中國的海外資產主要為政府儲備,占總資產的65%,證券投資和對外直接投資仍不發達,僅占總資產的4.4%和10.3%(圖3)。

圖3: 證券投資和對外直接投資仍不發達

內地長期錄得經常賬順差,對外資產的低積累正是國內儲蓄過剩的“指示器”。過剩儲蓄會導致大量投機資金流入房地產等領域。而解決儲蓄過剩的唯一途徑就是使內地民間資本投資趨向國際多元化。

儲備資金初具雛形

人民幣資本的外流和交易數量的增加,會使利差相應縮小,貿易成本也會隨之下降。這將進一步刺激市場用人民幣進行交易,由此一來,人民幣境外流動又會相應增加。當人民幣外流達到一定程度,就會被用作儲備貨幣。多國現已將人民幣作為儲備貨幣。

10月,英國發行了30億人民幣的國債,該債券全部用作人民幣外匯儲備,而非再轉化為美元或歐元。歐洲央行(ECB)已將人民幣作為外匯儲備;澳大利亞央行將3%的外匯儲備份額分予人民幣。時至今日,已有超過50家央行,國家機構和國際組織紛紛通過中國銀行(行情,問診)間債券市場(CIBM),合格境外機構投資者(QFII)計劃,或離岸人民幣(CNH)市場進行人民幣投資。2015年,人民幣有望成為國際貨幣基金組織授予的特別提款權貨幣(SDR),屆時人民幣投資更加勢不可擋。

加入SDR貨幣

特別提款權(SDR)是國際貨幣基金組織(IMF)創設的一種儲備資產和記賬單位。它是基金組織分配給會員國的一種使用資金的權利。會員國在發生國際收支逆差時,可用它向基金組織指定的其他會員國換取外匯,以償付國際收支逆差或償還基金組織的貸款,還可與自由兌換貨幣一樣充當國際儲備。SDR中特定貨幣所占比重反映了該貨幣在全球貿易和金融體系中的重要性。如今SDR貨幣包括美元(41.9%),歐元(37.4%),英國英鎊(11.3%),以及日元(9.5%)。貨幣籃子每五年復審一次,以確保籃子中的貨幣是國際交易中所使用的具有代表性的貨幣。下次復審將在2015年進行。

按照IMF的標準,SDR貨幣體現了以下標準:

SDR由基金組織成員國(或成員國在內的貨幣聯盟)發行的貨幣組成。在五年復審期內,成員國需滿足:出口商品和服務價值最大化;貨幣在基金組織的規定下為自由使用貨幣。

中國很顯然滿足第一個條件。早在2005年的復審中,IMF已經注意到中國經濟的飛速發展。2005-09復審中,中國成為世界商品和服務的第三大出口國,僅次於歐盟和美國。作為過去幾年最大的出口國之一,中國毫無疑問滿足加入SDR的第一個條件。有待斟酌的是第二個條件——自由使用貨幣。

自由使用的概念在國際貨幣基金協定第三十條規定如下:

自由使用貨幣是指在國際貨幣基金組織規定下的成員國貨幣

I. 在國際貿易與支付中廣泛使用

II. 在主要外匯市場廣泛使用

值得注意的是,自由使用貨幣是在國際上廣泛使用和交易的貨幣,而並非單純的可自由漲跌和兌換的貨幣。事實上,日元加入SDR籃子時並非是完全自由兌換貨幣,而日元通過2010年復審主要歸功於取消了跨境日元限制。2009年底,以人民幣計價的國際債券和票據只占0.06%。2007-2010年全球外匯市場成交量中人民幣交易僅占0.1%。但此后,人民幣使用量日漸上升。中國貿易中以人民幣結算的比例由2010年的3%飆升之25%(圖4)。以人民幣結算的境內和境外直接投資在過去三年中分別增漲560%和550%。自2008年來,離岸人民幣債券市場規模擴大了一倍,截止到14年11月底,交易額達7720億人民幣。更有甚者,很多儲備經理人對人民幣表現出前所未有的熱情。因此人民幣極有可能通過國際貨幣基金組織的下次復審,成為SDR貨幣。

圖4:人民跨境幣貿易結算

與改革並肩偕行

人民幣表現出加入SDR的無限潛力后,越來越多投資者選擇人民幣進行投資,這將推動中國加快金融市場改革的步伐。債券市場是整個資本有效運作的命脈,因此建立一個健康,具深度,且自由流動的債券市場刻不容緩。具體來說,一個功能健全的債券市場能夠讓銀行更多地幫助中小企業。中國債券市場的發展現狀與該國的經濟實力並不匹配。截止2013年,債券市場市值僅占中國GDP的50%,而美國為150%。如果外國人的國內證券持有量占到2%,人民幣就不可能成為儲備貨幣。

5月份國務院頒布新國九條,其中提出大力發展債券市場。展望未來,更多政策將致力於解決市場分割,市場資訊多元化和市場正常運作等問題。而與之相對應的利率自由化,匯率機制,資本項目兌換準則等政策也會相應出臺。

簡言之,人民幣國際化與國家整體的金融改革將並肩偕行。2015年將是大變革的一年,中國的目標是使人民幣成為全球交易中不可或缺的重要貨幣。

文章標籤

- 講座

- 公告

上一篇

下一篇