〈鉅亨主筆室〉「歐元貨幣危機」傷害將會多深?

鉅亨網總主筆 邱志昌博士

壹、前言

本文認為:一、歐元貨幣危機已於2015年1月5日點燃。危機發生主要原因不是,希臘再次政治國會選舉、或是其主權債務危機等政經臍帶關係。而是歐元區長期經濟不振,歐洲央行(以下皆稱:ECB)貨幣政策無效,再加上美國聯準會(以下皆稱:FED)將在2015年4月中,提出升息計劃使然。二、希臘2015年1月25日不是歐元貨幣危機主因,是因為歐元區經濟疲軟,與ECB無節制、亂搞寬鬆貨幣政策。我們認為,長期以來希臘執政黨,只會以退出歐元區恐嚇ECB與該國人民,治國無方、振興無魄、已黔驢技窮,在野黨勝選在望。

貳、希臘將變天、在野黨會贏得2015年1月25日國會選戰!

本文認為,希臘執政黨除了以退出歐元恐嚇歐盟中央,希望能再由歐盟與ECB撈到更多的好處之外,已經黔驢技窮;我們認為,在野黨將在1月25日國會選舉勝選,而且不會退出歐元區。在野黨勝選希臘就會退出歐元區,讓歐元區解體,是包括台灣在內的全球政客,慣用恐嚇該國選民、及歐元區政府的夢囈與神話。我們認為,這次希臘執政黨勝選機率大降;與台灣的國民黨一樣,在新世代選民中、還在套用老招數;成事不足、敗事有餘。即使希臘要退出歐元區,則當它宣告之日是為歐元貶值已經過頭之時,是風險溢價報酬投資的良機;歐元區不差希臘這一國,但希臘不能沒有ECB與國際金援。

2015年1月5日主筆文才提過,波羅的海國家、立陶宛剛於2015年1月1日加入歐元區,才剛開始使用歐元,為第19個使用歐元國家;後面還有烏克蘭要進入歐元區,歐元區不缺希臘一國。只怕希臘退出歐元後形同自已封閉開放之門,與國際社會經濟發展更疏離,成為歐洲邊緣化國家。

希臘目前執政黨自上次大危機,2012年6月至今根本沒有辦法解決民瘼,無能解決經濟問題,只能用此恐嚇ECB與該國選民、去爭取繼續連任;以台灣2014年11月29日的選戰經驗,此種手法無法恐嚇到新世代選民,越是恐嚇年輕的選民、他們越會這樣做給你看,因此我們認為,2015年1月25日後希臘目前執政黨將被選民唾棄。但我們認為,希臘在野黨不會退出歐元區,如果切斷ECB與國際貨幣基金(以下皆稱:IMF)金援,難不成希臘全民多要準備「自閉門戶」「準備燒炭」?希臘目前的執政黨,多年執政根本沒有解決民生問題,只能以此醜化在野黨的理想!

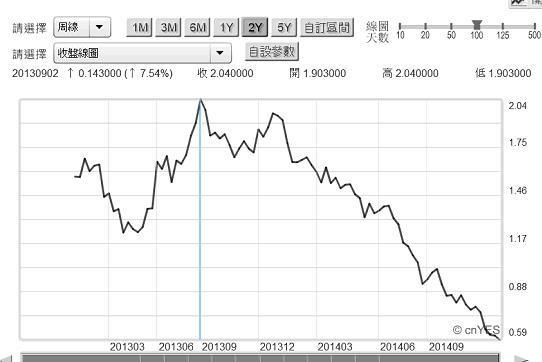

圖一:希臘股價指數月K線圖,鉅亨網首頁

以希臘股價指數檢視,即可判定希臘執政黨在這幾年來,並沒有解決該國經濟低迷問題。沒有積極財政與經濟政策,股價指數月K線圖兩年多以來,仍然在谷底盤琁、沒多大起色;ECB以無限購債政策解除希臘財政可再「以債養債」,但希臘執政團隊這幾年來似根本無魄力、無作為。[NT:PAGE=$]

叁、「歐元貨幣危機」禍因於經濟疲軟與ECB亂搞寬鬆貨幣政策!

希臘的2015/1/25國會大選,根本不是歐元貨幣貶破1.2美元主要推手;是歐元區經濟疲軟、與ECB無節制亂搞寬鬆貨幣政策使然。自2014年6月16日ECB,推出負存款準備率政策後,加上FED確定將於2015年4月升息、或謂貨幣政策正常化;美元對全球其它貨幣轉為持續強勢升值。2014年下半年,強勢美元進一步弱化全球金價、並在7月起重創商品石油市場。美元指數在2015年1月2日一開年就已正式站穩90點,以91.08點收盤。而在1月5日持續攀升,盤中已達91.49點。

圖二:美元指數日曲線圖,鉅亨網首頁

強勢美元指數已使歐元匯價進入失控貶值範圍,並使2015年1月5日晚上開盤,法蘭克福股價指數呈現下跌,最後大跌291.67點、以9473.16點收盤。美國股市更慘,同一天道瓊大跌331.34點、以17501.65點收盤;S&P500指數大跌37.62點、以2020.58點收盤,發生全球性股災。

這還不是歐元貨幣危機?本文認為,歐元貨幣危機已經發生,一經濟體匯率貶值進一步使該經濟體股市下跌,最後出現蝴蝶效應、殃及美國與全球股市。我們認為,短期內ECB已無法掌控歐元匯率進一步弱化,歐洲主要股市已受波及,全球股市多頭應留意此一風險持續演變。因為,我們目前面對的是商品下跌、油價跳水變跳樓、俄羅斯貨幣金融經濟危機、歐元失控貶值,相當複雜的金融風險中。

美元指數是一幾何加權統計指數,其中以歐元兌換美元權重最高,指數轉強代表歐元持續弱化中。自2014年第三季起,最大生產與輸出石油國家俄羅斯盧布匯價重貶後,主筆文已開始關注歐元匯價貶值問題:一、本文判定,2014年6月16日是歐元區總體經濟通貨緊縮(Deflation)開始,因為油價自此開始跳水大跌;所有產品市場價格,由「那一隻看不見的手」(An Invisible Hand)即供給與需求所決定,石油是一般民眾生活上交通必備成本,及所有民生工業用原物料(Material),如塑膠、紡織等產業必需品。二、主筆文提過,油價顯著下跌是經濟體有效需求不足或衰退現象。本文已認定過,中國總體經濟成長率趨緩,是有效需求不足;歐元區高失業率遲滯不降、經濟成長率始終低空飛行、是為有效需求顯著衰退,且是通貨緊縮(Deflation)。三、由總體經濟學的定義,歐元區目前狀況可能比通貨緊縮還嚴重。總體經濟學對通貨緊縮的定義是,人民因物價下跌而購買力增加,但因物價下跌已成可預期趨勢,因為消費者會等待更便宜的物價,因此造成廠商利潤減少、景氣衰退。我們非常懷疑,在失業率多年多居高不下情況下,歐元區同胞的購買力會增加?

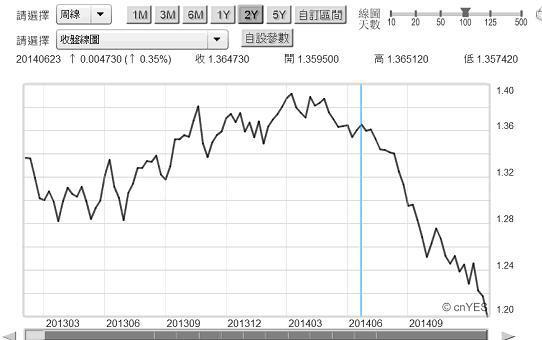

主筆文在2014年12月相關文中,已經奉勸過ECB總裁德拉吉,對2015年1月22日將計劃推出的歐元QE要非常謹慎;我們甚至建議他「懸崖勒馬」。因為FED已在2014年12月會中,幾乎已向全球貨幣市場告白,2015年4月FED將進行貨幣政策正常化,也就是在QE退場後第一次升息;一升息、一降息,歐元必然存在失控貶值危機。再贅言一次,這一鬆一緊、一個仍在衰退與另一個幾乎已確定復甦經濟體,將使歐元匯價出現失控貶值風險。我們再三強調,一國匯率長期將因產業競爭力轉強、經常帳順差與資本、金融帳流入而升值;也將因經常帳衰弱,而使匯價陷入貶值。匯價在產品價格競爭力上,有自我調節功能;但短期匯率不穩定、劇升或速貶,將會使國際資本流入膽怯。失控的貶值,將危及該經濟體金融債券與股票市場。由2015年1月5日全球股災即可驗證,本文自2014年下半年起,已將1歐元兌換1.2美元視為ECB不可放手貶值底線。而且再三警告ECB,然人微言輕、狗吠火車!

圖三:歐元兌換美元周曲線圖,鉅亨網首頁

[NT:PAGE=$]

肆、希臘退出歐元區?不就等同「關門燒炭」?

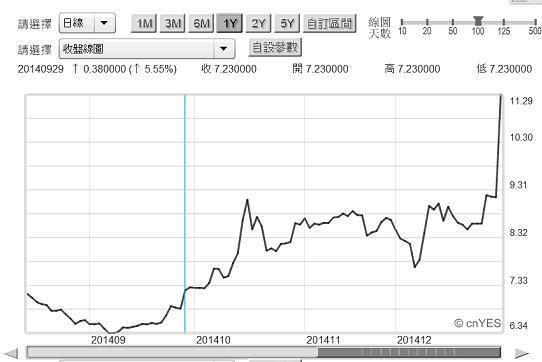

歐元貶破1.2美元後,對歐洲主要股市已造成傷害;法蘭克福股價指數在久攻萬點不上後,資金因貶值損失的撤離將可能引發中期下跌危機。現再加上希臘執政黨政治恐嚇,歐元區金融情勢已陷入混亂局面,剪不斷、理還亂。促使歐元再趨弱勢催化劑,真是希臘2015/1/25國會選舉?希臘在2012年2月時,因為主權債務危機、該國十年期公債殖利率曾飆高至37.43%、公債價格大跌;危機一直2012年6月當年該次國會選舉完後才告安定。由圖檢視,此次希臘十年期債殖利率、於2014年9月29日攀升至7.0%之後,在ECB寬鬆貨幣政策下,起初小幅逆勢上揚、但盤整至2014年12月26日,後突然一躍而上衝破10%,於2015年1月2日達11.29%。以事件分析法邏輯,這的確是因為1月25日大選,而且金融指標顯示希臘政治會變天!

1月25日再次的國會選舉,由激進派獲勝機會大增。這是2012年6月戲碼再度重演。執政黨宣言若2015年1月25日由在野黨勝選,則希臘將退出歐元區。本文再贅言一次,這是希臘執政黨威脅歐盟選舉手法;這與台灣每次選舉時,一再提出的「一個中國、各自表述」老招相同,最後已被新世代選民看穿。

圖四:希臘十年期公債殖利率日曲線圖,鉅亨網債券

本文再次強調,依據我們自2014年6月16日就開始觀察與研究,歐元失控貶值主要原因是因ECB死抱「無限購債」、「負存準率」、QE等寬鬆不放,而FED又將在2015年4月升息。我們主觀認為,希臘在野黨只想再向歐盟爭點便宜;誰勝選多不會拿自已三餐崩潰開玩笑。希臘人民這幾年在超高失業率下,過得非常辛苦;有少數年輕人因此自責而輕生、結束寶貴生命,留給社會與家庭無限的哀痛,使遠在亞洲的我們也感到非常心痛。任何希臘政黨再怎麼笨,也不會苯到要去「關門燒炭」,即關掉國門、退出歐元區、自絕於ECB與IMF金援。

伍、歐元貨幣危機已重創歐洲、並已殃及全球股市!

當一經濟體貨幣匯率被預期將可能大幅貶值時,則國際資金會將存留在該經濟體,預備或短期投資資金轉往強勢貨幣去停泊(Parking)。此時是對沖或避險基金大顯身手之時,它們若捕捉到商機,則將進行短期套利策略(Arbitrage),如進行期貨放空、或大量短期借入弱勢貨幣,而於重貶後償還。這些多驗證我們在2014年最後一天的憂慮,當天主筆文警告過,2015年全球金融市場第一道危火在歐洲。

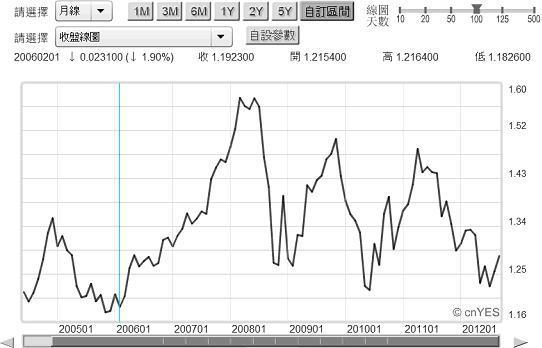

2015年1月2日,國際外匯市場盤中歐元兌美元匯價,就已走貶至1.2美元以下,1月5日周一美元兌換歐元匯價,再貶值至1.1939兌1歐元。在1月5日亞洲匯市盤中,就已重貶至1.18605兌1歐元;創2006年2月初以來最低匯價水準。由2006年1月至今,歐元兌換美元的最大波動區間為,1.1801兌1歐元至1.6019兌1歐元,歐元最強勢在2008年4月。

圖五:歐元兌換美元月曲線圖,鉅亨網首頁

歐元貨幣危機不僅已使歐洲股市下跌,已經使不少新興國家匯率大幅貶值,如2015年1月5日。台灣外匯市場,在午盤時就重貶2.89角,貶破32新台幣元;而且成交量達10億美元以上。根據統計,這是為近四年以來新台幣匯價罕見的貶值現象。匯率貶值會使國際資金對該國金融市場,股與債市投資觀望與猶豫。此一原因促使台股加權股價指數在1月5日新年連續休價日後,一開盤就腿軟、盤中重挫曾達127.25點,所幸最後只下跌33.15點。但1月6日台股加權股價指數繼續大跌100多點,如圖六所示。

圖六:台股加權股價指數日K線圖,鉅亨網首頁

[NT:PAGE=$]

陸、結論:危機擴大與否指標是:德國指標公債殖利率!

我們再提一次,近期歐元失控貶值貨幣危機,主要是ECB將進行歐元QE政策與FED將升息。利率平價理論(Interest Rate Parity Theory)告訴我們,兩國利率差額將決定,兩國匯率遠期與現貨兌換間差額。換言之,實行QE的貨幣將促使其遠期匯率走貶。2014年12月時,主已文已提及ECB的QE已使法蘭克福股價指數怯戰於萬點;遠遜於道瓊、S&P500,乃至於中國上證綜合指數。而歐元貨幣若貶過風險臨界值1.2美元,則將發生貨幣危機。目前我們已眼睜睜看見此項危機已經發生,而且已經漸漸擴散開來!

圖七:德國十年期公債殖利率周曲線圖,鉅亨網債券

失控的歐元貶值先會使股市將下跌,因為它是在效率前緣上「預期報酬」與「風險」遠高於貨幣、即債券的有價證券。未來歐元區最強大的國家,法蘭克福股價指數與德國指標公債價格,是為危機轉折與否關鍵指標。尤其是公債殖利率;如果歐股再持續下跌,而且德國公債殖利率由跌轉漲,則其危機程度將加深,最後可能演成全球股市泡沫化危機!全球股災的大小取決於德國指標、即十年期公債殖利率是否谷底會反轉向上?!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇