高殖利率+利差收斂空間,高收益債後市看好

鉅亨台北資料中心

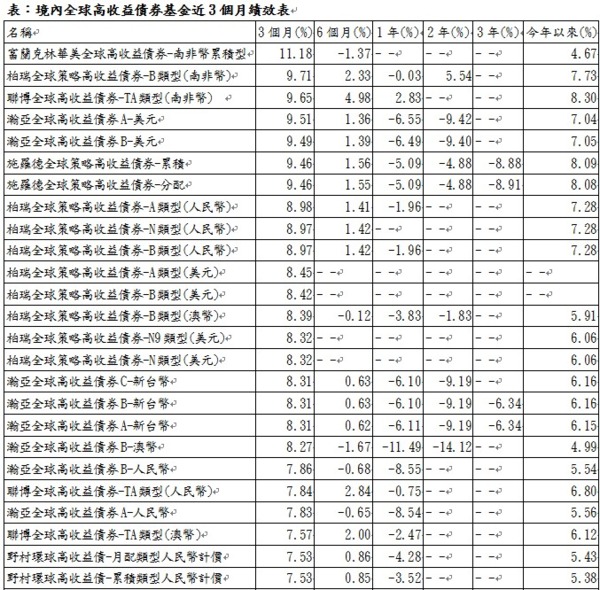

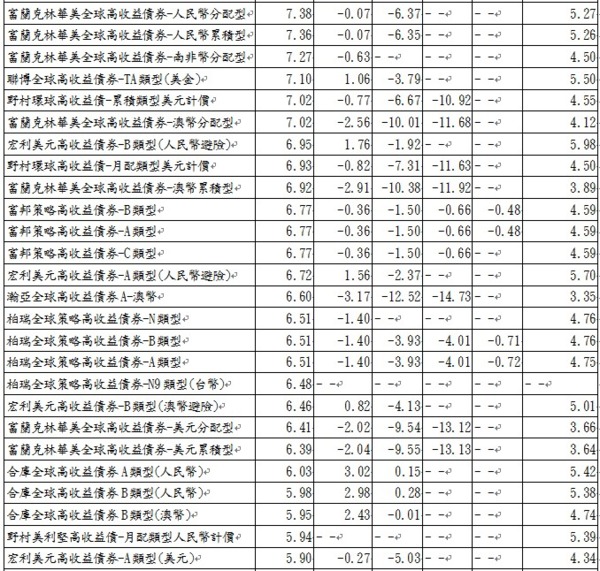

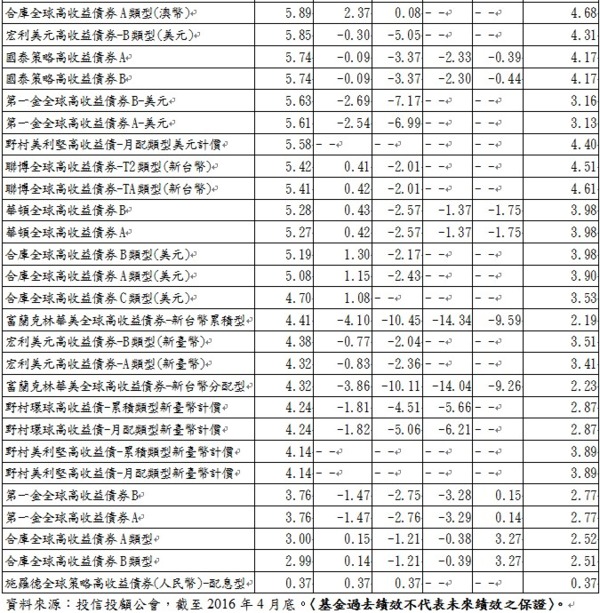

◆年初以來,境內全球高收益債券基金績效全數正報酬

拜油價反彈及美國延緩升息之賜,高收益債年初至今已上漲7.45%,且自2/11美銀美林高收益債券指數低點以來更勁揚13.27%,一掃過去二年的陰霾,也再次驗證市場輪動與分散佈局的重要性。富蘭克林華美全球高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)經理人謝佳伶表示:高收益債經過兩年連續修正,風險溢酬已拉高,尤其美國高收益債的持有價值來到金融海嘯後高點,建議投資人可以美高收債作為核心布局,定時定額加碼進場。

今年以來因歐洲、日本實施負利率政策,促使資金轉向高息殖或高利差的商品,如高收益債,加上商品市場基本面改善,預估明年違約率可望下滑、企業盈餘和全球經濟動能將漸入佳境,支撐美國高收益債利差收斂,摩根大通亦因此調高今年美國高收益債報酬預估至12%。

高收益債市的強勁表現,也使國內投信發行的全球高收益債券基金,無論今年以來或近三個月績效,全數均為正報酬,其中又因南非幣與美元仍有利差存在,故南非幣級別表現較佳(表一)。

富蘭克林華美全球高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)經理人謝佳伶表示:目前美高收的利差為641 bps,高於長期平均的607 bps,未來仍有利差收斂機會;殖利率則來到7.74%,仍具長期投資價值,這些都是吸引資金回流的重要因素。此外,原物料或能源相關債券具短線反彈契機,而消費類產業受惠於原物料價格偏低、購買力回升等,都使高收益債更具中長期的投資機會,亦相對其他券種更具吸引力。

至於過去影響高收益債表現的油價走勢,謝佳伶表示:油價及能源類股短期波動仍大,但在下半年石油供需可望趨於穩定的預期下,依然對油價形成支撐,評估45-55美元是相對合理的價位。此外,能源產業基本面的改善也促使高收益債市出現好的投資機會,尤其品質較佳的能源公司債仍有較高的殖利率水準,在目前波動仍低的情況下,建議可加碼高收益債。

不過,檢視今年高收益債預估違約率仍較去年攀升,且過去12個月違約率集中在CCC評級(3.69%)和B級(6.36%),BB級(0.15%) 級別違約率極低,遠優於歷史平均。富蘭克林華美全球高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)經理人謝佳伶表示:儘管高收益債市整體評價中性偏多,投資人仍須關注能源價格波動、股市風險及高收益債整體債信變化對高收益債市的衝擊,尤其下半年仍有升息機會,對長天期債券的跌價風險宜謹慎,建議投資人可選擇以美高收為主,且平均持債信評B+的高收益債券基金為主要投資標的。

由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

高收益債券基金最高可投資基金淨資產10%於美國144A債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險

配息型基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。該基金進行配息前未先扣除應負擔之相關費用。本公司於公司網站www.FTFT.com.tw揭露各配息型基金近12個月內由本金支付配息之相關資料供查詢。

以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。

本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險,投資證券交易市場交易之反向型ETF、商品ETF及槓桿型ETF,不得超過本基金淨資產價值之百分之十。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇