鉅亨網編譯許光吟 綜合外電

圖片來源:afp

法國外貿銀行 (Natixis) 週一 (20日) 發表研究報告表示,據美國聯準會 (Fed) 於上週三 (15日) 宣布維持利率不變後,FOMC 利率意向點陣圖 (Dot Plot) 數據顯示,Fed 似乎正在悄悄大幅下修本次升息循環的升息速度。

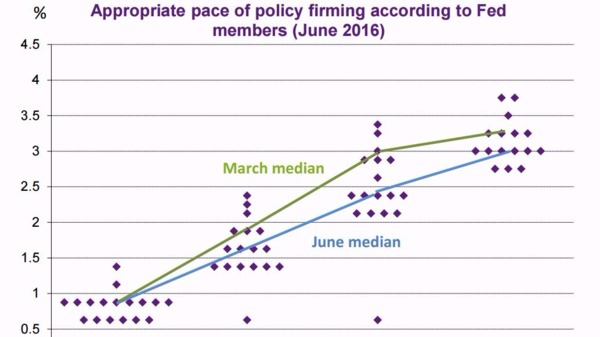

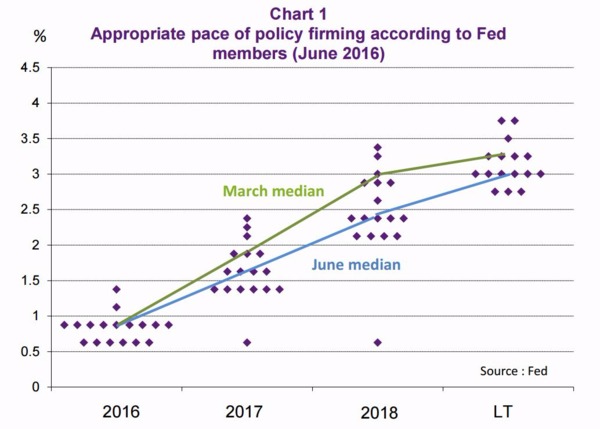

如下圖一所示,六月份的 FOMC 利率預估中值曲線,已比三月份時更加平緩,意味著本次 FOMC 委員會 17 位委員對對於未來 Fed 的利率水準,已經較三月份時下修。

本次 Fed 內部官員們維持 Fed 在 2016 年底的利率預期中值為 0.875%、但是 2017 年的目標利率水準則調降至 1.625%、2018 年調降至 2.375%、長期平均水準亦調降至 3%,顯示 FOMC 的官員們認為,Fed 未來的升息腳步將只會更慢,不會更快。

六月份 FOMC 利率預估中值曲線已比三月份時更加平緩 圖片來源:Natixis

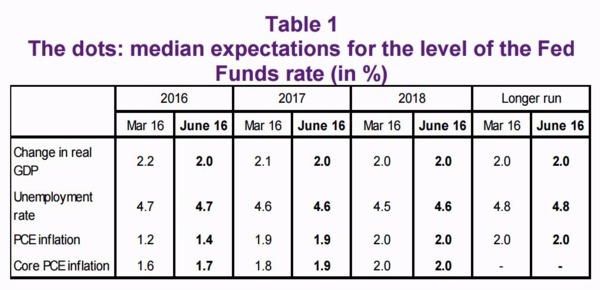

同時 Fed 並發表了最新 GDP 預估值及未來美國的通膨展望,Fed 下修了美國 2016 年 GDP 預估值自此前三月份所預估的 2.2% 下修為 2%、2017 年自 2.1% 下修至 2%,而 2018 年後則維持持平的 2.1% 的預測值。

而本次 Fed 在會議上調升了未來數年美國的通膨預期,Fed 預計 2016 年美國核心 PCE 將落在 1.7%,此前 Fed 在三月份時估計為 1.6%;Fed 預估 2017 年美國核心 PCE 將落在 2%,與此前估值相同;2018 年 Fed 亦預估美國核心 PCE 將落在 2%,與此前估值也是相同。同時 Fed 並認為,隨著油價出現走揚,那麼美國通膨的長期中值則就能夠向 2% 來作靠攏。

Fed下修今、明年美國GDP估值 但調升通膨預估 圖片來源:Natixis

本次 Fed 主席葉倫 (Janet Yellen) 再次在會後記者會上提及,葉倫認為,美國經濟好轉的趨勢及未來的通膨前景,大致上並沒有出現改變。葉倫表示,她相信美國通膨率未來將會由薪資上漲來作推升,使得通膨率穩定朝向 Fed 的 2% 通膨目標邁進。

再談到本次 FOMC 委員會仍然決議維持利率不變之決定,葉倫表示,委員會維持利率不變的其中一個理由是,他們需要等待時間來證明美國勞動力市場已經真實的復甦。

貨幣政策的指示燈:均衡實質聯邦基金利率 (r*)

而既然 Fed 時常談到對通膨率的預估表現,法國外貿銀行進一步從泰勒規則 (Taylor rule) 中的均衡實質聯邦基金利率 (neutral Fed Funds rate, 縮寫為 *r) 來作觀察,均衡實質聯邦基金利率亦稱作為中性利率或自然利率,三種名稱皆代表著相同概念。

均衡實質聯邦基金利率所代表的概念是:中期上,一國經濟產出將會等於潛在產出,而一個維持低度穩定成長的通膨率之均衡實質聯邦資金利率,即代表著充分就業下的實質利率。

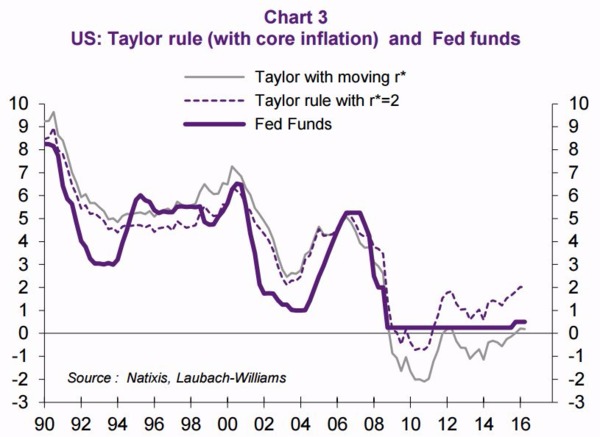

如下圖所示,當前美國的均衡實質聯邦基金利率 (*r),長期以來依然趨近於 0% 一線,顯示美國經濟中的自然利率成長幅度極緩,法國外貿銀行對此解釋,這個現象很可能是受到美國生產力表現持續低迷、新家庭的組成速度太慢、外部環境等因素所拖累。

灰:均衡實質聯邦基金利率 (*r) 走勢圖 紫:聯邦基金利率走勢圖 圖片來源:Natixis

(註:泰勒規則指的是一國央行應該依據該國實質 GDP,及未來通膨率與當前通膨率的差距,來調整名目利率的過程。此一規則是 Fed 理事 John Taylor 於 1993 年所發現,Taylor 指出,自 1983 年起 Fed 的聯邦基金利率就一直跟隨著美國通膨率及生產率而變化,而這樣的關係程度即被稱之為泰勒規則。

泰勒規則認為,一國長期的通膨率應該穩定在 2%,而實質利率水平應該高於通膨率,如此才能抵遏止通貨膨脹速度,抵擋惡性通膨發生。)

美國聯準會 (Fed) Richmond 分行亦曾在去年十月份時發表研究報告表示,在全球央行普遍使用泰勒規則下,當經濟處於擴張週期,政策利率或實際利率必須高於均衡實質聯邦基金利率 (*r),以防止經濟過熱;反之當經濟處於衰退週期,政策利率或實際利率則要低於均衡實質聯邦基金利率 (*r),才能刺激到經濟增長。

Richmond 分行在該份研報中寫道:「貨幣政策制定者們確實十分關注均衡實質聯邦基金利率 (*r) 的表現,因為這項指標即為未來貨幣政策鬆緊程度的指示燈。」

而事實上均衡實質聯邦基金利率 (*r) 並非是一項具有實際數字的利率,此一利率是透過「假設」未來的經濟產出以及通膨率所計算而得的一項指標,均衡實質聯邦基金利率 (*r) 並無法確切的真實計算。

前 Fed 副主席 Alan Blinder 就曾經說道,均衡實質聯邦基金利率 (*r) 確實很難估計,也無法準確的計算得出,故貨幣政策制定者不應該將 *r 看作是一項數字,反而應該將之視為一種概念來看待,是藉之思考未來貨幣政策的方式,而非機械式的計算法則。

延伸閱讀:

上一篇

下一篇