鉅亨網新聞中心

**過去一年半時間,外匯儲備余額下降6600多億美元。其中,一部分是央行為外匯市場提供流動性,導致交易引起的外匯儲備資產減少。另一部分是因為匯率和資產價格變化引起的估值變動,是賬面的損益。

**“藏匯於民”是前期我國資本外流的主要原因,反映了外匯資產由央行集中持有向民間部門分散持有的轉變過程。

**“8.11”匯改后,由於外匯市場震盪加劇,人民幣匯率貶值預期趨強,2015年三季度出現了資產和負債項下流出疊加,造成我國外匯儲備降幅擴大。

**按照國際可比口徑,盡管經歷了近來跨境資本持續流出的挑戰,我國對外支付能力未發生實質性改變。

**如果判斷目前的外匯市場震盪是臨時性沖擊,那么用外匯儲備平抑供求、穩定匯率是適當的,這本身也是積累外匯儲備的一個重要目的,無可厚非。

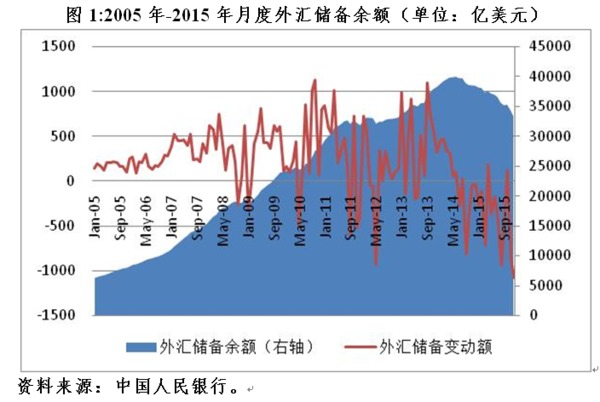

2015年“8.11”匯改,優化了人民幣兌美元匯率中間價報價機制,人民幣匯率市場化程度進一步提高。改革后,貶值預期加強、資本外流增加。為維護人民幣匯率穩定,央行采取了包括提供外匯流動性、實施外匯風險準備金制度、加強銀行結售匯和跨境人民幣業務真實性審核在內的一系列穩定措施。到2015年底,我國外匯儲備余額33304億美元,較2014年6月底的歷史高點下降了6629億美元(見圖1)。前兩年,大家還在感慨外匯儲備多了是個負擔,現在轉而開始擔心外匯儲備不夠用。究竟該如何看待目前的外匯儲備規模問題呢?

外匯儲備下降的兩大主要原因

過去一年半時間,外匯儲備余額下降6600多億美元。其中,一部分是央行為外匯市場提供流動性,導致交易引起的外匯儲備資產(為區分於“外匯儲備余額”,以下簡稱“外匯儲備資產”)減少。另一部分是因為匯率和資產價格變化引起的估值變動,是賬面的損益。如美元升值,則非美元資產折美元就減少。再如,債券和股權類資產按市場價值重估,也會產生賬面的損益。

從最新的季度國際收支數據看,2014年6月至2015年9月的15個月中,外匯儲備余額累計減少4791億美元。其中,剔除估值效應后的外匯儲備資產減少了2569億美元,占外匯儲備余額降幅的54%,估值造成的儲備賬面價值減少2222億美元。后者沒有實際的跨境資本流動,況且市場價格今天可能跌下去,明天又可能漲回來,只要不發生實時的交易,就不會形成實際的損益。由於我國外匯儲備余額較大,所以估值效應的波動規模也就相應較大。

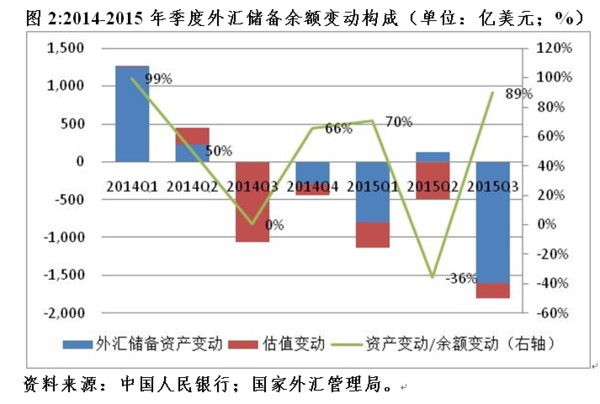

但從不同時期來看,外匯儲備資產變動對外匯儲備余額變動的影響不盡相同(見圖2)。2014年下半年,外匯儲備余額減少1502億美元,外匯儲備資產減少298億美元,僅占到外匯儲備余額降幅的20%。2015年上半年,外匯儲備余額減少1492億美元,外匯儲備資產減少666億美元,占了45%。2015年三季度,外匯儲備余額減少1797億美元,外匯儲備資產減少1606億美元,占了89%。這種動態變化反映了央行穩定外匯市場壓力的變化,尤其是“8.11”匯改的影響。

有必要指出,根據國際貨幣基金組織的定義,外匯儲備資產是貨幣當局可以控制的、隨時使用的對外資產。近年來我國創新外匯儲備運用,向中投、政策性銀行、絲路基金等機構的注資,以及通過商業銀行發放的委派貸款等,都已經從公布的外匯儲備余額中做了剔除。如果仍是央行股權或者債權,則記錄在央行其他外匯資產項下;如果是由財政部發行特別國債購匯注資的,則已經移出了央行資產負債表。也就是說,現在央行公布的外匯儲備余額,都是央行可以動用的外匯資產,哪怕是一些中長期證券,也是隨時可以在二級市場變現的,可以滿足流動性的要求。

近期外匯儲備降幅擴大的主要因素

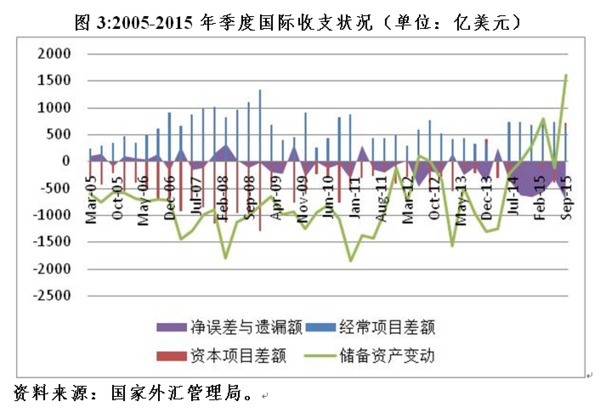

從國際收支口徑看,2014年三季度至2015年三季度,我國經常項目累計順差3481億美元,資本項目逆差3142億美元,凈誤差與遺漏累計負值2916億美元,外匯儲備資產減少2569億美元(見圖3)。資本凈流出導致同期我國外匯儲備資產減少。

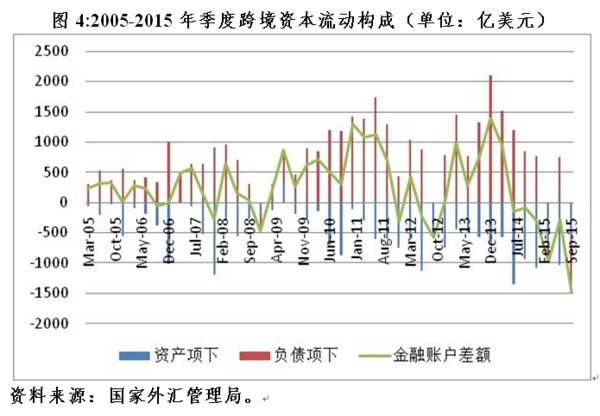

進一步分析資本項目逆差的構成,其中,資產(即對外投資,包括對外直接投資、對外證券投資如QDII/RQDII和對外其他投資如對外放款等,又稱“藏匯於民”)項下凈流出4445億美元,負債(即外來投資,包括外商直接投資、外來證券投資如QFII/RQFII和外來其他投資如外債等,又稱“債務償還”)項下凈流入1295億美元(見圖4)。

可見,“藏匯於民”是前期我國資本外流的主要原因,反映了外匯資產由央行集中持有向民間部門分散持有的轉變過程。截止2015年9月末,儲備資產占我國對外金融總資產的比重為57.2%,較2014年6月末回落了7.1個百分點。同期,外來其他投資項下累計凈流出2957億美元,而之前的五個季度為凈流入2556億美元,這表明市場已經開啟了美元利差交易平倉模式。但由於外商直接投資和外來證券投資項下仍是凈流入,同期負債項下總體仍維持凈流入格局。

“8.11”匯改后,由於外匯市場震盪加劇,人民幣匯率貶值預期趨強,2015年三季度出現了資產和負債項下流出疊加,造成我國外匯儲備降幅擴大。當季,資本項目逆差達到1491億美元,外匯儲備資產減少1606億美元。其中,資產項下凈流出674億美元,負債項下凈流出817億美元,上季度為凈流入755億美元。負債項下由入轉出的主要原因,一是外匯局統計的本外幣外債合計減少1485億美元,而上季還是增加51億美元;二是國際收支口徑的外商投資企業資本金凈流入降至450億美元,環比下降24%,為2010年以來最低;三是外來證券投資項下的股票投資凈流出57億美元,為2012年以來首現,上季為凈流入150億美元,這反映了同期國內股市異動的影響。之所以貶值壓力下,資本流出較多,主要反映了我國雖是對外凈債權國,但官方凈資產、民間凈負債,市場天然對貶值敏感度較高的主體錯配的財務特征。

資本流動只是影響匯率走勢的諸多因素之一,資本外流並不意味著本幣匯率必然貶值。正如美國國際收支常年是“經常項目逆差、資本項目順差”,如果只用經常項目赤字來解釋美元的貶值、資本項目盈余來解釋美元的升值,顯然失之簡單。我國現在正從經常項目和資本項目“雙順差”的舊常態進入“經常項目順差、資本項目逆差”的新常態。這對於我國其實屬於一種合意的國際收支結構,有助於經濟實現內外均衡。在這種國際收支格局下,隨著人民幣匯率市場化程度不斷提高,人民幣匯率有漲有跌、雙向波動將越來越常態化。

目前我國基礎國際收支狀況依然強勁,不論是“藏匯於民”還是“債務償還”,正常用匯是有保證的。2014年三季度至2015年三季度,我國經常項目與直接投資順差合計5626億美元,較前五個季度增長22%。期間,只有2015年一季度和三季度,負債項下出現了大流出,外匯儲備資產也出現了較大降幅,人民幣匯率有較為明顯的貶值壓力。而其他三個季度,資產項下凈流出,負債項下仍為凈流入,外匯儲備資產漲跌互現、小幅波動,人民幣匯率保持基本穩定(見圖4)。內外部基本面因素導致的資本外流,應該已經在資本項目由前期大量順差轉為逆差中得到了體現。現在只是因為市場一致性的貶值預期,造成了集中購匯。反過來,外匯儲備下降、資本管制收緊,又進一步加劇了貶值預期,刺激了更多的恐慌性購匯。

我國基礎性對外支付能力仍強

對於發達經濟體來講,貨幣可自由兌換,匯率自由浮動,所以理論上它們不用持有外匯儲備。而對於新興市場和發展中國家,因為存在貨幣不可自由使用的“原罪”,因此,需要持有一定規模外匯儲備。

所謂“適度的外匯儲備規模”,是指一國政府為實現國內經濟目標,而持有的用於平衡國際收支和維持匯率穩定所必須的外匯儲備量。關於外匯儲備的適度規模,國際上並無統一的標準,它受國民經濟發展狀況、對外貿易和金融開放度、外匯管制程度、對外資信情況,以及經濟政策選擇等因素的影響。

關於適度外匯儲備規模的量化標準,也是隨著國際經濟金融的發展而動態演進的。1960年代,當時國際資本流動尚不活躍,以美國經濟學家、耶魯大學教授羅伯特·特里芬為代表的學者認為,只要能夠滿足3-4個月進口,外匯儲備就算是比較充足。1990年代,經歷亞洲金融危機的沖擊后,以前美聯儲主席格林斯潘為代表的人士又提出,充足的外匯儲備需要滿足當年到期短期外債支付的需要。最近幾年,又出了一套新的量化標準,認為外匯儲備既要考慮進口支付、短債償還的需要,還要應付外來證券投資、外來直接投資的匯出需要,甚至還要兼顧境內主體資產多元化的需求。

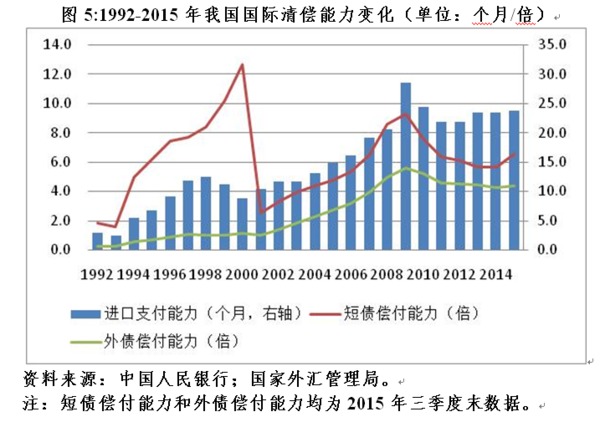

以傳統警戒指標衡量,我國外匯儲備規模早已遠超過了進口支付和短債償還所需要的最低外匯儲備量(見圖5)。而且,在經歷了資本外流、儲備下降后,以此衡量的我國基礎性國際清償能力不僅沒有削弱反而有所增強。2015年底,我國進口支付能力(進口額/外匯儲備余額X12個月,國際警戒標準為不低於3-4個月的進口額)為23.8個月,較上年底提高了0.3個月。2015年三季度末,我國(外幣)短債償還能力(短債余額/外匯儲備余額,國際警戒標準為不低於1倍)為6.5倍,高於上年底的5.6倍;(外幣)外債償還能力(外債余額/外匯儲備余額)為4.4倍,高於上年底的4.3倍。即使考慮了人民幣外債的因素,2015年三季度末,我國短債償付能力為3.4倍、外債償付能力為2.3倍,略高於一季度末分別為3.2倍和2.2倍的水平。

理性看待外匯儲備規模變化

如上所述,按照國際可比口徑,盡管經歷了近來跨境資本持續流出的挑戰,我國對外支付能力未發生實質性改變。也就是說,前期雖然消耗了一定的外匯儲備,但是外匯儲備規模的減少伴隨著對外支付負擔的下降,從而沒有傷及國家的根本。至於現在市場質疑央行維持匯率穩定的能力,主要有以下原因:

一是市場預期的善變性。市場總是根據自己的偏好,選擇性忽視某方面的資訊,以致形成單邊預期。同樣是4萬億美元外匯儲備,前些年還眾口一詞說是太多了,現在卻又出來了一個2萬億到4萬億規模才合適的說法,就是典型的例子。至於本身2萬億到4萬億才夠的說法,其科學性也是值得商榷的。因為進口支付能力和短債償付能力的警戒指標至少都是從國際金融危機的教訓中總結出來的,而前者卻從未經過實踐檢驗。

二是新舊體制的過渡期。目前正處於匯率從單邊走勢向雙向波動轉變,從政策錨向市場錨轉變的陣痛期。市場匯率圍繞均衡匯率上下波動,同時又不可能偏離均衡匯率太遠是價值規律。但由於市場波動不足,市場預期未能充分釋放,較易形成單邊預期。特別是在轉軌過程中,由於缺乏參照系,期間市場震盪加劇甚至可能超調。從這個意義上講,當前出現集中購匯、“擠兌”外匯儲備的情形也有其合理性。

三是市場資訊的非對稱。最近市場總在傳言,匯改后央行在外匯市場上采取了許多非常復雜的操作。市場認為這些操作可能不夠透明,進而引起了諸多猜測甚至以訛傳訛。而資訊不對稱本身意味著不確定性和市場風險,也就難免引起市場的擔心和疑慮。

然而,當前討論外匯儲備的適度規模問題並非沒有意義。理論聯系實際、國際聯系國內,我們對此的基本看法是:

第一,對於大國來講,經濟對內平衡優先,外匯儲備(資產)變動是經濟運行的結果而不能作為預設的目標。過去二十多年我國外匯儲備的大幅積累,主要不是因為增加國際清償能力的考慮,而是為了穩定匯率、穩定出口、穩定經濟的需要。

第二,如果判斷目前的外匯市場震盪是臨時性沖擊,那么用外匯儲備平抑供求、穩定匯率是適當的,這本身也是積累外匯儲備的一個重要目的,無可厚非。如果判斷是長期沖擊,則可能要注意同其他政策協調配合。否則,外匯儲備再少也會變多、再多也會變少。

第三,盡管新的外匯儲備適度規模理論未經實戰檢驗,但它也揭示了一個道理,即匯率形成的市場化哪怕不是貨幣可兌換、國際化的前提條件,也應該是配套條件。克服匯率浮動恐懼,是我國發展更高層次的開放型經濟,擴大金融業雙向開放必須邁過去的坎兒。

第四,深化匯率形成機制改革,既要尊重市場規律,讓市場供求發揮越來越大的作用,容忍匯率波動擴大。同時,也要防止市場失靈,加強和改進市場調控,改善市場溝通和預期引導。

作者系中國經濟五十人論壇成員、中國金融四十人論壇高級研究員

來源:?《中國外匯》2016年第3-4期合刊

上一篇

下一篇