鉅亨網新聞中心

徐高?光大證券首席經濟學家

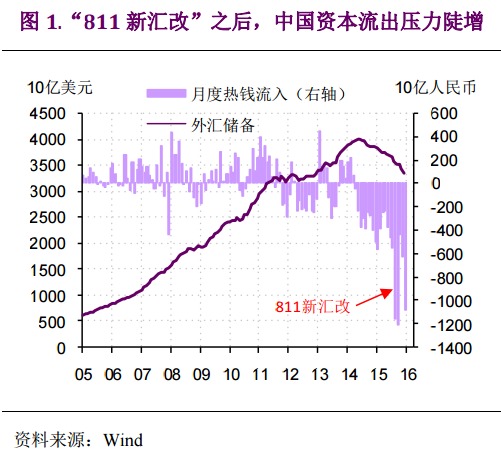

2015年8月11日“新匯改”之后,人民幣貶值壓力陡然增強,並伴隨著我國資本流出規模急劇放大。用“殘差法”估算(熱錢=儲備變化-儲備估值調整-貿易順差-FDI),在2015年8月到12月這5個月里,我國熱錢流出量約為4.5萬億元人民幣,規模遠超過去。

為了穩定人民幣兌美元匯率,人民銀行正大量在外匯市場上拋售美元、買入人民幣。其代價是我國外匯儲備的快速消耗。還是在2015年8月到12月這5個月間,我國外匯儲備總共減少3209億美元。其中12月甚至創下了20年來最大的單月外儲跌幅(圖1)。

外儲的快速減少讓人開始擔憂人民銀行穩定人民幣匯率的干預措施是否能夠持續。因此,有觀點認為需要讓人民幣對美元一次性大幅貶值,從而釋放市場中的貶值壓力。這樣,可以在一次性貶值后以較小代價保持人民幣匯率穩定。

這種一次性貶值的方案雖然聽上去不錯,卻是調控人民幣匯率的下策。因為兩個原因,這個方案注定無法成功。在一次性貶值之后,人民幣匯率必然會進入大幅震盪狀態,既給全球經濟帶來巨大沖擊,也增大我國政府穩定匯率的難度。它對我國全社會信心和政府信譽的傷害更是無法估量。

原因之一,誰也不知道人民幣應該貶值多少才算合適。學術界對匯率運動有大量研究,其基本結論是在浮動匯率制下,各種宏觀變量對匯率走向都沒什么解釋力,匯率變動表現出極強的隨機性[1]。這意味著任何對所謂“均衡匯率”的估算都不準確,存在極大誤差。當前市場上各種人民幣一次性貶值幅度的建議都不過是一些人拍腦袋的臆測,不能作為政策調控的嚴肅依據。

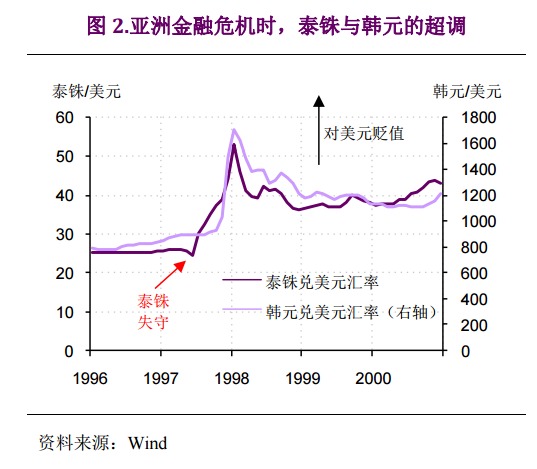

原因之二,自由浮動的匯率傾向於“超調”(overshooting),即匯率向某個方向運動總是會先走過,然后再回調。簡單來說,就是要貶就先貶過頭,要升也先升過頭。亞洲金融危機時許多亞洲貨幣的走勢就是如此。在1997年泰銖與美元的固定匯率失守后,泰銖在幾個月時間里先貶值超過50%,然后又升值超過20%。類似走勢在韓元、馬來西亞林吉特等貨幣身上也能看到(圖2)。因此,就算我們真的能知道人民幣兌美元匯率的市場均衡水平,一次性貶值到那個位置,匯率也穩不下來,而會繼續存在貶值壓力。

除了以上兩點之外,一次性貶值對我國政策聲譽的傷害,對市場預期的擾亂也必須要考慮。“811新匯改”之后人民幣貶值壓力的上升,很大程度上是因為市場預期人民銀行會放棄對人民幣匯率的堅守,從而引發了市場對人民銀行的“搶跑”行為——趕在人民銀行棄守匯率之前做空人民幣。而在最近幾個月,包括習主席在內的我國高層領導明確表示“人民幣不存在長期貶值的基礎”。這樣的背景下,如果人民幣一次性大幅貶值,我國政策聲譽將蕩然無存。那時,不僅是海外投機者會加大做空人民幣的力量,國內居民也會恐慌性換匯,匯率穩定根本無從談起。不僅如此,隨著聲譽受損,我國其他政策調控的效力也會大打折扣,政府對經濟的掌控力將大幅喪失。

所以,從穩定匯率和經濟的角度來看,一次性貶值是匯率調控的下策。這一政策必將導致人民幣匯率的無序波動,給我國經濟帶來不可控的風險。

維護人民幣匯率穩定的上策是“震懾與敬畏”(shock and awe)。目前,我國持有的外匯儲備仍然足夠。2015年末,我國外儲規模超過3.3萬億美元,足以支付我國20個月的進口。而1997年泰國和韓國匯率失守時,其外儲規模僅為同期這兩國月度進口量的6倍和3倍。我國目前還有大規模貿易順差,與亞洲金融危機時東南亞國家大幅逆差的狀況不可同日而語。

坐擁如此之多的外儲,人民幣貶值壓力卻愈演愈烈,原因無他,乃是我國匯率調控者“未戰先怯”之心已為市場所掌握。匯率調控者反被市場牽著鼻子走,匯率定價權反為離岸市場所奪,匯率前景自然不妙[2]。決策者如果能夠向市場傳遞出穩定人民幣兌美元匯率的充分決心,而不是像現在這樣含混其辭的表示對“一籃子貨幣”保持穩定,並且適時營造升值走勢,人民幣的貶值壓力就能逐步消退。這里面的關鍵在於對市場預期的引導。如果調控者表現出不惜消耗大量外儲來維護匯率穩定的態度,匯率就容易穩定下來,實際消耗的外儲也不會很多。相反,如果因為擔心外儲流失而畏首畏尾,外儲花了也等於白花,人民幣匯率就很難穩住。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必注明來源並請署上作者姓名。

上一篇

下一篇