鉅亨網新聞中心

浙江大學互聯網金融研究院院長 賁聖林教授

改革開放至今已近40年,中國金融市場在引進大量外資的同時,也在積極融入國際市場:“一帶一路”戰略為中國與歐亞國家貿易優勢互補和區域經貿協同發展提供指引,人民幣國際化進程持續推進,互聯網金融連接全球。在此背景下,各類中資金融機構都在為拓展海外市場而努力且初具規模。一方面,人民幣國際化為中資金融機構的國際化帶來巨大機遇;另一方面,中資金融機構的海外發展是推動人民幣國際化的重要力量。在中資金融機構的國際化發展中,中資銀行毫無疑問是目前的主力軍,因此,下文將結合我們團隊於2015年9月20日在京發布的《2015中資銀行國際化報告》,借助中資銀行國際化指數(Chinese Banks Internationalization Index,簡稱CBII)分析中國銀行的海外發展現狀,並在此基礎上提出中資銀行如何更好地推動人民幣國際化的戰略建議。

一、中資銀行的國際化

作為中國金融市場對外開放的重要體現,中資銀行的海外發展規模、區位選擇和模式探索既可反映中資企業的海外發展情況,也會對往后的中資企業國際化拓展產生重要影響。與此同時,由於商業銀行在規模、科技、人才等方面優勢突出,中資金融機構對外擴張仍以各大商業銀行為主,其中又以5家大型商業銀行為最,而證券、保險、基金等金融機構的國際化程度則相對較低。

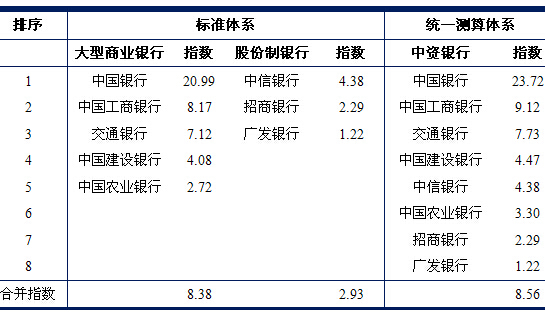

因此,《中資銀行國際化報告》著眼於直觀且深入地分析中資銀行的國際化現狀,通過層次分析法(Analytic Hierarchy Process,簡稱AHP),選取三類指標從境外資產積累、營業情況、分支機構以及海外並購等多方面建立CBII,並分別對國際化實踐較為豐富的大型商業銀行和股份制銀行進行指標評估與排序(見表1),兩個指數體系主要區別存在於具體指標參數的選擇和權重的設定。通過CBII,《中資銀行國際化報告》得以定量評估中資銀行國際化程度,動態反映其國際化進程,並分析中資銀行在國際化進程中出現的挑戰和機遇,以便“對症下藥”。

表1 2014年中資銀行代表機構CBII排序[1]

通過對CBII的深入分析,可以發現中資銀行經過多年的國際化發展已具有一定的規模與特點。

CBII總體穩步上升,個體漸趨分化

進入CBII模型分析的5家大型商業銀行和3家股份制銀行分別的合並CBII值基本保持平穩增長,2014年大型商業銀行與股份制銀行分別的合並CBII值均達歷史高點:前者為8.38,相比2007年增長了36.37%,而后者為2.93,是2012年股份制銀行合並CBII的1.25倍,絕大多數中資銀行的海外發展勢頭正勁。

與此同時,中資銀行國際化發展差異凸顯。2014年大型商業銀行合並CBII(8.38)約為股份制銀行合並CBII(2.93)的3倍,反映出大型商業銀行在中資銀行國際化發展中的主力軍地位。其中,以中國銀行(18.82)發展最為突出,工商銀行(8.17)追趕迅速,農業銀行(1.33)潛力巨大。而股份制銀行的強勁發展在統一測算體系下得到了較好體現(見表1):作為股份制銀行的優秀代表——中信銀行的CBII數值(4.38)超過了農業銀行(3.30),並接近於建設銀行(4.47),雖然這僅是放寬條件下的一次估計,卻也在一定程度上展現了股份制銀行在未來國際化發展中的巨大潛力。

但仍需注意的是,中資銀行在人民幣資金上的資源優勢是其目前境外發展的重要條件,在人民幣國際化尚未完全實現之前,境外機構或個人對人民幣資金融通的需求僅能通過為數不多的中資銀行實現。但隨著人民幣國際化進程的加速推進,這種帶有壟斷性質的利潤來源方式將無法延續,中資銀行應緊密結合當地市場情況,加快提升多樣性業務的開發與經營能力,重新定位自身優勢與目標,尋找新的利潤增長點。

境外經營總量已具規模,占比望“洋”興嘆

無論是境外資產積累,還是境外營業收入與稅前利潤,中資銀行的境外經營總量均實現了較為迅速的增長。截至2014年,五家大型商業銀行境外資產均突破5000億元,境外營業收入均超過90億元,境外利潤均已逾40億元。其中,以中國銀行境外發展水平最高,其境外資產總額高於其余四家大型商業銀行之和。與大型商業銀行相比,股份制銀行的境外發展便稍顯薄弱,發展較為突出的中信、招商、浦發、廣發銀行等的境外資產均未超越2000億元(截至2014年)。

盡管總量水平上的大量積累體現了中資銀行境外發展的巨大成就,但總體而言,中資銀行的國際化水平仍遠低於國際大型銀行。與匯豐和花旗兩家外資銀行相比[2],大型商業銀行合並境外資產占比(11.51%)約為匯豐銀行(50.99%)和花旗銀行(55.39%)平均水平的21.64%;合並境外營業收入占比為7.27%,約為匯豐和花旗平均水平的13.02%;合並境外利潤占比約為7.81%,僅為匯豐銀行和花旗銀行平均水平的12%左右。

在境外相關經營數據的增速表現上,農業銀行增長最為明顯,歷年增速基本保持第一。同時,境外資產高於境內資產的積累速度反映了中資銀行海外實踐的迅猛發展,這可能是國內盈利空間擠壓和人民幣升值的雙重推動結果。此外,大型商業銀行境外營業收入增速自2012年開始超越了我國對外投資、貿易以及GDP增速,體現出中資銀行除服務實體經濟外的自身國際化發展需求。

境外網絡版面全球,偏重亞太

一方面,以大型商業銀行為主要代表的中資銀行“走出去”的區位分布表現出“先近、后遠;先發達、后發展”的特征。大型商業銀行的海外機構約一半集中在亞洲地區,說明國內銀行對外擴張時多以周邊地區作為首發地點。另外,歐洲和美洲等發達地區的分支機構數量顯著高於非洲地區,這表明除了擁有地緣優勢的周邊國家和地區之外,中資銀行資本會優先選擇向發達國家流動。當然,近年來,中資銀行也在向石油等戰略資源豐富的中東地區展開探索,尤其是在“一帶一路”戰略與人民幣國際化的發展要求下,更加注重與沿線國家的交流與合作。

另一方面,在中資銀行分支機構國際化的行業格局上,中國銀行與中國工商銀行在鋪展國際化版面上更為超前,他們均在超過40個國家建立了分支機構。剔除業務級別及經營能力較為低級的代表處和支行后,大型商業銀行的境外分布情況變得更加明朗:中國銀行與工商銀行境外分行及分支機構總和接近行業總量的四分之三,其中,中國銀行更是占到一半以上。

擴張模式仍以分支機構仍為主,跨境並購逐漸興起

雖然中資銀行建立分支機構的速度有所下降,但新設分支機構仍然是中資銀行進行海外擴張的重要途經。截至2014年,中國銀行(628家)與工商銀行(338家)的境外分支機構數目遠超過其他銀行(建設銀行24家、交通銀行13家、農業銀行10家,招商銀行8家),引領中資銀行的國際化發展。

同時,跨境並購愈發受到中資銀行重視,成為助力其國際化發展的新興方式。中資銀行的跨境並購興起於21世紀初,2006年隨著我國入世的過渡期完結,進入全面開放時期,至2007年形成並購高峰。工商銀行是中資銀行跨境並購最積極的銀行,尤其是在金融危機后,收購案例多,交易金額大,截至2014年底,已發生12起跨境並購案,除涉及港澳臺和泰國等亞洲地區外,也延伸至了美國、加拿大等發達國家,南非、阿根廷等新興市場國家,以及土耳其等中東國家。

總而言之,中資銀行的國際化發展以大型商業銀行為主力,股份制銀行為重要補充,雖取得了令人欣慰的成績,但發展空間仍然巨大。

二、中資銀行如何進一步推動人民幣國際化

人民幣國際化是中國金融市場國際化的重要組成部分,中資銀行的作用在這其中至關重要,在制定國際化戰略時,對人民幣國際化進程的充分推動應當成為重要考慮。

增強在國際金融市場上的發聲頻率,爭取世界對人民幣的支援和理解

國際社會對“人民幣國際化”仍然存在不必要的誤解和擔憂,例如今年中國人民銀行針對人民幣加入SDR所做的一系列加快人民幣匯率改革的舉措也常會被國際社會廣泛誤讀,稱其為中國開啟了全球競爭性貶值的貨幣戰爭。糾正上述誤解確有必要,但更需要我們反思我國在國際金融體系中話語權的薄弱。

中資銀行作為中資金融機構甚至是“中國金融”的第一張名片,應該明確認識到自己在人民幣國際化“軟支援”中發揮的舉足輕重作用和重大責任,提升自己的國際形象,提高在國際金融體系中發聲的頻率和質量,重視傳播效率。同時,在推動“人民幣國際化”進程的發展中需要正確引導和宣傳人民幣“國際化”的內涵,它實際上只是讓人民幣在國際上作為一個正常使用的貨幣,即人民幣要成為現存國際貨幣體系的有效補充。

除此之外,2014年,中國政府組織參與了一些國際間的開發性金融機構,其中金磚銀行和亞投行最具代表性。一方面,金磚銀行可以成為中國參與國際多邊治理,發揮中國在全球金融體系話語權的重要載體和平臺,而總部選址上海也有利於上海國際金融中心的建設戰略;同時,其成立為人民幣的跨境使用和國際化提供了一條新途徑。另一方面,亞投行可以以基礎設施的互聯互通推動區域經濟共同發展。根據亞洲開發銀行的數據顯示,目前約有32%的貸款發放到交通基礎設施領域,亞投行的成立不僅增加了亞洲地區基礎設施融資供給的能力,更有助於大幅度提高資金的使用效率。

金磚銀行和亞投行也是推動人民幣國際化的重要載體,我國應加大力量辦好兩家銀行,兩者相互借鑒、加強合作,積極發揮其在增強中國在世界舞臺上的分量、促進全球基礎設施建設、增強多邊體系的整體力量、推動國際經濟治理的改革中的強有力作用,實現與現有多邊金融機構的優勢互補。

抓住機遇鋪展全球網絡,擴大人民幣使用范圍

中資銀行是人民幣在境外進行流通與結算的主要金融中介,其區位分布對人民幣的使用范圍會產生基礎性的影響。目前,境外人民幣清算行共有15家,分別分布在港澳臺、新加坡、韓國、馬來西亞、泰國、澳大利亞、加拿大、英國、德國、法國、盧森堡、卡塔爾、智利,即主要分布於環太平洋地區與一些歐洲國家,數量仍然較少,覆蓋面仍然不足。

中資銀行的版面應當具有全球視野,抓住機遇鋪展全球網絡。具體而言,中資銀行首先應積極響應“一帶一路”戰略,借助這一經濟政策,在為沿線國家經濟合作提供金融支援的同時,在沿線國家設立分支機構,滲透到各國市場中,並積極推行人民幣業務,增強人民幣在沿線國家經濟合作中的地位。其次,中資銀行國際化發展應有所側重。亞洲地區無疑是中資金融機構境外發展的首選之地,無論是中國在本地區更為強大的影響力,還是對資金需求龐大的新興發展市場,都為人民幣的跨境使用提供了良好的發展前提。此外,歐美地區與中國經濟合作往來亦十分頻繁,2014年中國與歐美地區的進出口貿易額占比達32.05%,但人民幣清算行在歐美地區的分布卻較少。這一方面源於歐美地區的通行貨幣——美元及歐元的世界貨幣的地位,另一方面則體現出人民幣在這些地區的吸引力有待提高。

因此,中資銀行在歐美地區的發展應當更加注重人民幣業務的宣傳與質量提升,以增強人民幣在國際化市場上的競爭力。而對於非洲與拉美等新興市場,中資銀行應更多地結合外貿產業的發展特點開展機制創新和產品創新,加強與東道國金融機構的聯系溝通,開展跨地區股權合作、銀團貸款、融資代理業務等金融合作,構建優勢互補機制。

中資銀行推動人民幣國際化的重要一環即是通過相應跨境人民幣業務展開。開發與完善跨境人民幣金融產品和服務體系,增強跨境人民幣業務的競爭力,會極大地推動人民幣國際化向縱深發展。

首先,金融機構服務實體經濟的功能要求中資銀行緊密追隨“走出去”的中資企業,為其提供融資、貸款、結算、投資等多方位的資金保障。通過市場調查,對信用證融資、保理融資、供應鏈融資等貿易融資業務進行合理設計,密切關注境內外利率及匯率波動,及時調整融資安排,增強產品競爭力,是提升跨境人民幣貿易融資的重要思路。

其次,資本項目的逐漸開放為中資銀行探索境內外的資本流動提供了更多空間。一方面,中資企業和機構對外發行人民幣債券的限制逐步放寬,這便要求中資銀行提高自身對人民幣證券發行、承銷等基本業務的操作能力、增強在國際市場上的定價能力,並拓寬國際客戶的范圍,這類業務能力的提升會極大地促進人民幣證券的對外發行,幫助人民幣國際化進程的推進。特別需要注意的是,2015年10月20日,中國人民銀行在倫敦采用簿記建檔方式,成功發行了50億元人民幣央行票據,期限1年,票面利率3.1%。此次央行票據發行是中國人民銀行首次在中國以外地區發行以人民幣計價的央行票據,其中工商銀行、中國銀行、農業銀行、建設銀行、交通銀行等中資銀行都有參與。中資銀行應該珍惜和把握機會,總結經驗,以達到靈活運用此類手段從全球市場募集資本的目的,並對進一步推動人民幣國際化產生深遠影響。

另一方面,為有效地促進人民幣國際化,我們需要豐富人民幣的投融資功能,增加離岸市場人民幣規模和流動性,使更多的非中國企業、機構、個人享受到人民幣國際化的紅利,提高其使用人民幣的積極性,而“更多的有吸引力的人民幣投融資產品”需要中資銀行來提供。

總的來說,中資銀行的國際化戰略在充分考慮自身發展前景與約束的同時,也應當站在更為宏觀的視角,探尋為人民幣國際化服務的方式。通過提升自己在國際金融市場上的發聲頻率和質量、合理化全球版面、增加跨境人民幣業務的多樣化以及來進一步推動人民幣國際化的進程。

[1] 為更清晰地對比兩類中資銀行的國際化水平,報告除進行標準CBII測算外,還利用股份制銀行CBII測算體系對5家大型商業銀行的CBII數值進行了測算,以得到統一測算體系下中資銀行的CBII。

[2] 花旗銀行數據以北美代替美國,且相關數據僅包含境外個人零售業務,因個人零售業務的客戶群體相對更偏向本土化,因此花旗銀行的實際國際化水平高於統計結果。

匯豐銀行以歐洲代替英國作為境內指標,因此匯豐銀行的實際國際化水平高於統計結果。

(作者系浙江大學賁聖林教授,本文僅代表作者觀點。浙江大學碩士研究生顧月、博士研究生呂佳敏也對此文做出貢獻。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇