鉅亨網新聞中心

北京(CNFIN.COM/XINHUA08.COM)--浙江互聯網金融聯盟首屆理事大會第一次會議1月25日在杭州召開。會上,2016年全國首個行業報告-《砥礪前行,守得云開?——2016中國P2P網貸行業大起底》正式對外發布。

該報告由浙江大學互聯網金融研究院(Academy of Internet Finance,以下簡稱“浙大AIF”)P2P項目組利用浙大學科交叉優勢,對全國3300多家P2P網貸平臺進行了大數據挖掘,並根據挖掘到的第一手數據分別對全國正常運營網貸平臺、行業前100名企業以及跑路平臺的基礎資訊(如股東結構、注冊資本、上線時長、區域分布、高管資訊等)進行了詳實的分析。

報告認為,金融壓抑、技術進步、客戶改變以及政策鼓勵、監管包容等原因成就了互聯網金融在中國的獨特發展機遇,P2P網貸、眾籌、第三方支付等模式漸成我國金融體系中的一股顛覆性力量。而其中,P2P網貸因平臺數最多、受關注度最高等原因成為了整個互聯網金融發展的“風向標”和“晴雨表”。然而,近兩年P2P網貸平臺提現困難、停業清盤甚至詐騙、跑路事件不絕於耳,在引起輿論的強烈討伐之余也造成了非常惡劣的社會影響,呼之欲出卻又遲遲未能落地的政策監管也不斷挑動著投資人及從業人員的神經。

為促進P2P網貸行業的健康發展,密切追蹤其發展動向,浙江大學互聯網金融研究院(Academy of Internet Finance,以下簡稱“浙大AIF”)作為第三方學術機構,充分發揮院下互聯網與創新金融中心、互聯網金融發展中心、互聯網金融法律中心、互聯網金融技術中心、數學與互聯網金融中心等跨學科交叉優勢,獨立進行全國P2P網貸平臺大數據挖掘,並對數據結果進行多維度分析。

全國P2P網貸發展情況

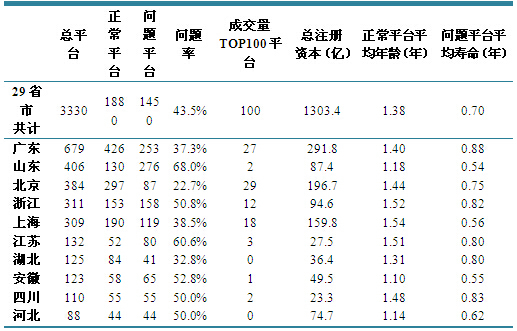

據浙大AIF P2P網貸研究組統計,截至2015年12月底,全國共有P2P網貸平臺3330家,相比於2010年底的16家增長了200多倍。P2P平臺全國總數及排名前列省市核心數據如下:

注:(1)本報告中的P2P網貸代指市場借貸,所有“借助網絡平臺聯通借貸雙方開展直接借貸業務”的平臺均納入本報告P2P網貸平臺統計范圍;(2)“問題平臺”包括所有出現提現困難、停業清盤、跑路、詐騙等非正常運營現象的平臺;(3)“問題率”等於“問題”平臺數除以總平臺數;(4)“成交量TOP100平臺”為2015年7月起至12月的半年內月均成交量排名前100的平臺,此100個平臺成交量約占行業成交總量的55%,具有較好的行業代表性;(5)由於香港、澳門和台灣的數據可得性有限以及市場發展階段、發展模式均與大陸地區有所差異,因此暫時不納入本報告統計范圍。

注:本報告中的“新增平均注冊資本”指的是每年新上線平臺的平均注冊資本額(單位:萬/家),需與“平臺平均注冊資本”區分開,后者指的是歷年累計所有平臺的平均注冊資本。

基於全國P2P網貸平臺數量、注冊資本、運營時長、股東背景、高管資訊、戰略伙伴以及問題平臺等相關數據,本報告得出全國P2P網貸發展現狀的七個維度核心結論:

?全國版圖:全國P2P平臺總量持續上升但增速逐步放緩,2015年恐為平臺數至高點。截至2015年底,我國累計有P2P網貸平臺3330家,相比2014年增長48.3%,增速遠低於2007年以來年均增速188.6%,且2015年正常運營平臺數與2014年幾乎持平。地域分布上,我國P2P平臺主要分布在廣東、山東、北京、浙江、上海等東部沿海地區(5省市共占62.7%),區域性特征明顯,並逐年階梯式向內陸地域擴展;規模分布上,絕大多數成交量大的P2P網貸平臺仍分布於東部沿海地區,光是北京、廣東、上海和浙江四個省市的平臺數量占據了近半年月均成交量TOP100平臺總數的86%。

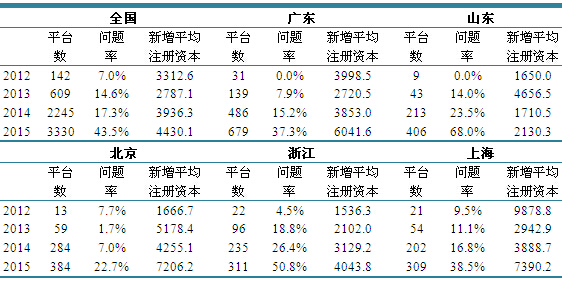

?注冊資本:2015年新增P2P網貸平臺平均注冊資本為4430.1萬元,連續三年穩步上升,高於2014年新上線平臺的3936.3萬元以及2013年的2787.1萬元。目前全國累計P2P網貸平臺注冊資本總額達1303.4億元。省市分布上,廣東、北京、上海累計平臺注冊資本總額排名前三名,注冊資本總額約占全國總額的49.7%,這表明在傳統金融領域處於全國領先地位的“北上廣”,在P2P網貸行業依舊引人矚目;注冊資本1000萬到5000萬的平臺約占一半,成為行業“標配”,注冊資本在1000萬元以下和一億元以上平臺的比例相對偏少,整體呈倒U型分布。

?“年齡”結構:全國平臺平均“年齡”1.1歲,11省市在平均水平之上。總體而言,全國所有平臺較為年輕,運營時長介於1-2歲之間的平臺占比最多,北京、重慶、江西、廣東、上海、浙江、新疆、福建、四川、湖北、遼寧等11個省市的平均運營時間在全國平均水平之上。同時,北上廣浙等東部沿海地區P2P平臺“年齡”較大,海南平均運營時間最短,僅為0.5年。我們認為,P2P網貸平臺的運營時間長短可以成為判斷P2P平臺安全性的重要參考。

?股東背景:銀行、國資、風投、上市公司齊涌入,民營系仍占九成。盡管近兩年P2P行業與傳統行業的“聯姻潮”不斷,但在我國P2P網貸行業中民營系仍具有壓倒性優勢,約占平臺總數90%以上,國資系和風投系次之。此外,“家世”背景對平臺發展影響深遠,且特色明顯。除上市公司系外的其他民營系平臺兩極分化特征較為突出,在紅嶺創投、人人貸等已成長為具有較大影響力平臺的同時,眾多草根平臺發展參差不齊,跑路事件不斷;風投系平臺一般都為大中型平臺,已具一定規模;上市公司系平臺多深耕於垂直細分領域,與上市公司在資產端有緊密聯系,供應鏈融資項目偏強;銀行系平臺在所有類型中占比最小,其對於風控的重視往往高於其他類型的平臺且擁有較先進的風險控制體系,其定位穩健性,因而平臺總體收益較低。

?高管起底:男性高管人員占主導,高管“草根性”仍較強。我國P2P網貸平台中男性高管占主導,女性高管僅占15.9%,且即便是成交量TOP100平台中也仍有四分之一高管沒有或者無從得知其是否至少接受過本科教育,高管的草根性與行業發展不相適應。同時,在國內重點大學中(包含985、211、中/社科院等知名院校),北京大學在我國P2P網貸行業中擁有最為強大的校友資源,緊隨其后的是清華大學、復旦大學、上海交通大學和中歐國際工商學院。此外,互聯網人才金融化以及金融人才互聯網化趨勢明顯,成交量TOP100平台中近八成高管有在金融和通訊技術及計算機領域的工作經歷。

?“朋友圈”:通過戰略合作提升平臺實力已成共識,擁有3-5類戰略合作伙伴為主流。從P2P網貸平臺戰略合作伙伴來看,成交量TOP100家P2P平台中僅3家無戰略伙伴,在10類戰略合作伙伴中,超過半數平臺擁有3-5類合作伙伴,由此可見尋求戰略合作、拓展自己的“朋友圈”已經成為P2P平臺發展的普遍選擇和一致共識。其中,成交量TOP100平臺與第三方支付(75%)、傳統金融機構(74%)和其他金融從業公司(74%)等金融企業合作最多,與《網絡借貸資訊中介機構業務活動管理暫行辦法(征求意見稿)》中明確指出對P2P網貸平臺資金需與銀行合作進行存管的要求差距不大,且與金融資訊門戶(如網貸之家、網貸天眼等)、律師事務所以及技術支援機構(如大數據公司、技術研發企業、互聯網公司等)的合作也越來越成為趨勢。與此同時,行業自律作用日益凸顯,截止2015年底,全國成交量TOP100P2P網貸平台中已有66家加入各類協會。

?問題平臺:我國P2P網貸平臺問題率逐年攀升,2015年全國問題率43.5%。全國目前累計問題平臺1450家,占全國平臺總數的43.5%,而2014年我國平臺問題率僅為17.3%,2013年問題率僅為14.6%。省市上,山東已成P2P問題平臺“重災區”,山東、廣東和浙江分別以276家、253家和158家問題平臺數位列前三;從“問題率”來看,海南、山東、甘肅分別以72.7%、68.0%和66.7%的問題率排名前三。年齡上,問題平臺平均壽命0.7年,僅為正常平臺平均運營時間(1.4年)的一半,各省問題平臺平均壽命均在1年以下。趨勢上,近一年來,e租寶涉嫌非法集資、陸金所2.5億壞賬疑云、紅嶺創投“安徽9號”項目借款人跑路等事件頻發,P2P網貸平臺的這場“瘟疫”已從小平臺向中大平臺蔓延,且隨著未來P2P監管政策的正式落地,P2P網貸行業將迎來業內大洗牌。除此之外,P2P詐騙平臺近年來也呈愈演愈烈之勢,現已占問題平臺總數的8.3%,“詐騙的互聯網化”提醒我們,樹立底線思維、明確P2P“負面清單”、規範發展互聯網金融刻不容緩。

其中,浙大AIF秉承浙江大學“求是”校訓,由AIF下屬互聯網金融技術研究中心大數據團隊進行長達半年的數據搜集與挖掘,以盡力提供詳實、及時的資訊,撰寫客觀、豐富的報告。本報告具有以下四大特點:

第一,本報告是全國第一份由大學獨立搜集數據、統計分析的P2P網貸行業報告。截至2015年12月底,本報告通過大數據團隊共統計P2P網貸平臺3330家,雖由於技術及統計口徑等原因還存在部分平臺遺漏,但已具有較好的代表性。

第二,立場最中立客觀。浙大AIF作為第三方學術機構,撰寫本報告只為學術研究,無任何商業目的或商業贊助,以確保中立客觀的立場。

第三,數據最接近真實。研究過程中浙大團隊除了常規的對於網貸之家、網貸天眼等P2P網貸相關的金融門戶數據庫進行統籌、比對和復核之外,還對3330家P2P網貸平臺資訊進行了點對點逐一數據檢索和分析,大幅提升了數據的準確性。

第四,分析維度較全面。本報告除了對平臺數量、上線時長、注冊資本、股東類型等維度進行分析外,還首次將高管資訊和平臺戰略伙伴這兩個維度的數據進行采集和分析,以期為刻畫我國P2P網貸平臺發展現狀提供新穎的角度;同時,本報告在對累積的問題平臺進行詳細分析的基礎上,總結了其共性、特點及趨勢,有利於我們更深入地了解我國P2P網貸發展的症結,對正在進行的整治活動和后續的監管提供有力的依據。

在鮮花與掌聲齊飛、質疑和爭議共舞的背景下,P2P網貸作為一種創新金融模式並不是生來就是錯誤的,就如將金融衍生產品認定為2008年金融海嘯的罪魁禍首一樣是不合理的。歸根結底,只有在政府實施有效監管和政策引導、加強金融消費者教育和權益保護、行業切實自律、互聯網金融從業者切實履行社會責任等有機結合時,P2P網貸才能持續、健康發展,也才能推進我國金融行業的市場化、自由化、民主化、大眾化進程。

最後,需要說明的是,任何數據的歸結與分析總歸會有不完美,這是這個社會特別是大數據時代已經達成的基本公約。由於P2P網貸行業各方面的資訊多如繁星,且又雜亂無章,加之我們的學術水平、研究時間有限,本報告仍有許多不足之處,歡迎社會各界批評指正,以助我們進一步修改完善,撰寫出更為科學的研究成果,為促進我國P2P網貸行業的健康發展貢獻綿薄之力。

據悉,1月25日,浙江互聯網金融聯盟首屆理事大會第一次會議在杭州召開。會議審議通過《浙江互聯網金融聯盟章程》、《浙江互聯網金融聯盟理事單位管理辦法》、《浙江互聯網金融聯盟經費管理辦法》。浙江大學互聯網金融研究院院長賁聖林、浙商銀行股份有限公司董事長沈仁康、螞蟻金融服務集團有限公司總裁井賢棟擔任聯盟首屆聯合主席,浙商銀行總行行長助理吳建偉,螞蟻金融服務集團副總裁、浙江網商銀行行長俞勝法擔任副主席,浙江大學互聯網金融研究院副院長李有星擔任聯盟首屆監事。會上,聯盟理事單位共同簽署了《浙江互聯網金融聯盟自律規範》,承諾遵守相關的法律、法規、政策,弘揚行業良好風尚,從“提倡”和“不為”兩個方面對理事單位成員進行自律。

關於浙江互聯網金融聯盟

浙江互聯網金融聯盟是在浙江省人民政府金融工作辦公室的指導下,由浙江大學互聯網金融研究院、螞蟻金服集團、浙商銀行股份有限公司發起,各互聯網金融企業、相關行業及組織聯合參與的、以融匯傳統金融機構、互聯網金融企業及學術研究機構三位一體的創新形式開展行業自律與服務的非營利性機構。

聯盟旨在通過自律與創新服務來推動互聯網金融行業發展,協助搭建政府、監管機構與企業、研究機構、媒體等溝通平臺,發揮行業協同效應,形成行業整體合力,推動跨區域、跨行業、跨領域之間的合作與交流。

聯盟旨在加強行業自律、監督與引導,提升互聯網金融服務經濟能力和互聯網金融產業整體實力,助力浙江互聯網金融高地和杭州全國互聯網金融創新中心的建設。目前聯盟已經獲得浙江省有關部門的原則批準,轉型為“浙江互聯網金融聯合會”,相關登記、審批手續正在完善、履行中。

上一篇

下一篇