石油與新興市場:一把雙刃劍

鉅亨網新聞中心

文/新浪財經專欄作家、鄧普頓新興市場團隊執行主席Mark Mobius

大多數消費者歡迎能源價格下降,但看對整體經濟影響,油價下跌可能是把雙刃劍。那些嚴重依賴石油出口國家,長期油價低迷帶來的弊多於利。中國和印度的凈進口可能從油價下跌中受益。勘探和開採石油成本並沒普遍下降。因此長遠來看,我們認為油價會復甦。

油價在今年一落千丈,主要是因為大多數市場動蕩加劇,供需暫時失衡。基於持續的長期全球經濟增長,尤其是新興和前沿市場國家的增長,我們相信油價可能不會長期低迷。在我們看來,對原材料,不僅包括石油,也包括鐵礦石、銅、鎳和農品的整體需求,仍可能隨全球經濟增長的加速而取得長期增長。我們認為,近期油價下跌的速度,一大部分是由於投機和短線交易。在我們看來,油價很可能在2015年或2016年出現反彈。

在過去兩個月裏,原油價格經歷了自2007年至2009年全球金融危機后最嚴重的暴跌。 背后其實有很多原因, 其中包括在過去幾年主要經濟體需求增長放緩,以及美國量的增加,但其他主要石油生國量沒有下降。

當然,供應過度如果持續下去將影響價格,這是基本的經濟學。然而,當我們考慮長期的需求模式時,我們看到整體的趨勢是上升,而不是下降。 從這裏,我們可以看到新興市場經濟體一直在推動這種增長。

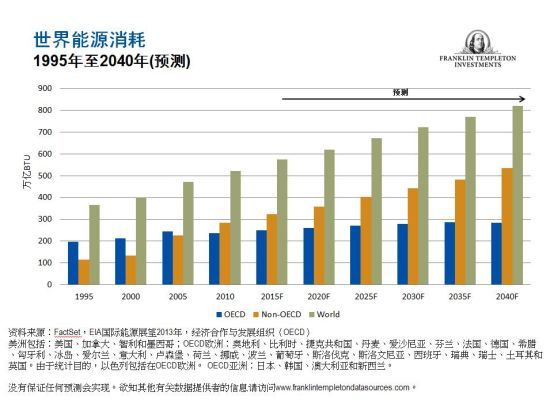

經濟合作與發展組織(OECD)是一個論壇,促進34個市場經濟民主成員國家政府之間的合作,以推動經濟增長、繁榮和可持續發展。大多數新興和前沿市場不是經合組織成員國,包括中國和印度。下面的圖表顯示了非OECD國家的原油消費已超過了OECD國家,差距預計在未來幾年擴大。

中國:是增長或放緩?

中國經濟增長的放緩被列為油價下跌的一個理由,但我們的看法和許多人不同。當然,中國的國內生總值(GDP)增長已不再是過去的雙位數,這是可以預料的,因為中國經濟一直在增長,它現在的基線較高。我不認為中國經濟增長是一個問題。2010年,中國經濟增長約10%,經濟擴大了8440億美元。在2013年,經濟增長已放緩至略低於8%,但經濟擴大了超過9000億美元。所以雖然GDP增長的百分比減少了,但你得要看整體經濟的影響,即實際增長的數額。

此外,許多人認為中國不需要更多基礎設施,但根據我的個人經歷,在中國各地擠火車,在交通繁忙的道路行駛,中國急需更多基礎設施!城市化仍在進程中;中國還有許多要做的,它仍需要自然資源來做到這一點。

低油價對新興經濟體的影響

大多數消費者自然歡迎能源價格的下降,但看對整體經濟的影響,油價下跌可能是一把雙刃劍。在那些嚴重依賴石油出口的國家,長期油價低迷帶來的弊多於利。例如,尼日利亞政府預算的一大部分依賴石油;石油和天然氣行業約占GDP的35%,而石油出口收入占總出口收入的90%以上1。如果這些收入下降,尼日利亞領導人要麼必須忍受較低的油價,或得通過多樣化和改革來振興經濟。俄羅斯是世界最大石油出口國之一,2009年由於受全球金融危機影響,油價跌破每桶40美元,俄羅斯的GDP下跌了8%。如今俄羅斯仍然嚴重依賴能源收入,如果油價反彈速度不夠快,俄羅斯會受到很大的影響。加上烏克蘭方面的制裁,俄羅斯政府已經預測2015年經濟可能出現衰退。我們認為,高度依賴石油收入的委內瑞拉也特別脆弱。沙地阿拉伯似乎更能抵禦價格下滑,沙特擁有巨大的外匯儲備和投資,即使油價低,我們認為這應該能使其繼續消費取得增長。另一方面,中國和印度的凈進口有可能從油價下跌中受益。

石油供應的增加一部分來自於美國頁岩生的增長。當油價低於每桶60美元時,頁岩生開採石油的利潤減少。當它變得無利可圖時,部分生將可能關閉,盡管廢棄油田可能需要數個月的時間。同時,在全球人口最多的兩個國家 -- 中國和印度,對石油的需求正在增加,因為這兩個國家公路上的汽車、公共汽車和卡車不斷增加。此外,塑料和其他許多使用廣泛的品都源於石油。勘探和開採石油的成本並沒有普遍下降。因此,從長遠來看,我們認為石油價格會復甦。

從另一面看,油價下跌對一些補貼能源的新興經濟體來是潛在的好消息。這些補貼拖累了政府預算,而較低的市場價格意味,取消這些補貼對這些國家消費者的衝擊不那麼大。印尼已取消了一些補貼,我們看到,印度和中國有朝這個方向前進的跡象。較低的能源價格已幫助一些新興國家走上了急需的改革,並減小改革的痛苦。

目前,我們認為從投資的角度來看,最大的擔憂恐怕是波動性,不僅是石油價格的波動,也是相關領域個股和股票市場的波動。我們看到了一些令人難以置信的波動。我們計劃在市場低迷時期,為我們的投資組合尋找潛在機會,但很多投資者受到驚嚇而失去了機會。當然,我們會關注那些可能受益於油價下跌的國家、行業和公司。但目前我們並不完全避開石油公司。由於很多石油公司都是多元化的,他們的勘探和生活動可能會受衝擊,但他們的零售業務可能會受益。

來源:

1.來源:石油輸出國組織,2014年。

Copyright © 2015。富蘭克林鄧普頓投資。版權所有。

本文之發行人為富蘭克林鄧普頓投資(亞洲)有限公司。本文只提供一般性數據,其內容顯示本行在刊登日期之見解。文內所提及的證券只作參考用途,並非購買、出售或持有任何證券的建議。

投資組合不一定在任何時期內持有所述股票。本文的意見可因應情況修改而不作另行通知。本行對文中所載之推測不會作任何保證或承諾。本行亦不會就閣下使用本文或本文之任何數據、推測或意見而引致閣下的直接或間接損失負責。本文並未為香港證監會所審。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇