矽品:併購方誤導市場規模定義、市占率計算

鉅亨網新聞中心

MoneyDJ新聞 2016-02-15 記者 陳祈儒 報導

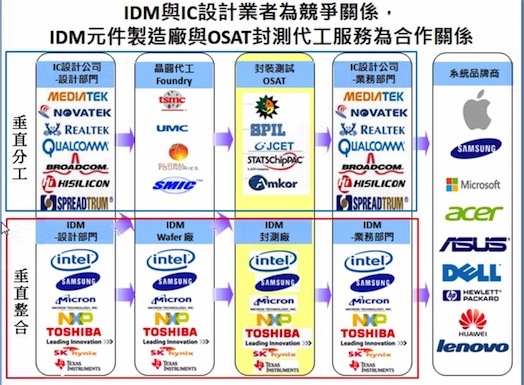

(一)IDM內部的封測廠與封測代工(OSAT)業不是同一個市場:

矽品表示,日月光將Intel、 Samsung、 NXP等IDM廠(整合元件製造商) 自家的封測廠與封測代工業(OSAT /SATS)產能並列為同一產品市場,企圖降低日矽合併後強大的市占率。

矽品表示,IDM公司有自有IC產品,其內部封測廠為自家設計/製造之IC產品服務,而矽品/日月光為封測代工服務業(OSAT 或SATS)則無自有IC產品,純粹提供封測製造服務,就如同停車場為家中無停車位或停車位不足的人提供停車服務一樣。

IDM公司內部由IC設計/製造/封測/銷售一條鞭垂直整合,封測代工業則與無晶圓廠的(Fabless)IC設計業 /晶圓代工業(Foundry)形成IC垂直分工之供應鏈(如上附圖),IDM廠封測產能不足時會尋求OSAT協助,IDM實質上是OSAT客戶,如日月光自述本身來自IDM外包的營收比率就接近4成。

國際著名市場調查機構如Gartner、Prismark 均把OSAT/IDM自有封測廠分開計算產品市場的營收與市占率排名,沒有一位半導體產業專家會把Intel/Samsung列為矽品/日月光的競爭對手,日月光混淆IDM與OSAT為同一市場的競爭者,顯然在誤導公平會「產品市場」的定義。

(二)日月光與矽品均已擁有經濟規模:

針對日月光以併購推動規模經濟的說法,矽品公司則回應,產業規模太大,有時反而形成規模不經濟,或者規模太大形成單一企業壟斷,未必是消費者之福;現階段台灣前幾大封測業者毛利率大約都在15~28%,代表封測代工產業處於良性競爭狀態,強行整併反而造成限制競爭,無法促進資源最適當、有效的設定。

(三)面板產業趨弱與併購無關,且因併購而產生反效果:

矽品進一步指出,日月光以面板產業的憾事作為「惡意併購」的論理基礎,實屬類比錯誤。矽品說,眾所皆知,面板產業乃受限於技術、中韓兩國家級的強力投資與人才挖角方為衰退主因;當年聯友(技術本位)和達碁(業務強項)合併為友達(2409),兩公司企業文化不同,許多原屬聯友的技術團隊成員被迫離開新公司,雖為合意併購的整合,仍是虛耗白忙一場,面板業營業額依然呈現衰退現象。

同樣地,日月光、矽品兩公司企業文化差異甚大,生產線及客戶高度重疊,整併後的營運管理風險極高。

(四)公平法以保護「國內」產業及消費者為宗旨:

再者,影響產業公平競爭與交易秩序「地理市場」的界定,矽品指出,應以公平會執法範圍在「我國」境內,保護「國內」廠商及消費者的利益為最大考量,而不是保護「國外」的交易秩序。

根據去年日月光與TDK合資案例,公平會即依公平交易法的規定,以「國內」作為封測產業的地理市場,相信本結合案會秉持相同標準;且公平會成立迄今所有的結合案例中,僅有ASML併Cymer及微軟購併Nokia兩件例外以「全球」為地理市場,其餘均以「國內」或縣市為地理市場,兩件例外乃屬於外商的「域外」結合案例,對國內交易秩序影響不大。

至於日月光提供「賀芬達爾HHI指數」來證明本結合案不具有反競爭效果一節,矽品回應表示,所有產業經濟學的教科書中,都有一基本概念,就是不論賀芬達爾指數HHI或前四廠、前八廠的集中度指數,均以所有廠商在「國內市場」的市占率為計算基準,日月光刻意以「全球市場」作為推估HHI指數的基礎,顯然違反產業經濟學的基本原理,意在誤導社會大眾、影響公平會的決定。

矽品表示,實際上,在台灣封測代工產業,日、矽合併市佔率為58%,結合前 HHI 值2032,結合後 HHI值為3577。而在邏輯IC的封測代工產業,兩公司合併市佔率為 87%,結合前 HHI值4099,結合後 HHI值為7595,HHI值均遠大於日月光所聲稱具有反競爭效果的1500,日月光以不正確的「全球」地理市場所計算出的賀芬達爾指數,自不具參考價值。

(五)台灣封測業早己參與大陸供應鏈,為何會有「日、矽」整合方足以對抗中國國家隊?

關於日月光提出「競爭政策應兼顧產業政策,「日矽合」才能有效提升我國封測產業的規模經濟、提升經濟效率,否則無法因應國際間激烈的競爭及中國大陸政府所組成國家隊的衝擊」部分,矽品表示,日月光早已是大陸供應鏈一環,合併矽品方足以對抗中國國家隊及紅色供應鏈的說法純屬移轉焦點、無稽之談。

矽品認為,中國大陸是半導體工業的重要市場,台灣廠商不管是製造基地、代工或銷售市場,均與大陸形成產業分工型態,日月光本身就是大陸供應鏈的一環,在中國大陸也有相當長久的投資(有上海、江蘇昆山、山東威海等廠區及多家子公司),大陸IC設計業海思(HiSilicon)、展訊(Spreadtrum)及瑞迪科(RDA)也是日月光的長期客戶,造就日月光成為台灣及世界的最大的封測代工廠。矽品說,日月光對外宣稱與矽品整併後一起對抗紅色供應鏈的說法,顯有誤導輿論及公眾視聽之嫌。

如果對抗的是江蘇長電和星科金朋的合併團隊,就算日矽不合併,依現有研發、技術、產品線及產能,台灣業者有一定的經濟規模及國際競爭能力,仍可維持相當的競爭優勢。

矽品認為,從歷年來的財報就可看出矽品與日月光在獲利表現方面都勝過國外另兩大業者。

(六)封測雙雄強行結合 有害台灣產業及總體經濟發展:

日月光及矽品在台灣封測代工(OSAT or SATS)分居第一及第二大業者,合計國內市占率高達6成,在全球市占率也分居為一、三名,市占率高達3成,矽品認為,其「惡意併購」不僅無法提升規模經濟,還造成以下不利影響:

(1) 客戶轉單效應:日矽雙方客戶高度重疊達85%以上,依國際採購準則多元、分散風險原則,IC設計業者下單量不超過固定比例,客戶勢將轉單到大陸江蘇長電Stats ChipPac及Amkor,訂單流失約300~450億元,對台灣IC產業的負面影響既深且遠。

(2) 人才技術外流:即便合意購併如群創(3481)併奇美、台積電(2330)併世大等,皆因整併造成人才出走,何況日月光和矽品二家文化迥異,在惡意併購下,勢必造成人才流失,技術外流到中國大陸的競爭廠商,對台灣引以為傲的封測產業將造成不可彌補的損失。

(3) 台灣IC設計業及基板等材料供應商受傷:日月光強行併購矽品將製造出封測產業獨大的「巨鱷」,成為市場價格的決定者,將迫使台灣的客戶IC設計業及材料供應商議價能力大幅降低,整體競爭力及產值大幅減弱。

(4) 撤廠房、裁員效應:一旦合併,日月光如果整併生產線廠房及人力,以減省成本,勢必面對裁撤廠房及人力,這是日月光迄今不能說的秘密、不敢面對的課題,只能模糊地以「依法」保障矽品員工之工作權,並「有意願將其全數留任」簡單略過,「依法保障」本來就是任一企業應該遵守的法律責任,日月光運用文字技巧掩飾購併的隱藏意圖(hidden agenda),更凸顯整併矽品後裁員的必然性。

(5) 總體產值減少:日月光為了惡意併購矽品,向銀行大舉借債,除了看不到整併後的商機外,勢必忙於償債、訂單減少、裁員,還要將矽品下市,減少國內資本市場市值1,700億元以上,面臨MSCI指數權重降低及矽品外資股東出走等後果,無法預期惡意併購可以提升整體經濟利益。

矽品評估,其實,台灣能在全球半導體產業佔有舉足輕重的地位,係因過去在IC設計業、晶圓雙雄、封測雙雄及半導體先進良性競爭的成果,並提供IC設計業者具競爭力的生產環境及完整供應鏈,日月光的「惡意併購」將造成封測產業生態失序,間接扶植國外競爭廠商成長,並非台灣半導體產業之福。

|

| 圖片由矽品提供。 |

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇