中國地方政府債務問題直擊

鉅亨台北資料中心

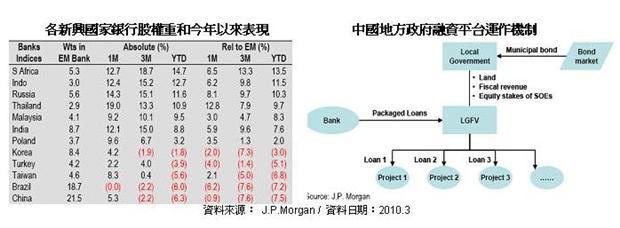

銀行產業佔全球新興市場指數權重約24%,重要性不言可喻,單一國家中以中國權重21.5%最高,但今年以來中國銀行股表現持續落後,在整體新興市場中更是敬陪末座,落後新興銀行股指數約7.5%,反應投資人對中國銀行產業的諸多疑慮,目前焦點多集中在銀行的壞帳問題。

目前中國壞帳問題最遭詬病之處在於,在過去一年銀行的放款中,多數流入由地方政府支助成立的地方政府融資平台 (Local Government Funding Vehicle , LGFV),這種特殊機制的形成其來有自,2008年底宣布的4兆刺激計畫中,中央政府實際僅出資25%,其餘皆須靠地方融通,但按照中國現行法規,地方政府不具有自行發債籌資權利,故往往透過移轉土地或入股方式成立LGFV,再向銀行借款以取得資金並完成建設。

目前中國約有3,800個此類型的LGFV,持有貸款規模由2008年2兆人民幣升至2009年6兆人民幣,代表2009全年放款中約40%流入上述機構,多屬中長期(3~5年)貸款範疇。現階段投資人最大疑慮在於那些透過LGFV借出的錢,是否100%投入到基礎建設中?同時,銀行如何準確的監管上述機構資金運用情形,未來將直接左右銀行業壞帳。

上述疑慮反映在今年以來中國銀行股股價中,不過我們認為中國政府有相當能力因應上述問題。首先,把上述LGFV貸款規模全納入中國政府債務,則總政府債務規模大概佔中國GDP的40%,仍低於新興市場債務平均45%和成熟國家平均130%,顯示債務規模仍在可控範圍。

其次,LGFV的放款基本上多有地方政府收入作擔保,過去10年地方政府年收入成長約為20%,特別是部分經濟表現較強的地區,其稅收來源將足以因應未來的還款需求,而對地方財政較窘破的地區,則可望得到中央政府資注協助。最後,中國或將逐漸開放地方政府自行發債籌資,可望增加未來政府還款來源。當然,銀行自行的風控和銀行監理環境的設計,都將左右金融市場健全,近來相關方面也都看到具體的努力。

據J.P.Morgan預估,2010年新興銀行股獲利成長達27.6%、預估本益比僅12.2倍,而中國銀行預估獲利則有31%、預估本益比約11.5倍(截至2010.3.16),在新興市場銀行業中可說是價值、成長兼具的投資標的,建議投資人可多留意本週多家銀行的財報結果,以掌握銀行股的投資機會。

**********************************************************************

【摩根富林明投信 摩根富林明證券 摩根富林明投顧 獨立經營管理】

「摩根富林明」為J.P. Morgan Asset Management於台灣事業體之行銷名稱。摩根富林明所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,惟可能因市場變化而更動,投資標的之價格與收益亦將隨時變動。基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知,本公司及銷售機構均備有公開說明書(或中譯本)或投資人須知,投資人亦可至境外基金資訊觀測站或公開資訊觀測站查詢。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

依相關法令規定,基金若有投資大陸地區證券市場有價證券,不得超過該基金淨資產價值之10%,投資香港地區紅籌股及H股則無限制。故相關基金並非完全投資在大陸地區有價證券,投資人亦需留意中國市場特定政治、經濟與市場等投資風險。

本公司自當盡力提供正確的資訊,但文中之數據、預測或意見可能有脫漏、錯誤或因環境變化而有變更,本公司與其關係企業及各該董事、監察人、受僱人,對此不負任何法律責任。投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。

摩根富林明網站為摩根資產管理在台灣之入口網站:國內基金交易服務由摩根富林明投信提供;境外基金交易服務由摩根富林明證券提供;投資理財相關資訊服務由摩根富林明投顧提供。

本網站內容之所有權利為摩根資產管理所有,任何人未經同意,不得為任何重製、轉載、散布、改作等侵害智慧財產權或其他權利之行為,並不得將網站全部或部分內容轉載於任何形式媒體。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇