〈鉅亨主筆室〉美對中國金融與貿易戰略?

鉅亨網總主筆邱志昌博士

壹、前言

圖一:人民幣兌換美元日曲線圖,鉅亨網首頁

戰略並不必然是攻擊、也是對未來情勢演變的防禦;在經濟與貿易的戰略,通常多是以實力逼和、非零和賽局、最後各有所獲。本文觀察與研究,長期美國聯準會(以下皆稱:Fed)貨幣政策,及目前美國政府經濟戰略。2015年9月中下旬,中國國家主席習近平訪問美國。以美國為首的12國家財政長會議,也在同一期間通過「跨太平洋經濟合作貿易夥伴」(以下皆稱:TPP)協定。在這兩件系統性事件中,我們發現美國對全球經濟,尤其是對中國貨幣金融與經濟的戰略思維。這些思維將驅動未來,中國股市與經濟發展方向。本文認為:一、美國對美元匯率將採中期適度弱勢,以利其改善貿易逆差,美國在「國際貨幣基金」(以下皆稱:IMF)對重大議題的決定,握有17%以上投票權重。目前在IMF重要會員國中,英國已支持中國;而美國將可能也以此決定性投票權,讓人民幣在2015年11月IMF會議中,被通過成為「準備貨幣」(Reserve Currency);也就是成為IMF在1967年為全球央行,所規劃的「特別提款權」(以下皆稱:SDR)貨幣準備制度。二、但另外一方面,在美國主導之下的TPP國際貿易合作架構中,12個創始成員國是趨向以服務業為主,並擬對18,000個產品進行減稅。美國總統歐巴馬總統認為,TPP具有時代意義與對中國經濟戰略價值。美國特別強調,TPP會員國間將發展,有異於「中國原則」的貿易整合方式。本文認為,美國企圖以金融利誘及貿易整合威脅,面對已經崛起的中國;美國以非零和賽局,展開與中國的金融與貿易競合。因此,美國應會在IMF對SDR審議會中,成全人民幣進入SDR準備貨幣;但在國際貿易競合中,則另闢TPP要與中國主導的「區域全面經濟夥伴」(RCEP,Regional Comprehensive Economic Partnership)進行分庭抗禮、一別苗頭。三、我們認為,中國國務院與人民銀行應已認定,人民幣進入SDR是為中國金融改革里程碑。準備貨幣國家的貨幣政策,其獨立與有效性將遠高於非準備貨幣國家。當人民幣成為全球性準備貨幣後,人民銀行貨幣政策內外部效果,將更宏觀與趨於顯著。四、可以想見到,當人民幣成為準備貨幣,而且在SDR權值中超過25%時,人民銀行的貨幣政策將對所有,以中國為貿易對手的亞洲國家,具有顯著的外部效果(External Effect)。其效果程度將一如2009年3月,Fed的量化寬鬆貨幣政策(以下皆稱:QE)一樣。進一步想像,如果人民幣匯率現在就已經完全市場化,兌換其他貨幣多接近完全浮動(Full Floating);則當人民銀行執行寬鬆貨幣政策時,則它的外部效果將使新台幣與韓圜匯價升值,並使熱錢進入台灣與韓國,使台灣與韓國股市波動加劇。

貳、美國對於美元匯率的戰略思維?

近三世紀以來,人類現代化的貨幣制度,由1817年以黃金為發行本位開始;1870年美國的國民生產毛額(以下皆稱:GDP)超越英國,1944年美元與黃金成為各國貨幣發行準備。1969年美元、黃金、西德馬克(歐元)、日圓、英鎊、瑞士法郎組成SDR,全球貨幣發行進入SDR與黃金複本位制度;1971年美元切斷與黃金直接兌換關係。目前全球貨幣制度,已成為SDR本位制度;凡是擁有SDR組成貨幣的國家,其央行就可以發行該國貨幣。在政府財政赤字未獲有效解決,及貿易逆差問題仍存在下;有條件讓人民幣進入SDR準備貨幣行列中,將可紓解Fed對貨幣政策正常化的憂慮。Fed已將美元升息時間一延再延,深怕升息將造成美國總體經濟復甦延緩。在利率平價理論之必然性下,升息國家的貨幣將會兌其它國家貨幣升值;而匯率升值將不利於短期出口貿易,Fed升息將觸動美國貿易逆差敏感神經。因此弱勢或非強勢美元,可減輕美國對貿易逆差的負擔。[NT:PAGE=$]

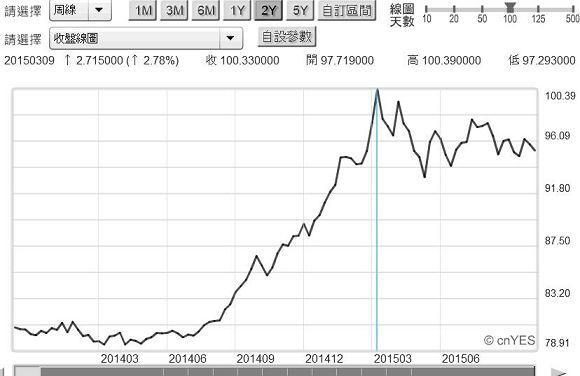

圖二:美元指數周曲線圖,鉅亨網首頁

以Fama效率市場假說(EMH,Efficiency Market Hypothesis)邏輯,本文發現全球金融市場其實已認定,Fed應在2015年3月中,就該將目前還在零利率的貨幣市場,以調高聯邦資金利率(以下皆稱:Fund Rate)方式進行升息。如圖二,在國際金融市場期貨交易所中,以歐元為最大權重的美元指數,於2015年3月13日創下近幾年最高點100.39點,之後在Fed拖延升息下無力再向上翻身。自1970年之後至今,美國不時受貿易逆差困擾,1985年紐約廣場會議,日圓身先士卒;2003年巴黎會議,再由人民幣接手。美國多想運用美元兌日圓、與美元兌人民幣貶值策略,改善美國貿易逆差;但成效多是短暫有限。一個國家匯率的生、或貶值會發生兩種取捨(Trade-off),匯率弱勢則或可照顧到本國企業出口價格競爭力,匯率強勢則可提升本國居民消費購買力。一國央行對匯率決策或接受,取決對企業出口競爭力,與對國內居民消費購買力;魚與熊掌、兩者無法全部得兼。目前Fed認為將或讓美元指數,落在95至100之間浮動,或許可以兼顧美國消費者與企業的購買力與貿易逆差。

在國民所得的統計項目中,美國之所以猶能在政府預算與國際貿易雙赤字下,每年還能有2%的GDP成長率,最重要因素是因為固定資本形成;民間投資活動相當旺盛。美國產業競爭力來自美國技術與全球資本,本土技術與來自於全球各地源源不斷的資金;使美國消費者所需的勞力密集產品大量進口,美國企業則輸出技術密集產品。在經濟學理論中,投資決定於國民所得及貨幣市場利率;國際投資則還取決於匯率穩定。全球各國貨幣多以美元為中心,因此所有其它貨幣兌美元此起彼落,形成對美國分散式投資。在SDR組成貨幣種類中,美元所佔權值最大,人民幣進入SDR會影響各國對美元貨幣需求,對美元貨幣需求降溫將會使美元弱勢,但仍不至於會影響美元國際地位。對美國而言,人民幣進入SDR只是分擔,美元做為全球貿易結算,與資本及金融帳支付責任;但可能會削弱日圓國際地位,但不至於影響美國的固定資本形成。

叁、美國以TPP要求中國進入資本主義市場經濟架構中!

圖三:受惠於TPP的豐田汽車股價月K線圖,鉅亨網首頁

但就在歐巴馬總統暗示,美國將在 IMF的SDR會議中,投下贊成票的同時。在美國亞特蘭大進行談判的12個國家,終於達成「跨太平洋戰略經濟夥伴協定」(Tran-pacific Partnership)。這項協議如果未來多經這12國會同意,將會產生宏觀貿易效果。這12個國家之間的豬肉與牛肉及汽車等產品,關稅將會大幅降低;12個國家得避免透過貨幣貶值方式,取得雙邊進出口貿易量增加。這12個國家組成一個國際貿易網絡,未來可以本身思維方式進行貿易;可採封閉、也可採對外開放方式。歐巴馬會後認為,這是全球貿易的新時代;同時也是不同於「中國原則」的國際經貿合作。美國認為,中國實施計畫性經濟,以國營事業為產業發展主體。中國廠商受到政府無形補貼,也就是以國營事業出口方式,對全球各國進行貿易傾銷。國營企業對產品生產定價方式,有異於其他市場經濟下的競爭行為。個體經濟學廠商理論認為,產品價格必需超過固定成本(以下皆稱:FC)、與變動成本(以下皆稱:VC)總合才能有獲利。當售價低於變動成本時,廠商雖然沒有利潤,但因為它猶能維持生產成本回收,因此可持續進行生產行為。但如果產品售價小於固定成本,則廠商將會出現經營虧損,連機器設備折舊成本多無法回收,此時廠商將會停止該項產品生產。如果該項產業是一個完全競爭市場,則當售價在損益兩平價格以下時,就會有廠商退出市場。美國認為,這才是一種正常與自由市場的定價方式。[NT:PAGE=$]

但中國大陸國營事業,並非以這種邏輯進行定價。中國目前所進行的社會主義市場經濟,被稱之為國家資本主義;它是在計畫經濟下,以扶植國內產業聚落為優先,透過政府預算或間接性補貼,進行生產與產品定價。這種定與售價方式,使得市場經濟廠商相當受傷。國營事業對所生產產品定價的界線,可以將價格定在損益兩平價格以下。這也是目前全球經濟,有效需求不足、供給過剩原因之一。雖然自2008年之後,國務院與人民銀行以人民幣升值方式,要求中國企業轉型升級,且目前大陸電子與互聯網產業蓬勃發展,這種努力成果已經有所斬獲;但全球產業產能過剩情勢仍尚未改變。

換言之,美國在TPP的貿易談判中,所透露出來的思維是,對中國所主導的RCEP、或是其它國際組織架構,採取平衡式的應對策略,以掌握亞洲地區未來金融與經濟發展趨勢。本文認為,未來人民幣可能將會與日圓一樣,先成為SDR貨幣、再繼續其未走完的市場化行程。日圓在1975年成為SDR貨幣,但貨幣市場化行程至1980年才告完成。1980年日圓進入SDR之後,1985年後才進入升值循環,而日本經濟房地產與金融股市,在1987年後、到1989年也才出現泡沫化。以此去衡諸人民幣資產,即中國股票市場;則或許也可以推估,中國股市的最大多頭行情,可能落在人民幣進入SDR之後。除非中國股市有「自我實現」(Self Realize)機能:也就是說它的學習曲線相當快速,比日圓的歷史過程還快速。但這必需建立在強勢效率市場下,也就是無限制、自由開放的機制。而不僅是市場經濟,中國股市目前也多尚未有,邁向泡沫化的自我實現機能;也尚未成為準備貨幣,因此它還在金融泡沫化的「製作履歷」中,還只在材料準備階段中。

圖四:上證股價指數月K線圖,鉅亨網首頁

肆、結論:國企與金融改革、為中國第十三個五年經濟計畫核心!

在全球進入通貨緊縮與低度經濟成長後,產能過剩即有效需求不足,已成為全球主要國家後QE時代,經濟成長趨緩與邁入衰退最大隱憂。在計畫性經濟體制思維下,中國希望以非匯率策略不貶值政策,促進其內部企業改革;但美國認為,中國國營企業生產行為模式,是全球生產過剩主要禍首之一,因此希望能以TPP架構,制約以中國主導的RCEP等。可以預見到,未來TPP與RCEP之間將是先有競爭,繼而因為會員國的重疊性,再進入合作關係。為了真正成為全球性的準備貨幣,中國人民幣的國際與市場化行程將會持續,資本市場也將會繼續開放國際化;中國資本市場改革,將可為股價指數帶進紅利。(特別提醒:本文為財金專業研究分享,絕非投資建議書;不為任何財經政策、產業與金融行銷、與投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇