鉅亨網新聞中心

劉東亮?中國金融資訊網人民幣頻道特約專欄分析師

昨日晚間央行“意外”宣布降準,且此次降準力度超出預期,除普降0.5個百分點外,對符合標準的城商行和涉農金融機構額外降準0.5%,對農發行額外降準4個百分點,按照去年年底銀行業存款113.8萬億元,城商行存款規模11萬億粗略估算的話,釋放的流動性可達6000億人民幣。

降準的目的在於釋放凍結在央行的流動性,向金融機構提供更多信貸資源,刺激信貸流向實體經濟,對沖去年下半年外匯占款的持續下降,緩解流動性緊張局面,對國內經濟企穩,改善企業宏微觀環境,化解信用風險都將發揮正面作用。

但需要指出的是,市場在欣喜之余,也需要保持一份冷靜,此次降準可能是“迫不得已而為之”,央行並未倒向全面刺激:

1)今日公開市場操作,7天逆回購已經缺席,且28天逆回購利率仍維持在4.8%,可謂冷水澆頭,顯示央行無意讓市場過度興奮,有意控制節奏;

2)在歷次降準之前,外匯占款都出現收縮趨勢,但此次降準前6個月,累計外匯占款投放凈減少423億元,2012年2月降準前6個月外占累計投放6119億元,2008年10月降準前6個月,外占累計投放高達2萬億元,因此從對沖流動性萎縮的角度而言,此次降準的環境與前兩輪已經大不相同,效能並不會特別明顯,這也是“迫不得已而為之”的體現;

圖1:此輪降準前外匯占款萎縮格外嚴重? 來源:Wind、招商銀行

3)此次對符合條件的城商行和涉農機構額外降準,除了落實中央大力支援農業發展的政策外,根據我們的草根調研,應該也與上述機構不良貸款迅速上升有關,實際上是一種變相的救助措施。

從歷史上歷次降準后的市場表現來看,降準通常可以對貨幣市場和債券市場帶來較為明顯的正面影響,但對匯率市場影響有限(需要注意,降準很少是孤立的貨幣政策,下列市場變化往往是多個政策綜合作用的結果,但可以提供一些參考)。

1)貨幣市場,預計可明顯緩和春節前的時點性緊張,資金利率緊繃局面有望出現一定程度的好轉,以往降準確實可以起到這樣的作用,但如果外匯占款繼續萎縮,或者貨幣乘數繼續下降,則降準釋放的流動性將會很快被消耗。

圖2:歷次降準能拉低7天回購價格? 來源:Wind、招商銀行

我們預計降準並不會取代央行公開市場操作和MLF、SLO、SLF等新型工具的運用,特別是在春節、IPO等敏感時點,央行的操作將更佳靈活,長短結合將是下一階段央行調節流動性的特點。

2)利率市場,預計債券市場利率有機會啟動一波下行走勢,收益率曲線傾向陡峭化變動,有利於降低發債企業的融資成本,票據市場利率也將受到帶動,不過能否傳導到銀行理財收益率及降低銀行負債成本,則需要觀察。

但值得注意的是,由於此前市場已經對降準降息有了比較充分的預期,債券收益率中已經包含了這一定價因素,因此單次降準或許只能算做是預期兌現,對債市的推動作用可能有限,若要持續推動收益率下探,需要更多寬鬆貨幣政策的刺激,因此,我們維持債市“牛筋市”的判斷,繼續謹慎看好前景。

而銀行能否加大信貸投放力度,效果則可能低於預期。在信用風險出現明顯好轉前,金融機構的風險偏好難以顯著上升,此前銀行信貸低於預期並非無貸款可放,而是主動提高貸款標準收縮規模,因此降準釋放的信貸資源,銀行更有可能用來給企業借新還舊,而非擴張信貸,且有部分流動性可能涌向貨幣和債券市場。

圖3:歷次降準與10年期國債收益率? 來源:Wind、招商銀行

3)人民幣匯率,對即期匯率的影響尚不明朗,關鍵看后續央行中間價的制定,仍認為央行無意大幅貶值人民幣,維持區間波動的判斷,但考慮到境內人民幣與美元利差有望收窄,境內美元遠期升水有望出現一定幅度回落,不過這就涉及到對資金面的總體判斷,影響因素較多,難以一言以蔽之。

央行在當前時點降準,導致短期降息的可能性顯著下降,但降準不能替代降息,數量型政策與價格型政策應當兼備,特別是在當前風險偏好下降的局面下,數量型政策的作用正在邊際遞減,如果要有效刺激經濟,減輕企業財務負擔,降低融資成本,降息是不可或缺的手段。

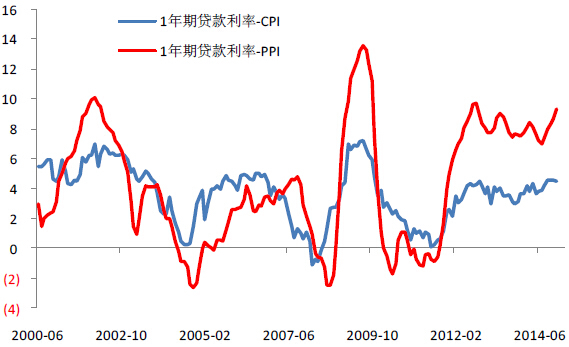

圖4:中國實際利率處於高位? 來源:Wind、招商銀行

如果考察中國目前的實際利率可以發現,以貸款利率衡量的實際利率正處於歷史高位,特別是扣減PPI后的實際利率,已經連續3年超過6%,而前兩次超過6%的時間均只有1年左右,隨后便大幅回落。過高的實際利率對工業企業生產經營構成了沉重負擔,如果再考慮到當前嚴重的產能過剩,可以說是雪上加霜。

因此,如何降低企業的融資成本將是央行下一階段施政的重點,在全面降準+定向寬鬆的基礎上,進一步降息只是時間問題,我們預期節后降息的步伐將會跟上,且大概率是對稱降息,如果仍是非對稱降息,那么無助於提高銀行貸款的積極性,特別是在銀行盈利增速放緩,不良開始上升之際,非對稱降息甚至會起到反作用,加劇實體經濟獲得資金的難度,並進一步推高表外融資的價格。

(作者系招商銀行總行金融市場部高級分析師,內容僅代表作者個人觀點。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇