「貶值救出口」真的還有效嗎?來看看日本、英國經驗吧

鉅亨網編譯許光吟 綜合外電

與過往的時代相比,現在的時代早已更受到全球化的貿易浪潮所席捲,或許各商界大老不斷要求的「貶值救出口」理論,現在早已是漸漸失效了。

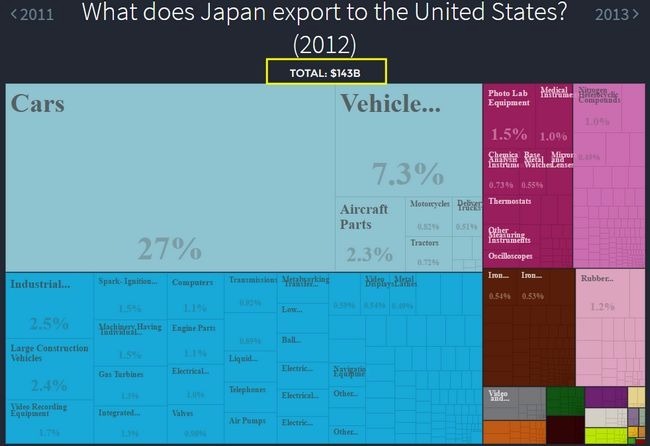

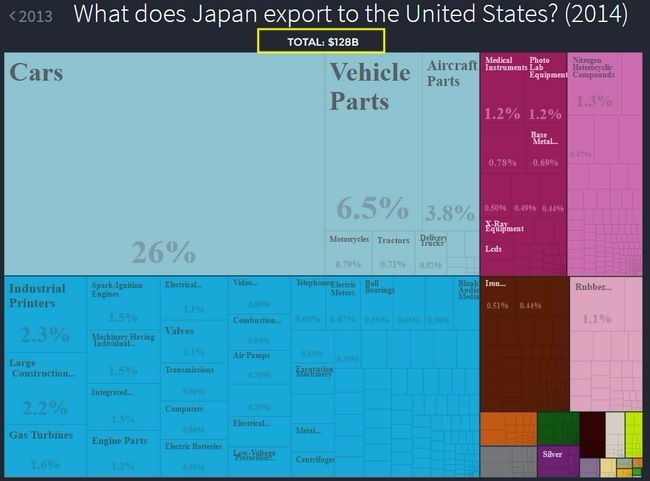

《彭博社》報導,自 2012 年日本首相安倍晉三 (Shinzo Abe) 勝選之後,日本央行即配合安倍政府的安倍經濟學,大力地壓貶日元盼能刺激日本出口貿易額上升、帶動日本經濟,但以同期日本出口的表現來看,結果竟仍是令人大失所望。

統計日元自 2012 年底至 2014 年底之匯價表現,日元在 2012 年底時約自 1 美元兌 85 日元一線開始起貶,至 2014 年底日元兌美元已貶至安倍政府的目標價位:1 美元兌 120 日元,貶值幅度高達約 41.17%,但是同期日本對美國的出口總額,卻大幅下滑逾 10%,成為「貶值救出口」理論失效的有力證據。

只看一個例子或許說服力不足,那麼現在再來看看英國。

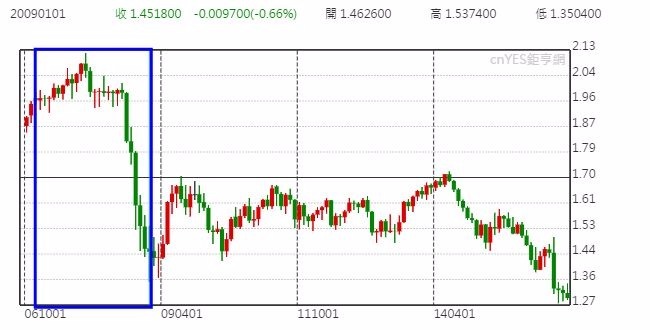

統計英鎊自 2007 年初至 2009 年初之匯價表現,英鎊在 2007 年初時約自 1 英鎊兌 1.9653 美元一線開始起貶,至 2009 年底英鎊兌美元貶至 1 英鎊兌 1.4518 美元,貶值幅度亦高達約 26.12%,但是同期英國對美國的出口總額,亦是大幅下滑 16.9%,也讓許多經濟學家質疑,過往的「貶值救出口」理論,是否還能適用現在這個大全球化時代。

《彭博社》指出,日本、英國兩國皆是希望透過寬鬆的貨幣政策,來達到壓低匯價、帶動通膨的果效以刺激經濟,但是從上述數據來看,很明顯地可以看到過往「貶值救出口」的理論光環,確實已經在漸漸褪色。

高盛證券 (Goldman Sachs) 分析師 Jari Stehn 對此表示,由於已開發經濟體貿易結構的改變,再加上 2008 年金融海嘯對全球經濟所造成的衝擊仍在,這些因素都已廣泛地降低全球商品貿易對匯率變化的敏感度。

對沖基金 Eleuthera Capital 創辦人 Philippe Bonnefoy 亦認同地表示:「如果你是央行官員,那麼你當然會將注意力專注在匯價之上。」「但是實際上,現在有越來越多的已開發市場,對於匯價升、貶值的反應,早已不像過往一般敏感。」

Philippe Bonnefoy 說道:「匯價對於貿易的衝擊程度,已經是淡了。」

我國前央行副總裁徐義雄亦曾提出相同看法:

我國中央銀行前副總裁徐義雄亦曾於民國 90 年 7 月提出相同看法,徐義雄表示,新台幣貶值固然對出口商有所幫助,但產業型態若為進口原料再加工出口,貨幣貶值導致進口成本上揚,出口品價格也會增加。若其他國家也同時競相讓貨幣貶值,則貶值的效果將會打折。

據國際清算銀行 (BIS) 公布最新八月份有效匯率指數統計,台幣實質有效匯率 (REER) 八月份已進一步升至 102.05,來到近九個月來的新高水平,但是據財政部出口數據來看,我國出口總值反而在七月份終結連 17 黑,八月份亦出現轉正,連續兩個月份出現出口正成長之變化。

雖然去年出口的基期較低,但依然可以發現到實質有效匯率走升,並無明顯衝擊到出口力道,這也讓人不經深思,或許一國企業的生產技術和生產效率,能夠在長期上更加地精進,或會比央行短期在貨幣政策上的幫助等「治標」作法,來得更為「治本」。

我國中央銀行將於本週四 (29 日) 召開第三季理監事會議,從金融業隔夜拆款利率亦自九月初的 0.177% 一路攀升至上週五 (23 日) 的 0.190% 來看,本次央行估將結束「連五降」的降息循環。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 8月外銷訂單正成長 渣打:短期出口銷售展望好兆頭

- 貨幣貶值已經不再是治癒經濟病體的靈丹妙藥

- 〈紐約匯市〉美元創四周來最大單日跌幅 Fed維持利率不變

- 亞股大失血!南韓Kospi暴跌8%連兩日熔斷、SK海力士摔13% 日經挫1600點

- 講座

- 公告

上一篇

下一篇