鉅亨網新聞中心

《彭博社》周二 (4 日) 引述知情央行官員報導,歐洲央行 (ECB) 很可能會在量化寬鬆 (QE) 措施計畫預定結束之前,逐漸減少收購公債的規模,且大概會以每次減購每月 100 億歐元 (112 億美元) 的速度收水。

然而,ECB 發言人 Michael Steen 隨後在推特 (Twitter) 發文駁斥消息,表示央行管理委員會並未討論減碼 QE,「正如 (ECB 總裁) 德拉吉 (Mario Draghi) 在上次記者會及在歐洲議會發表證詞時的陳述。」

新聞來源: 鉅亨網 2016-10-05

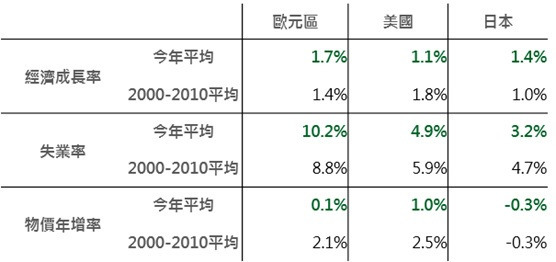

要減碼貨幣政策,必須有經濟數據的支撐,但細究各國今年以來的數字,可發現美歐日皆有問題。日本身為 QE 的先驅,今年以來經濟成長率及失業率確實好於 2000 年至 2010 年時表現,但最重要的物價年增率依然為負值,通貨緊縮依然陰魂不散;美國為 2009 年金融危機後最先退出 QE 的國家,今年以來失業率大幅低於過去平均,但經濟成長率及物價年增率卻轉趨疲弱,美國在升息的道路上仍走的步履蹣跚;最後實施 QE 的歐洲央行,儘管經濟成長率略高於過去平均,但失業率及物價年增率都異常疲弱,歐洲央行仍沒有跟隨美國縮減 QE 的本錢。

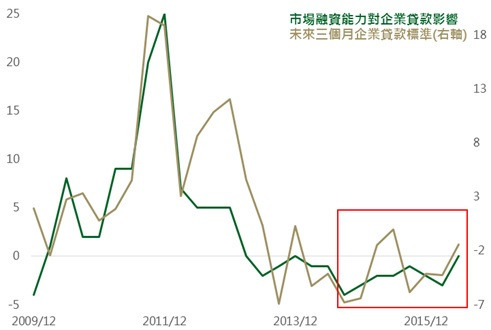

儘管今年以來歐洲經濟成長率似乎優於美國及日本,但考慮到企業申請貸款難度上升,若企業陷入被迫減少支出的惡性循環,未來經濟成長有下行風險。從 2014 年第 3 季以來,歐洲銀行借貸調查中的市場融資能力便緩緩惡化,而企業貸款標準也跟著趨嚴,這顯然與歐洲央行的政策背道而馳 (歐洲央行隔夜存款利率從 2014 年的 0% 降至目前的 - 0.4%),其中差異應來自美元融資成本的不斷上升 (1 個月 Libor 利率從 2014 年初的 0.15% 驟升至 0.53%)。如今聯準會仍不斷傳出升息消息,美元融資成本持續上升下,歐洲央行必須提供更多流動性,以維持歐洲得來不易的經濟成長。

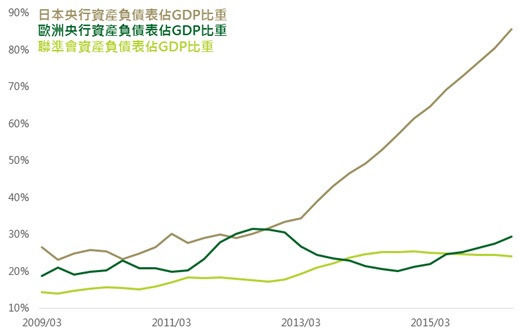

從經濟數據來看,歐洲央行必須繼續資產購買計畫,從可行性來看,歐洲央行也仍有繼續購買的空間。截至第 2 季,日本央行資產負債表佔 GDP 比重高達 85.6%,相較之下,歐洲央行及美國聯準會分別只有 29.5% 及 24.2%,考量到最近日本央行調整貨幣政策框架,暗示日本央行可能快觸及 QE 的極限,但歐洲央行資產負債表佔 GDP 比重離日本央行仍有非常大段距離,單以規模來看,歐洲央行購債計畫仍能繼續。根據全球最大避險基金橋水基金的研究,若歐洲央行調整可購債券的條件及內容,到歐洲央行買無可買還有 68 個月的時間,購債規模短期內減少的機率仍低。

基金操作上,建議如下:

美歐日各有各的問題,勞動市場、物價年增率及經濟成長率表現不一下,貨幣政策仍將延續寬鬆態勢,加上目前至明年上半年間,美國及歐洲將舉行多項大選,較能平衡風險的含投資等級債券基金仍是投資人配置核心。

目前歐洲央行仍有空間及能力,加上經濟數據不允許歐洲央行縮手,歐元高收益債可望繼續受益於歐洲央行的購債計畫,投資人可搭配歐元高收益債券以提高收益率。

>> 是什麼撐住歐高收行情?

>> 聯準會不是債市殺手

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。

上一篇

下一篇