美國年底升息機率高 美元保單強勢回歸!

鉅亨網記者陳慧菱 台北

市場預期聯準會年底升息、美元匯率連日走強,投資人普遍看好美元計價保險商品,第一金人壽表示,預期可望推動新一波保單買氣!不過第一金人壽提醒,投保美元保單,還是需要特別留意「流動性風險」和「匯兌風險」。

第一金人壽表示,市售保險商品雖有多種幣別可以選擇,但以長線來看,美元保單具有匯兌收益、抗通膨和預定利率較高等優勢,故至今仍是民眾首選。如果本身屬於初次選購美元保單者,且已有美元資產,或是未來計畫送子女出國留學、退休後有意到國外長住、生活、旅遊者,不妨依照自身財務需求,規畫一張屬於自己的美元保單。

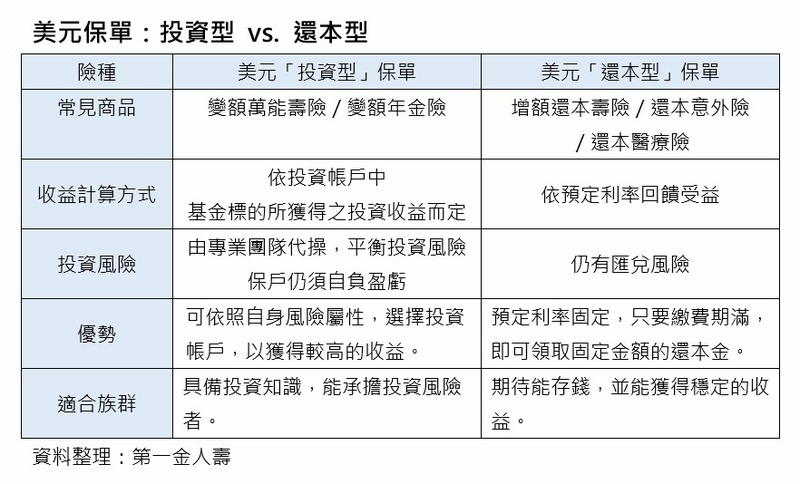

依理財功能劃分,美元保單主要分為「投資型」與「還本型」兩大類。第一金人壽總經理林元輝表示,以投資型保單來說,本身尚有壽險、醫療險缺口的人,適合投保「美元變額萬能壽險」,保戶每月所繳的保費,一部分會分配到投資帳戶中,除了基本的保障,也具備理財功能。

如果想要累積退休金、移轉長壽風險,民眾可依照自己的經濟能力,以定期定額或躉繳方式投保「美元變額年金險」,設定年金給付年齡後,投入資金並長期滾存,一旦達特定年齡,每年即可領取一筆年金,活到幾歲,就領到幾歲。

林元輝說,相較於投資型,還本型保單的預定利率為固定,不受市場利率波動影響,風險程度較低,適合「保守型」的理財人。一般來說,此類保單的還本金領回方式分為三種:繳費期滿一次領回、繳費期滿定期領回、繳費期滿且達特定年限領回。

由於美元保單之預定利率較高,最高可達 3.5%,與台幣保單相比,美元保單的保費會便宜一至兩成左右,如果購買保單時匯率較低,繳費期滿時,還可以獲得一筆匯兌收益。

林元輝建議,民眾在投保以前,除了自己研究也可以請教理財顧問,釐清還本險投保內容,以及領回還本金的確切時間,如此才能極大化投保效益,發揮保單的理財功能。

林元輝觀察,美元保單最常見投保目的在於累積「退休金」和「子女教育金」。以 40 歲男性投保第一金人壽快活發發 3 外幣變額年金險為例,若預計在 65 歲退休,一次躉繳 3 萬美元至投資帳戶,預期報酬率 5%、滾存 25 年,滿期時可一次領回 96,779 美元(約新台幣 3,019,505 元),若以年金方式領回,每年可領 4,307 美元(約新台幣 134,378 元)。

如果經濟能力有限,建議可分期多次購買,依上述例子來看,40 歲先買1萬美元額度,並在 45 歲和 50 歲各買1萬美元,在預期報酬率 5% 下,65 歲也可一次領回 74,966 美元(約新台幣 2,338,939 元),提升退休生活品質。

不過第一金人壽提醒,投保美元保單需要特別留意「流動性風險」和「匯兌風險」-在外幣保單滿期之前,如要從價值金中提領部分資金,將影響原始的投資本金的利息收益;購買美元保單時的匯率,與繳費期滿領取保險給付的匯率不一,可能造成匯兌損失,有其風險性。

因此決定投保美元保單前,民眾應先確認財務需求、挑選合適商品並留意相關風險,如此才能做出正確的判斷,為投資理財加分。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇