晚婚晚生成趨勢 「晚」美退休要掌握這3大原則

鉅亨網記者陳慧菱 台北

台灣現行的晚婚與晚生的社會現象,根據內政部最新統計顯示,台灣男女初婚者與再婚者之年齡平均數「雙雙遞延」,這現象造成台灣的新手爸媽與子女年齡差距 35~50 歲,促成台灣新中年世代最顯著的族群特徵。全球人壽表示,新中年世代透過投保掌握 3 原則,可將退休規劃一步到位。

根據內政部最新統計顯示,台灣男女初婚者與再婚者之年齡平均數「雙雙遞延」,104 年結婚平均年齡,新郎為 34.2 歲,新娘 31.4 歲;生產婦女之平均年齡為 31.7 歲,較十年前增長近 3 歲。這種晚婚與晚生的社會現象,造成台灣的新手爸媽與子女年齡差距 35~50 歲,是台灣新中年世代最顯著的族群特徵。

正因晚年得子、得女,生得又少,新中年世代在教育經費方面通常不手軟,然而,新中年世代因為過度專注子女教育金,或是過度投入教育經費,排擠到自己退休金規劃,錯失退休金準備黃金時期。有鑑於此,全球人壽特別推出全鑫 360 專案,協助新中年世代在養育子女的同時,也可以有紀律、穩健的一次做好躉繳、3 年、6 年、10 年~ 30 年的退休資金規劃,以減輕新中年世代對於未來退休焦慮,並打造晚美退休財務準備。

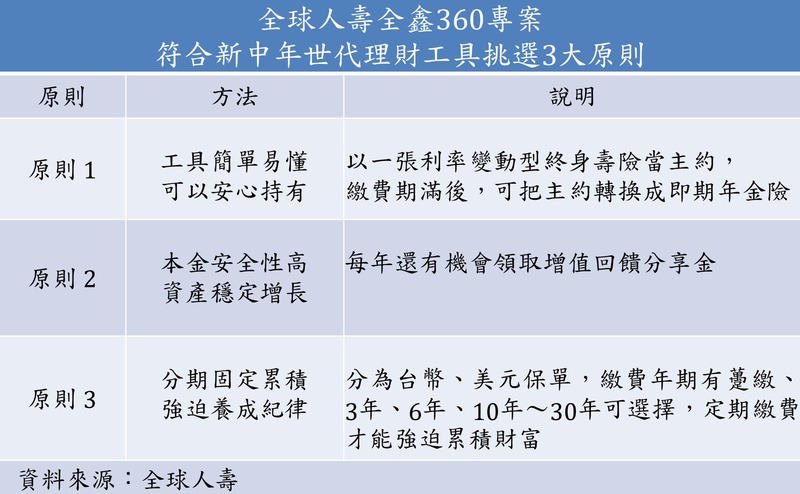

全球人壽代理行銷長鄭中安指出,新中年世代最大的特色,就是年紀超過 40 歲,但孩子還小,正需要龐大教育費,同時又上有高堂需要撫養,蠟燭兩頭燒的結果,往往忽略了自己只剩下 20 年的時間可以籌備退休金,因此建議新中年世代更應該從現在開始擬定理想退休金,並且把每年退休金儲蓄金額列為家庭必要支出,這樣才能好好把握退休理財黃金時期,存到理想退休金。鄭中安建議新中年世代可以根據以下 3 大原則,挑選符合自己退休需求的資產累積工具,開始啟動自己退休金計畫:

原則 1. 工具簡單易懂 可以安心持有

每一種退休規劃工具有不同特性,有的工具需要天天查資料、看數字,有的規劃工具價格波動大,容易影響情緒,由於新中年世代相當忙碌,光是工作、照顧家庭就佔去每天大部分時間,因此最好挑選簡單易懂不複雜,也不用花太多心思就可以安心持有的理財工具籌備退休金。

原則 2. 本金安全性高 資產穩定增長

年過 40 歲的新中年世代,在資產累積過程中,更需要保守穩健,畢竟籌備退休金的時間有限,更不能冒太大風險,因此,一定要特別留意退休理財工具是否可以提供本金高度安全性。因為在理財翹翹板的兩端,一個是風險,一個是報酬,著重本金安全的理財工具,才能避開風險,同時又能提供資產穩定增長空間。

原則 3. 分期固定累積 強迫養成紀律

想要累積到理想退休金,新中年世代需要一個可以協助自己,甚至強迫自己養成存錢紀律好習慣的理財工具,而這個理財工具最好可以提供分期固定繳費方式,如此一來,新中年世代就可以依照自己的繳費能力,分批投入資金,逐步達成退休規劃。

以全球人壽全鑫 360 專案來說,就是一個簡單易懂,又可以安心持有的退休財富累積工具,不僅強調本金安全,又提供本金穩定增值的機會,新中年世代可以依照自己的繳費能力,採躉繳、3 年期、6 年期、10 年期~30 年期分期繳費,有紀律的累積理想退休金。除此之外,全球人壽全鑫 360 專案另一個特色,就是可以在保戶繳費期滿後,轉換成為保證給付的年金,這樣一來,保戶就能確保自己在退休後,只要活著就可以領取年金,活越久領越多,對抗長壽風險。

鄭中安近一步說明,全球人壽全鑫 360 專案是以一張利率變動型終身壽險當主約,不僅協助新中年世代累積理想退休金,而且每年還有機會領取增值回饋分享金,等到繳費期滿後,新中年世代可以決定是否把主約轉換成即期年金險,轉換成功後,就可以開始領生存年金,最高可領到 110 歲。

在保單幣別方面,全球人壽全鑫 360 專案除了提供新中年世代台幣保單外,也提供美元保單做為退休規劃選擇,新中年世代可以依照自己的繳費能力、距離退休時間、幣別需求,做完美的退休理財規劃。

新中年世代不只有退休金缺口,往往也存在保障缺口,全球人壽全鑫 360 專案也貼心的提供多重保障,除了台幣保單除了主約壽險保障之外,還額外提供二至六級殘廢生活扶助保險金、重大燒燙傷保險金、提前給付保險金、老年照護住院醫療保險金等保障,讓普遍晚婚晚生的新中年世代在累積理想退休金過程中,還能更安心享受加值保障,迎接晚美人生。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇