鉅亨網新聞中心

國泰君安發布A股規則報告稱,在經濟入冬以后,由於政策友好和改革提速,股市入春。2014年中期牛市啟動確認市場底,2016年前后房地產著陸探明經濟底,市場底領先於經濟底1-2年。

國泰君安認為,此輪“改革牛”有三波:第一波,從2014年7月-12月,是快牛階段,驅動力來自改革提速降低無風險利率下降,提升風險偏好,政策寬鬆,過度悲觀的預期和估值修復,居民大類資產設定變化,增量資金從影子銀行和房市流入股市;

第二波,2015年初,快牛進入慢牛階段,節奏放慢,波動加大。改革提速被市場確認,紅利釋放尚需時日;增速換擋的底部區間逐步探明,經濟失速尾部風險消失,去產能去杠桿仍在進行;估值修復進入合理區間,中樞上移尚待利率下降、風險偏好提升和盈利改善的進一步驅動;監管層從呵護牛市到期待慢牛,監管兩融和委派貸款,投資者有去杠桿意愿,增量資金流入減少;國際市場黑天鵝事件亂舞,美聯儲中期加息,大宗商品暴跌,歐洲QE,新興經濟債務危機擔憂,擾動國際市場並傳導至國內。

第三波,15年下半年以后,牛市可能進入第三波,可能有一波大行情。監管層釋放利好以推出注冊制,IPO供給增加擔憂被前期消化和緩解;經濟探底,物價擺脫通縮,企業迎來盈利曙光;國企改革、十三五規劃等重磅政策落地;政策寬鬆,利率進一步下降,風險偏好進一步提升,估值中樞上移。

國泰君安表示,一季度經濟基本面偏弱使得大盤藍籌估值修復暫緩,監管層收緊兩融存量博弈環境下市場重新追捧小票,但考慮到部分成長股過高的估值和注冊制帶來的同質標的增加,需留一半清醒,尋找能夠真正贏得未來的公司。一季度在流動性寬鬆、物價通縮、風險偏好略有下降、增量資金入市放緩的背景下,可能是設定固收類產品的好時機,股市慢牛權益類關注國企改革、京津冀、一路一帶、長江經濟帶、十三五規劃主題。2015年行情和板塊的分水嶺在注冊制推出前后,欲揚先抑。

以下為全文:

導讀:

在經濟入冬以后,由於政策友好和改革提速,股市入春。2014年中期牛市啟動確認市場底,2016年前后房地產著陸探明經濟底,市場底領先於經濟底1-2年。

摘要:

經濟漸入深冬。預計Q1GDP增速再下一個臺階至7%,主要源於地產投資長周期放緩,以及人民幣實際匯率過強導致出口部門受損,重工業下滑明顯。預計“兩會”前后降息降準,以穩增長和應對通縮。

2015年底-2016年中國經濟可能探明中長期底部(剔除水分后的實際增速)。內外需兩大增長引擎先后換擋,先是出口增速從2002-2011年的20%以上換擋至2012-2014年的7%左右,然后是房地產投資增速從2004-2013年的20%以上換擋至2014年的10.5%。出口部門用了3年的時間可能已接近探明中長期底部。2015年房地產投資增速還有一跌,將從2014年的10.5%下降到2015年的5%左右。如果2015年底-2016年房地產投資增速能夠探明5%左右的中長期底部,則基建投資則將回歸到財政收入能夠保障的“新常態”,預計10%左右。隨著主要經濟增長動力指標先后到達中長期底部,中國GDP增速有望於2015年底-2016年探明底部,預計5%-6%。

經濟入冬帶來的變化:政策友好,改革提速,股市入春。1)政策對市場和經濟變得友好。2010-2013年經濟增速雖然放緩,但增速水平仍在相對高位,因此政策是偏緊的。2014年以來,經濟增速降到8%以下區間,倒逼政策放松,政策邊際上對股市和經濟變得友好。2)改革提速。形勢逼人,改革共識容易達成,“習近平政治經濟學”強力推動。3)投資時鐘仍然有效。2014年中期牛市啟動確認市場底,2016年前后房地產著陸探明經濟底,市場底領先於經濟底1-2年。這是經濟的冬天,股市的春天。常見的錯誤認識是把對經濟的看法簡單COPY到對市場的看法,而忽視了市場自身的運行規律。

干杯改革,重倉未來。近年幾種政策組合及效果:1)2009:不改革+放水=短期泡沫、長期崩掉;2)2010-2013:不改革+緊貨幣=試圖倒逼出清但財務軟約束引發無風險利率攀升致逆結構調整;3)2014-:改革打破財務軟約束堵住資金黑洞推動出清+中性偏松貨幣政策降低融資成本=破舊立新、放活市場。經過漫長的試錯,以及形勢倒逼,我們可能終於走上了正確道路。擁抱未來,一波三折,改革牛。

大類資產設定:一季度經濟基本面偏弱使得大盤藍籌估值修復暫緩,監管層收緊兩融存量博弈環境下市場重新追捧小票,但考慮到估值和注冊制,需留一半清醒,尋找能夠贏得未來的公司。流動性寬鬆、物價通縮、風險偏好略降背景下,增配固收類產品,股市慢牛關注國企改革、京津冀、一路一帶、長江經濟帶、十三五規劃主題。2015年行情和板塊的分水嶺在注冊制推出前后,欲揚先抑。

目錄:

1。經濟:漸入深冬

1.1。房地產投資和重工業下滑

1.2.2015年底-2016年可能探明中長期底部

1.3。經濟入冬帶來的變化:政策友好,改革提速,股市入春

2。政策:寬鬆+改革

2.1。貨幣政策慢半拍,但終將加碼寬鬆

2.2。干杯改革,重倉未來

3。市場:初春孕育

3.1。欲揚先抑,冬藏春發夏放

3.2.2015Q1大類資產設定

正文:

這是經濟的冬天,股市的春天。在經濟入冬以后,由於政策友好和改革提速,股市入春。經濟的冬天已經來了,股市的春天還會遠嗎?

1。經濟:漸入深冬

1.1。房地產投資和重工業下滑

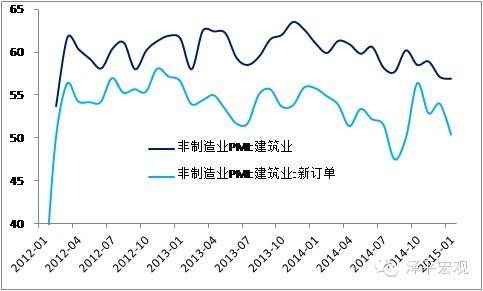

預計一季度GDP增速將再下一個臺階至7%,主要源於地產投資長周期放緩,以及人民幣實際匯率過強導致出口部門受損。從發電量、粗鋼產量、貨運量、建筑業訂單、新出口訂單、M2等情況看,近期重工業的下滑顯得尤為明顯。

圖1 1月建筑業新訂單大幅下滑,受地產拖累

數據來源:國泰君安證券研究、國家統計局、WIND

1.2.2015年底-2016年可能探明中長期底部

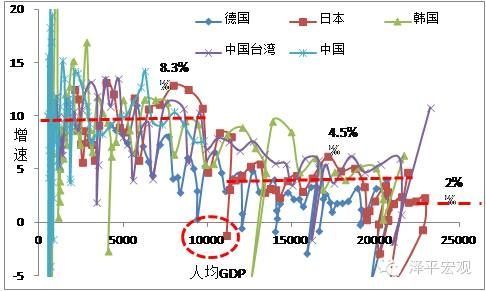

根據增速換擋的進展,我們認為2015年底-2016年中國經濟可能探明中長期底部(剔除水分后的實際增速)。實際上,剔除水分,2014年GDP增速7.3%(官方公布)可能實際是6.9%,2015年GDP增速7%(官方公布)可能實際是6.5%,中國經濟正接近5%-6%的底部區間(參見《新5%比舊8%好——轉型宏觀之二》,2014年7月19日)。

圖2 國際經驗:德日韓臺平均增速換擋至4.5%

數據來源:國泰君安證券研究、國家統計局、WIND、CEIC

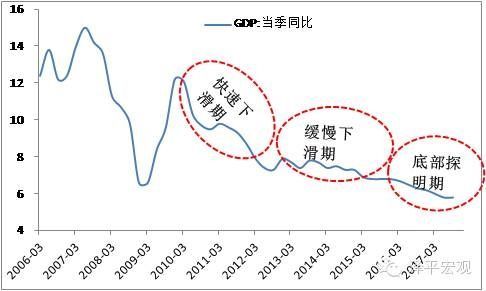

圖3 中國:增速換擋,16年前后探明底部

數據來源:國泰君安證券研究、國家統計局、WIND、CEIC

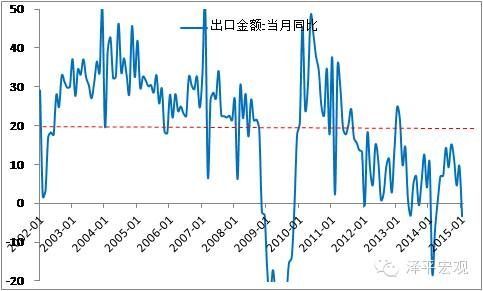

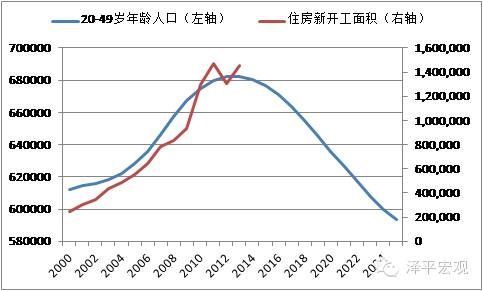

中國過去的高增長引擎來自人口和制度因素驅動的出口外需部門和房地產內需部門,以及由終端需求帶動的制造業投資、基建投資等中間需求。大量的證據表明,中國內外需兩大增長引擎先后換擋,先是出口增速從2002-2011年的20%以上換擋至2012-2014年的7%左右,然后是房地產投資增速從2004-2013年的20%以上換擋至2014年的10.5%。

圖4 劉易斯拐點出現,農民工工資快速上漲

數據來源:國泰君安證券研究、國務院發展研究中心、WIND

圖5 出口增速從2002-2011年的20%以上換擋至2012-2014年的7%左右

數據來源:國泰君安證券研究、國務院發展研究中心、WIND

圖6 置業人群拐點出現,房地產到達長周期尖峰

數據來源:國泰君安證券研究、國務院發展研究中心、WIND

圖7房地產投資增速從2004-2013年的20%以上換擋至2014年的10.5%

數據來源:國泰君安證券研究、國務院發展研究中心、WIND

從增速換擋的進展看,出口這只靴子可能接近落地了,但房地產這只靴子似乎還沒掉下來。

出口部門用了3年的時間可能已經接近探明中長期底部,只要政策不發生重大失誤(比如人民幣匯率長期過強),出口增速可能會穩在6%左右的“新常態”,這可能跟出口部門市場化程度高、出清較快有關。

但是,根據預測,未來中國房地產投資增速在中期為0%-5%,這也就意味著2015年房地產投資增速還有一跌,將從2014年的10.5%下降到2015年的5%左右。跟房地產有關的中下游重工業國企和地方融資平臺則大多是體制內部門,出清遲緩,借助隱性擔保膨脹無效資金需求,淪為三大資金黑洞,面臨較大的調整陣痛和風險,而且這些風險沉淀在以銀行為主的金融體系內。

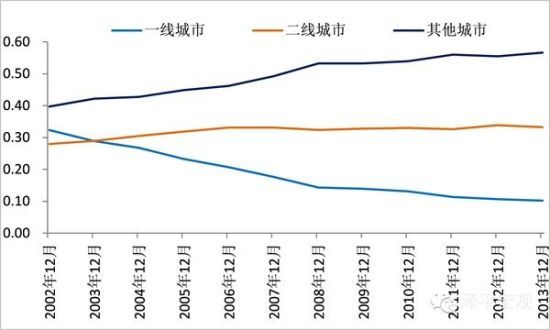

“房地產是周期之母”,當前中國經濟下行壓力主要來自房地產投資及其相關的重化工業投資下滑。中國房地產銷售和投資市場由二三四線城市主導,三四線城市房地產投資占60%,加上二線城市占90%。但是,一線城市供不應求和三四線城市供過於求,一線城市人口凈流入和三四線城市人口凈流出,形成了鮮明對比。

圖8二三四線城市房地產投資占90%

數據來源:國泰君安證券研究、國家統計局、WIND

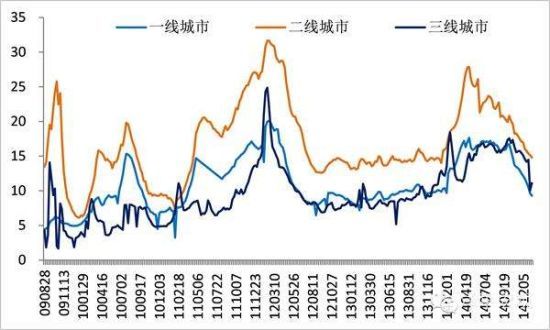

圖9 二三線城市房地產庫存去化時間較長單位:月

數據來源:國泰君安證券研究、國家統計局、WIND

出口和房地產兩大終端需求的收縮使得制造業過剩產能暴露出來,2014年制造業投資由過去20%以上的增長下滑到13.5%

2014-2015年由於房地產投資連續大幅下滑,基建投資必須保持20%左右的高增長予以對沖。如果2015年底-2016年房地產投資增速能夠探明5%左右的中長期底部,則基建投資則將回歸到財政收入(2014年增長8.6%)能夠保障的“新常態”,預計為10%左右。

隨著出口、房地產投資、制造業投資、基建投資等主要經濟增長動力指標先后到達中長期底部,中國GDP增速有望於2015年底-2016年探明中長期底部,預計5%-6%。

1.3。經濟入冬帶來的變化:政策友好,改革提速,股市入春

(1)政策對市場和經濟變得友好。2010-2013年經濟增速雖然在放緩,企業效益邊際惡化,但增速水平仍在相對高位,因此政策是偏緊的。2014年以來,中國經濟增速降到8%以下區間,倒逼政策放松,政策邊際上對股市和經濟變得友好。

(2)改革提速。形勢愈加逼人,改革共識容易達成,“習近平政治經濟學”強力推動。

(3)投資時鐘仍然有效。2014年中期牛市啟動確認市場底,2016年前后房地產著陸探明經濟底,市場底領先於經濟底1-2年。

市場有自身規律,常見的錯誤認識是把對經濟的看法簡單COPY到對市場的看法,而忽視了市場的提前預期。

這是經濟的冬天,股市的春天。如果,未來經濟復甦入春,股市則入夏;經濟繁榮入夏,股市入秋;經濟入秋,股市入冬。

當前流行的觀點認為,經濟很差,股市沒有基本面,其實這里面包含了悲觀預期,這也就意味著中國資產仍有吸引力。

2。政策:寬鬆+改革

2.1。貨幣政策慢半拍,但終將加碼寬鬆

我們對當前貨幣政策思路的理解簡化為:

貨幣政策部門想:為了調結構所以不降準,為了推利率市場化所以不降息,為了人民幣國際化所以不貶值。

現實:假如一季度GDP實際增速7%,CPI在1%以下,PPI為-3%左右,那么,一季度GDP名義增速6%左右。而一年期加權貸款利率在6%以上,這是宏觀加杠桿的節奏,十分危險。

結論:貨幣政策必會降息降準,但滯后。只有看到實際數據惡化時才出手,不宜對前瞻性報太大希望。

預測:3月“兩會”前后降息降準,以應對穩增長和通縮。

風險:防止2008年重演。2008年經濟入冬,但貨幣政策太緊,調整滯后,經濟大落,因此,矯枉過正使得2009年太松,嚴重推高地產泡沫。2013年太緊致“錢荒”,2014-2015年經濟入冬倒逼政策放松,但如果政策調整滯后,存在重演2008年的風險。

2.2。干杯改革,重倉未來

(1)中國改革能成功嗎?

面對結構性減速,改革是唯一的出路。那么,什么樣的改革才能成功?所有改革都是基於美好愿景,但為什么成功者了了?如何保障改革成功?

或更現實的問題:為什么追趕經濟體只有德日韓臺成功變革,邁入發達國家門檻,其他經濟體止步於中等收入?中國能成嗎?

(2)歷史規律:

失敗的改革=形勢逼人+慫人作秀+違背規律+零和負能量

成功的改革=形勢逼人+牛人發狠+順應潮流+增量正能量

(3)中國近年幾種政策組合及效果:

2009:不改革+放水=短期泡沫、長期崩掉(2009);

2010-2013:不改革+緊貨幣=試圖倒逼出清但財務軟約束引發無風險利率攀升致逆結構調整(2010-2013);

2014-:改革打破財務軟約束堵住資金黑洞推動出清+中性偏松貨幣政策降低融資成本=破舊立新、放活市場(2014-)。

經過漫長的試錯,以及形勢倒逼,我們可能終於走上了正確道路。

擁抱未來,一波三折,改革牛。

干杯改革,重倉中國。

3。市場:初春孕育

在經濟入冬以后,由於政策友好和改革提速,股市入春。

3.1。欲揚先抑,冬藏春發夏放

2015年推動注冊制改革是證監會頭等大事,重要性可比2005年股權分置改革。推動轉型創新、降低融資成本和降杠桿關鍵要發展直接融資,發展直接融資關鍵要推注冊制,這在公共政策部門有高度共識。注冊制只能在牛市當中推出,因此2014年以來公共政策部門高度呵護這輪牛市以推動注冊制、國企改革、資產證券化、利率市場化等。

但是,過去這段時間的加杠桿急漲行情顯然不符合監管層的最佳劇本。最佳劇本是什么?是在牛市的半山腰推出注冊制。注冊制最快要到2015年下半年才能推出,按照過去的股市上漲速度,如果在股市高點推出注冊制推出可能會成為重大利空,導致改革效果大打折扣,監管層工作被動。因此,近期監管層出手灑灑水降降溫,發出了“牛兒你慢些走,等等注冊制改革和實體經濟”的心聲。

2015年下半年注冊制推出以后,怎么能證明注冊制是成功的呢?只有一個標志,那就是,注冊制推出來后,股市漲!只有這樣才能說明這個改革方案是市場廣泛接受的。就好比,怎么證明2005年的股權分置改革是廣泛接受的、成功的?只有一個辦法,就是推出后市場漲出一輪牛市。

為了保障“注冊制推出、股市上漲”這一最佳劇本的實現,監管層需要做三件事:第一,在注冊制推出之前,監管層有意把市場的節奏降下來,讓牛市慢下來。慢牛相安無事,快牛監管加強。從快牛到慢牛是雙贏,暴漲暴跌是雙輸;第二,注冊制推出前后釋放利好;第三,最終的注冊制改革方案可能是一個有節奏控制、漸進式的方案,而不是無限供給的方案,緩解市場的過度擔憂。

因此,對監管層和市場而言,2015年股市的最佳劇本是:欲揚先抑。

3.2.2015Q1大類資產設定

我們的看法是,中期視角,此輪“改革牛”有三波(參見此前報告:《2015年的十大猜想和三大風險》2014年12月4日、《這輪大牛市的邏輯是什么?向何處去?》2014年12月5日、《大分岔-從快牛到慢牛》2014年12月24日、《牛兒你慢些走:等等改革和實體經濟》2015年1月17日》):

第一波,從2014年7月-12月,是快牛階段,驅動力來自改革提速降低無風險利率下降,提升風險偏好,政策寬鬆,過度悲觀的預期和估值修復,居民大類資產設定變化,增量資金從影子銀行和房市流入股市;

第二波,2015年初,快牛進入慢牛階段,節奏放慢,波動加大。改革提速被市場確認,紅利釋放尚需時日;增速換擋的底部區間逐步探明,經濟失速尾部風險消失,去產能去杠桿仍在進行;估值修復進入合理區間,中樞上移尚待利率下降、風險偏好提升和盈利改善的進一步驅動;監管層從呵護牛市到期待慢牛,監管兩融和委派貸款,投資者有去杠桿意愿,增量資金流入減少;國際市場黑天鵝亂舞,美聯儲中期加息,大宗商品暴跌,歐洲QE,新興經濟債務危機擔憂,擾動國際市場並傳導至國內。

第三波,15年下半年以后,牛市可能進入第三波,可能有一波大行情。監管層釋放利好以推出注冊制,IPO供給增加擔憂被前期消化和緩解;經濟探底,物價擺脫通縮,企業迎來盈利曙光;國企改革、十三五規劃等重磅政策落地;政策寬鬆,利率進一步下降,風險偏好進一步提升,估值中樞上移。

綜合判斷,我們對2015年大類資產設定的看法是:一季度經濟基本面偏弱使得大盤藍籌估值修復暫緩,監管層收緊兩融存量博弈環境下市場重新追捧小票,但考慮到部分成長股過高的估值和注冊制帶來的同質標的增加,需留一半清醒,尋找能夠真正贏得未來的公司。一季度在流動性寬鬆、物價通縮、風險偏好略有下降、增量資金入市放緩的背景下,可能是設定固收類產品的好時機,股市慢牛權益類關注國企改革、京津冀、一路一帶、長江經濟帶、十三五規劃主題。2015年行情和板塊的分水嶺在注冊制推出前后,欲揚先抑。

上一篇

下一篇