鉅亨網新聞中心

不過「新興市場教父」墨比爾斯 (Mark Mobius) 認為,無須放棄中國,當今正是進場時機,他操盤基金對中國佈局比重高達 21.9%。他說,外界對中國觀感極為負面,這與實情不符;對經濟規模如此龐大的國家來說,中國成長速度相當快。

新聞來源: 鉅亨網 2016-10-27

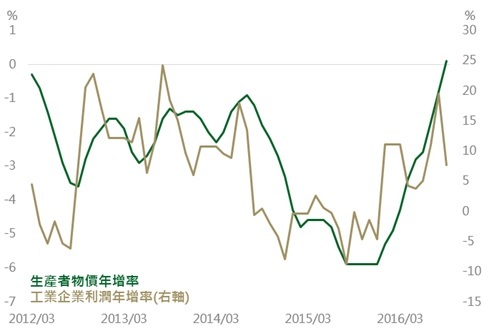

如墨比爾斯所說,投資人過份擔憂中國經濟硬著陸或整體債務失控的風險,因此低估中國股市價值。但放空中國人士喊了這麼久,中國經濟似乎依然穩定,今年經濟成長率擺脫過去下滑趨勢並持平於 6.7%;生產者物價年增率於去年底觸底後,一路回升至 9 月的 0.1%;年初至今工業企業利潤年增率同樣從今年初回到正值後並一路走高。除了整體工業企業利潤回升外,市場最為擔心的年至今國有及國家控股企業利潤年增率則於 9 月轉正,並終結連續 23 個月的負成長,在國有企業及民營企業獲利狀況均佳下,中國股市更有基本面支撐。

中國股市除了有經濟基本面的支撐外,從房市及債券市場流出的資金可望成為另一利多。9 月中國 70 大城市房價年增率高達 9%,接近過去房價年增率反轉直下的高峰,加上中央政府再度釋放打壓房價訊息 (根據和訊網,證監會及銀監會準備限縮房地產企業資金籌措管道),中國房價漲勢恐止緩;除了房市,目前中國 10 年公債殖利率僅 2.7%(截至 10 月 27 日),遠低於過去 5 年平均的 3.5% 及 10 年平均的 3.6%,加上逐漸走高的生產者物價年增率,中國債券殖利率下降空間明顯有限。在房市及債市價格都面臨著觸頂的風險時,股市自然將成為資金唯一去處,而參考過去經驗,中國股債市確實存在蹺蹺板關係,當債券市場表現轉差時,股市表現較好。

要投資中國股市,H 股較 A 股有著諸多優勢。首先,H 股目前本益比及股利率分別為 8.19 倍及 3.79%(截至 10/27 日),優於滬深 300 指數的 15.33 倍及 2.15%,對於離開債券市場的投資人來說,超過 1% 的股利率差距將提供巨大吸引力;第二,目前恆生 AH 股溢價指數為 122.15,A 股仍較 H 股貴 22.15%;最後,人民幣近期貶勢不止,預期緩貶趨勢將延續至明年 (根據彭博資訊,機構投資人預估明年美元 / 人民幣匯率為 6.85),H 股擁有港幣計價優勢,境內投資人可望透過港股避開人民幣貶值風險。

基金操作上,建議如下:

根據港交所預估,深港通將於 11 月 10 日後的任何一個週一開通,深港通可望提供中國股市另一上漲契機,加上美國升息造成美元獨強,預期人民幣將延續目前的緩貶格局,並有助於資金流入 H 股,H 股未來上漲幅度與機會大於 A 股,建議投資人及早佈局 H 股為主的中國基金。

>> 總理說話,中國經濟回春

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。

上一篇

下一篇