〈Fed升息一碼〉除了金融股還可買什麼?

鉅亨網記者陳慧菱 台北

一如市場預期,美國聯準會今(15)日凌晨宣布升息 1 碼,全球股市短線漲多震盪難免,但若從歷史經驗來看,升息循環期間,美股、台股都是走揚的,台股平均更有超過 13% 的漲勢,預期市場向上趨勢不變。至於布局方向則以「股」重於「債」,除了金融股,本次升息循環初期,適逢美國總統當選人川普將上任,回歸基本面,川普政策股值得進場卡位。

第一金投信指出,從聯準會聲明文顯示,勞動市場增強、經濟活動溫和擴張、通膨率也有所回升,預料中期內會攀升到 2% 的目標。雖然決策官員預測未來兩年的升息步伐將會加快,但是聲明文也強調,實際決策將取決於未來數據展現的經濟前景,因此投資人也不必過度擔憂。

根據過去幾次升息經驗顯示,升息初期股市通常會出現震盪 (2015 年 12 月第一次升息,美股也回檔整理至 2 月中,幅度 11%),但時間拉長 (2/11~12/13 日,漲幅 24.2%) 震盪向上的趨勢不變。

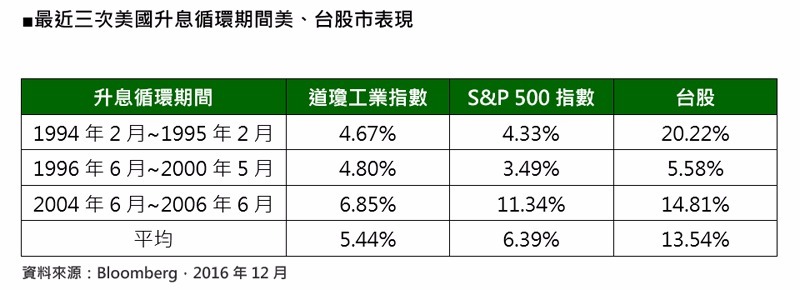

以 1994 年 2 月~ 1995 年 2 月、1999 年 6 月~ 2000 年 5 月與這三次的升息循環為例,第一次升息鳴槍後的 1 個月和 3 個月內,道瓊工業指數平均下跌了 3.5% 和 3.7%,6 個月後則上漲了 3.41%。

若以整個升息期間來看,道瓊工業指數與 S&P 500 指數都呈現上漲表現,平均漲幅各為 5.44%、6.39%。而與美股走勢亦步亦趨的台股,平均漲幅更達 13.54%。

布局「股」重於「債」 FinTech、機器人有利可圖

第一金投信強調,美國本次升息有經濟穩步擴張的條件,對股市實屬正面利多;債市短期因公債殖利率彈升,影響較大,但高收益債券與股票的連動性高,可望與股市呈現同向表現。

因此,策略上建議,未來資產布局應著重「股」大於「債」,股票重點放在美國及與美股高度相關的新興市場股市,債券可搭配全球型高收債資產。

就產業挑選上,除了金融業之外,利率變動對類股影響不大,關鍵在於政策。以 1994~1995 年為例,升息循環結束後,科技、醫療、生技表現最強勢,因柯林頓掌政,民主黨對科技、健康和醫療產業持友善態度;2004~2006 年升息循環結束,趨勢轉向能源股,總統為小布希,其家族利益與石油產業緊密結合。

本次升息循環初期,適逢美國大選結束,即將上任的川普主張企業減稅、放寬金融管制、推動基礎建設、製造業返美等,預料與之相關的金融保險、FinTech 金融科技、原物料、機器人與自動化設備等,都是受惠最深的產業,值得進場卡位。

債券:攻擊重於防守 高收債潛力勝出

債券市場雖然因為公債殖利率彈升,承受較大壓力,但是高收益債券不畏美國升息影響,過去 3 周吸引資金回流。以偏交易型的高收債 ETF 為例,累計流入 17.9 億美元,其中,上周流入規模 11.42 億美元,為下半年來單周次高,反映投資價值再度浮現的事實。

如果統計 2008 年以來,美債殖利率彈升超過 1% 下各類債券表現,可發現:高收債走勢一路向上,表現明顯勝出。

以本次來看,新興市場債、美國公債、全球投資等級債與全球公債都呈現下跌走勢,跌幅由 2.06~6.51% 不等,反觀全球高收債整體上揚了 3.79%,逆勢走高。建議未來的債券布局應該著重高收債部位,以攻擊重於防守的策略,優化資產組合。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#當沖高手_弱

延伸閱讀

- 〈Fed升息一碼〉升息路徑斜率趨陡!葉倫:若通膨升溫 將加速升息

- 台股盤中─美Fed升息陰影罩頂 金融類股獨撐守10日線

- 川普盼華許降息 華爾街卻聚焦「9月升息」與「全年不動」兩大劇本

- 〈美股盤後〉Fed利率連五凍但鷹派抬頭 債市動盪 道瓊急殺超1100點 費半崩超5%

- 講座

- 公告

上一篇

下一篇