鉅亨網新聞中心

上週中國債市爆發連環違約,先是華龍證券、五礦證券傳出債券技術違約,上週三 (14 日) 又謠傳國海證券債券主管張揚失聯,導致廊坊銀行代持的 100 億元債券出現虧損,國海先是否認,之後才坦承張揚涉及偽造公章,以公司名義進行交易,公安機關已經立案調查,國海證券認定張楊、郭亮在協議中印章純屬偽造,國海證券未授權二人開展這些業務。但是市場認為,國海只是想撇清責任。事件共有 20 多家機構捲入,引發市場恐慌。

新聞來源: 鉅亨網 2016-12-19

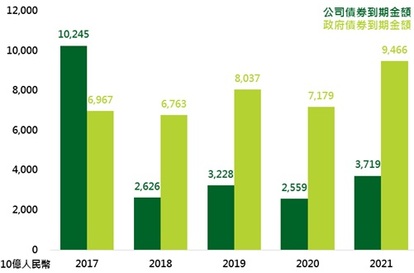

國海證券傳出前債券部負責人使用蘿蔔章 (偽造的公司章) 後,中國債券市場遭受重擊,中國 10 年公債上漲至 3.362%(12 月 15 日),對債市的擔憂也蔓延至整體金融市場,上海銀行間隔夜拆款利率來到 2.311% 的高點(12 月 15 日)。明年中國企業及政府債券到期金額近 17 兆人民幣,從上圖可看出,經過長短期債務置換後,政府公債未來幾年每年到期金額變化不大,政府債務穩定且可控;但公司債到期金額多集中於明年(截至 12 月 16 日,中國公司債未償金額總計 30 兆人民幣,明年到期金額佔整體比重近 1/3),中國企業如何渡過明年債務到期的難關將是中國政府首要之務。

中國企業主要融資管道分別為,債券市場、股票市場及銀行貸款,中國企業要渡過明年大量債務到期的難關,必須從這三個來源下手。從 2011 年開始,中國企業從債券市場獲得的資金,約略與股市及貸款總額相仿,但今年企業發債金額卻從 4.9 兆人民幣暴增至 14.3 兆人民幣 (截至 11 月),遠高於股市及貸款的 5.1 兆,低利率環境及資產慌恐是此次企業過度發債的主因。

美國聯準會於上週再度升息,同時對明年利率看法更為鷹派,全球低利率環境恐成歷史。除了美國及中國公債殖利率雙雙上升外,國海證券事件也將衝擊債券市場的信用,明年中國企業恐難再從債券市場中籌得如此大量資金,而剩下的股市及新增貸款中,中國銀行業未來貸款擴張空間恐有限 (中國四大銀行工商、建設、農業及中國銀行,貸款 / 存款比例分別為 72.16%、75.38%、64.13% 及 73.94%,大部份皆接近過去 75% 的法定上限),股市似乎是企業融資的重要來源。

在股市恐成明年企業主要融資來源下,中國政府必須維持股市的吸引力,以幫助企業彌補龐大的資金缺口。從 2006 年以來,中國股市與 10 年公債殖利率走勢相似,當中國公債殖利率上升時,往往象徵經濟轉強,好轉的經濟基本面自然有助股市走高;除了基本面外,中國公債殖利率上升意味著債券價格的下跌,流出債券市場的資金便流入並推升股市 (2012 年中至 2013 年底債券殖利率走高,但資金流入並推升房市,所以股市並未同步上漲)。如今中國債券及房地產市場高點已過,而股市又擔當企業融資的重任下,中國股市表現可期。

基金操作上,建議如下:

美國消費者及企業信心高漲,明年美國經濟有機會升溫並增加升息次數,加上中國有大量企業債務即將到期,建議投資者減少含中國債券的基金比例,並轉而增加中國股票型基金的配置比重。

>> 中國股市,默默進入牛市

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。

上一篇

下一篇