股利所得稅改 財政部提4大修改方向

鉅亨網記者陳慧菱 台北

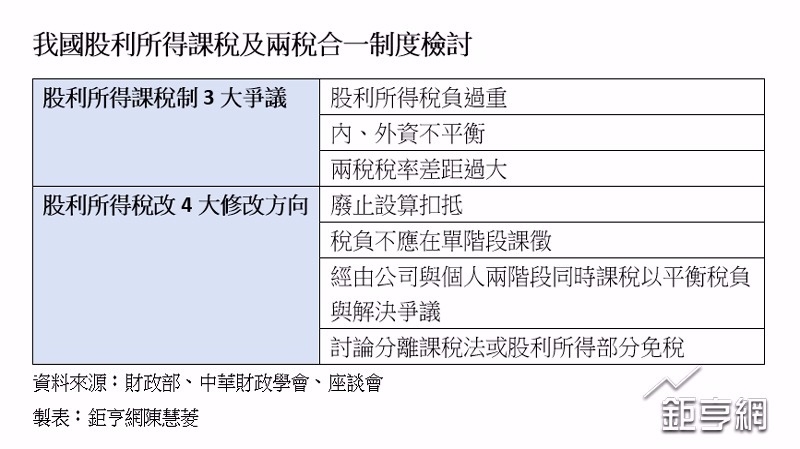

為改革股利所得課稅相關制度,財政部今 (14) 日召開「我國股利所得課稅及兩稅合一制度檢討」第二場座談會,中華財政學會研究團隊提出「廢止設算扣抵」、「稅負不應在單階段課徵」、「經由公司與個人兩階段同時課稅以平衡稅負與解決爭議」、「討論分離課稅法或股利所得部分免稅」等 4 大修改方向。

目前股利所得課稅制有 3 大爭議:一、股利所得稅負過重(103 年起個人所得稅最高稅率達 45%)且有重複課稅問題;二、內、外資不平衡:內資個人股東累進稅率為 5% 至 45%,但外資稅率卻只有 20%,易導致內資轉為「假外資」;三、兩稅稅率差距過大:綜所稅(5 至 45%)高出營所稅(17%)太多,個人以公司為避稅管道的情況多。

因此,中華財政學會研究團隊提出 4 大修改方向,包括:「廢止設算扣抵」、「稅負不應在單階段課徵」、「經由公司與個人兩階段同時課稅以平衡稅負與解決爭議」、「討論分離課稅法或股利所得部分免稅」。

與會代表大多建議廢止現行兩稅合一設算扣抵制度,至股利所得則改採分離課稅或部分免稅等計稅方式。

其中,廢除現行兩稅合一設算扣抵制度,幾乎獲得全場共識。

所謂廢除兩稅合一設算扣抵制,即廢除公司「營所稅」在股東繳納股利「綜所稅」時可全部抵繳的制度。

至於若廢除設算扣抵後改採哪種替代方案?第一場座談會大多認同「分離、分級課稅」方式,但是,今日座談會卻傳出不同聲音,有學者、會計師建議採行「股利所得部分免稅法」。

例如中經院諮詢委員孫克難就表示,股利所得計稅採分離課稅,在用單一稅率的情形下,雖然內外資稅率可衡平,但會嚴重破壞綜所稅完整性,且對所得較低的一般菜籃族不公;若採分離計稅搭配累進稅率,則會產生內外資公平性的問題。因此支持股利所得部分免稅法,給予一定比率的股利所得免稅。

在綜所稅及營所稅稅率部分,多數學者同意個人綜所稅太高,應該要降低。但是營所稅稅率到底降不降,則看法仍分歧。

賦稅署署長李慶華表示,中華財政學會研究團隊將彙整 2 次座談會各界建議事項,進行後續研究,並利用現有所得稅申報資料庫進行各種可能方案的稅收影響數模擬分析後,再提出期末報告,賦稅署 4 月 15 日審查完畢後,將研擬相關稅改草案,並送行政院審查,5 月底前送立院,若今年能順利三讀通過,最快明年就可上路。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇