鉅亨網總主筆 邱志昌博士

有時「資訊不對稱」(Asymmetric Information theory),對股市交易規模成長有負面影響。沒有充份完整的資訊,會使買方壓低買價;因為怕買到貴的股票。但是賣方會自認賣價是合理,不願為了成交而降價;這種效應影響下,會使得市場成交規模降低。改善市場成交量冷的做法是,要盡量將影響股價資訊透過各種公開訊息管道,傳遞給一般投資人;讓投資者好奇,繼而對買賣價格多有信心。其實對一般投資人而言,因為專業領域不同,再如何地蒐集資訊與學習相關理論,仍然會有資訊不對稱問題;通常多不會很清楚,這家公司股價到底是在漲什麼?直到漲到高點快反轉時才知道。

對所有股價的預測者,要以遠在天邊幾則相關訊息,就要對一個訊息、一個人、一檔股票與一個市場「指桑講槐」、「說東道西」,實在有失客觀;這與最後真相事實會有顯著差異結果。尤其是每個股票市場的股價結構不盡相同,光看股價指數斷多空,會有很大誤判風險。投資者運用公開訊息時,會有時間落後危險;因為在利多訊息公開後,相關類或個股股價必然已非常有效率反應了,此時再進場參與投資,最佳的買進價位與時機極可能已經過去。這就與近期研究長期投資,美國股神華倫巴菲特 (Warren Buffett) 先生投資行為模式一樣。巴菲特先生上週受訪 CNBC 時說,依美國金融環境檢視美股,目前這個指數水準仍然是便宜的。真的是這樣?如果以相對性觀點,不分股價結構,道瓊股價指數自 2009 年 3 月,隨 Fed 的 QE 政策起漲。由 7,608.92 點上揚到近期 21,169.11 點,已上揚 1.78 倍;其實已經不算便宜了。

但巴菲特所持理由是,美國 10 年期公債殖利率目前仍是合理水準,只要它未來 10 年維持在 2.3% 到 2.5% 之間;而且美國總體經濟還是呈現復甦狀態,則目前美股還是很便宜。巴菲特進行股票投資的大盤指標,除道瓊與 S & P 500 指數外;就是「債券殖利率」與「經濟復甦」,經濟復甦落後指標為「季度 GDP 成長率」。以目前美國 10 年期公債殖利率 2.34%,及預估 1.9% 的季 GDP 成長率,對巴菲特而言是很穩健的股票投資環境。這兩項指標的預期趨勢,使巴菲特不斷加碼美股;而且加碼標的是 Apple 公司、與達美航空類股。巴菲特在 2016 年 11 月,買進美股蘋果公司 200 億美元股票;並在 2017 年 1 月再度加碼該股。由「行為財務學」(Financial Behavior) 觀點,買進股票投資者通常多有「框架心理」(Framework);也就是是認為這是一筆正確的投資。但反向的思考是,如果連長期投資者多認為,美股目前還在長期低檔區;那是否這就是多頭相當危險的「反向信號」?如圖三美 10 年期公債殖利率曲線,在 2016 年 12 月 14 日二次升息後,呈現區間盤整格局至今。巴菲特的意思是,只要預期這項指標未來走勢不改變,且美國 GDP 成長率不變;則未來美股仍是偏多、還是會持續上揚格局。

論述這項議題的出發點是客觀與理性,不是想扯股神巴菲特後腿,也非刻意要唱反調。「股市多頭行情在悲觀中誕生,在憧憬繁榮中毀滅」;要驗證這一名言,需在龐大歷史信息資料中,找出足以驗證的數據;進而避免對未來行情判斷成為:「正確是偶然、反向是必然」。而最重要的是,投資人多想學習精準的選股方式,就是 Bottom Up 投資法;這通常要比 Top to Down 法還好。尤其是對於一般資金有限的投資人,選股功力才是股神獲利的長青關鍵。投資人進行股票投資時,常會出現的一個盲點是先去判斷大盤趨勢;這會使自己不知不覺,被誘導到以總體經濟為投資的唯一考慮中。這種習慣會使投資決策,進而全神貫注到系統性因素;最後變成保守的「風險趨避者」。由圖二 Apple 公司股價檢視與驗證,巴菲特的柏克夏基金的確在相對波段低檔時,進場買進 Apple 公司股票。Apple 股價在 2016 年 11 月 7 日時為 108.43 美元 / 股,之後呈現急漲格局、上攻到 137.48 美元 / 股。圖示柏克夏基金首次買進 Apple 價位是在低檔區;但 2017 年初再度加碼買進時 Apple 公司價位已高。

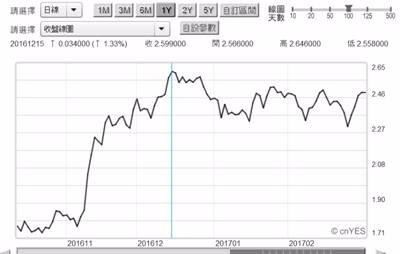

唯令研究人員更感興趣的是;巴菲特說他看好航空公司長期經營;他已買進了美國達美航空公司 (Delta Air Lines) 股票等,他不是在買「現在的公司」。巴菲特可能是用 SWOT 分析,在未來航空產業競爭生態中、選擇了可能會脫穎而出的公司,進而投資該公司股票。根據維基百科記載,「SWOT 分析法」是「麥肯錫管理顧問諮詢公司」的看家本領之一。它是以一家公司在該項產業發展中的四種指標:優勢 Strength、弱勢 Weak、與機會 Opportunity,及被替代的威脅 Threat 等等構面,分析與解剖這家公司市場競爭力。從分析中透視其優勢、缺失與弱點,辨識該公司與同業的競爭優劣勢後,才進行股票投資。以達美航空月 K 線圖檢視,2012 年 10 月該公司股價由 9.63 美元 / 股起漲,展開多頭行情;近期股價為 52.77 美元 / 股,4 年以來股價漲幅為 4.479 倍。這多是拜低油價之賜;為何同樣多不是廉價航空,達美的股價表現會比香港國泰、及台灣華航與長榮還亮麗?全球主要股市同類股中,大概只有中國東方航空股價可勉強媲美達美航空。

根據維基百科記載,Delta Air Lines 成立於 1924 年,本來是一家噴灑農藥的航空公司;但經過多年發展與整併後,目前擁有 57 個國家中的 247 個航點、每天有 4,932 次航班。顯見達美航空是經過長達 80 多年,企業收購合併及精簡、財務與經營改善工程等,才有今日規模與總市值。其中最為關鍵的應該是 2008 年 10 月 29 日,在全球金融風暴期間,達美以 28 億美元併購了西北航空;機隊規模成為全球最大。金融風暴影響全球國際商務有效需求,西北航空公司為節省在機場的停泊成本,一度把美國沙漠區當成停機場地。巴菲特之所以買進達美航空股票,除了它是全球最大航空公司外;由股價與油價多空趨勢互動檢視,該公司經營團隊對成本控制、與航點開拓與經營能力該多有優勢。對照北海布侖特原油月曲線圖,當達美股價由 2012 年 10 月開始起漲時,油價還在 108.7 美元 / 桶高價區;在此之後不到兩年時間內,油價由 2014 年 6 月跳水大跌。

當油價開始跳水時、達美股價就已漲到 52.77 美元 / 股。從兩者逆相關顯著現象可見,該公司經營團隊對油價、航空運輸業最核心的原料成本,具有長期循環趨勢應有的精準判斷能力。在航班最多、航點最多、營業現金流量最有規模;再加上對於成本掌握精準,這應是巴菲特口中的「明日公司」了。根據鉅亨網轉自財華社的訊息報導,自 2016 年下半年起巴菲特柏克夏基金,便開始買進航空類股股票,至 2016 年底時金額已達 93 億美元。航空類股的投資組合除達美航空外,還有西南、聯合大陸控股航空等。

由以上訊息只能瞭解,巴菲特投資哲學於片面;至於是否跟可以進他的投資策略?依照實際經驗,投資者可學習到的是邏輯與假說;要追隨他的投資標的恐怕是很困難的。股票投資佈局與治理國家一樣,錯誤的政策比貪汙還可怕;而政策的搖擺不定、卻比沒有政策還糟糕。別人成功的經驗不勝枚舉,但自己的成功卻完全無藉此複製。股票投資就怕一直不斷換股,就是對長期投資標的搖擺不定。很多股票一個多空循環至少多要 10 年以上,要等到股價由盤整、微揚、到百花齊放、開花結果至少多要 10 年以上時間。但非內部人投資股票是無法像這樣等的,因為它投入的成本比內部人高很多,資金也有機會與時間成本;因此多希望買進股票後,等待上漲的時間不要太久。

而且要像巴菲特這樣對 Apple 投資的精準,不要左等右等、若無法迅速見到成果、最後只好一再換股。其實成功的人多有一種特質,就是別人認為不可能的事,他卻習慣成自然;這其中恆心與毅力是最重要的。身在其中而成功的人、多不會認為這是恆心或是毅力;因為他會認為,這是平常的生活習慣、多花一些心力而已。

其實巴菲特投資的思維也影響到台股,台股絕對股價昂貴與最有企圖心的,應該就是所謂 Apple 概念股,如大立光、鴻海、台積電三家公司等。由其相對股價水準檢視,大立光與台積電股價多在歷史高檔區域;但並沒有技術面長黑反轉信號。而鴻海集團執行長郭台銘則是企圖心強,股價呈現短中期走高趨勢。

如果同樣投資美與台股基金,比較投資報酬率高低。則新台幣匯價由 2016 年 11 月 4 日 31.47 兌換 1 美元,上揚至 2017 年 2 月 24 日的 30.69 兌換 1 美元,上揚幅度為 2.47%;而美股 S & P 500 股價指數,同一期間由 2,085.18 點上揚至 2,400.98 點,漲幅為 15.14%。同一期間台股加權股價指數由 8,940.4 點上揚至 9,869.59 點,上揚幅度為 10.39%;兩者加總為 12.86%。台灣投資人若將新台幣兌換為美元,投資於美股報酬率仍高於,台股與新台幣升值加總報酬率。或許巴特有關於這次全球媒體充份接露的投資訊息,有助於台股投資人未來的選股方向。以台股加權賭價指數大盤趨勢,可能來自於權值股或是權值較大類股集體攻堅,才有機會突破心理瓶頸萬點大關;但由巴菲特的選股哲學,似乎是低價股票、具備長期經營企圖心者,股價在適當條件下就會有積極表現空間。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇