UBS分析師霍慧敏

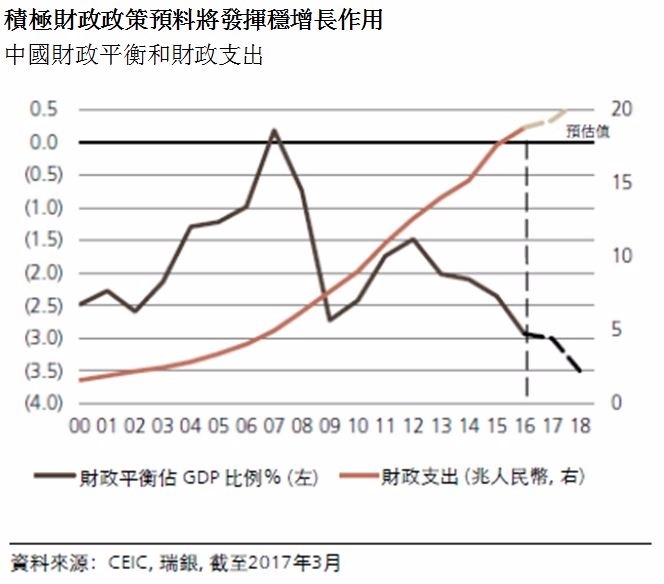

中共十九大將於今秋舉行,保持經濟穩定因此而成為政府工作的首要之務。雖然中國財政赤字自 2013 年以來持續擴大,但我們認為積極的財政政策有助於維持經濟穩定。

中國承包商是 PPP 舉措(以基建項目為主)的主要受益者。隨著 PPP 相關業務增加,中國建築企業的毛利率將提升,負債率有望下降,現金流也會有所改善。我們預期對地鐵等城市軌道交通的強勁需求將抵消潛在的鐵路固定資產投資放緩帶來的影響,過去幾年中國高速鐵路網的建設全面展開,未來這方面的投資有可能減速。我們還認為海外業務將是中國建築商獲利的另一大來源,儘管在執行層面可能存在風險,但中國政府的 “一帶一路” 倡議有利於建築企業的海外獲利,而且海外項目的利潤率有望改善。

消費行業增長仍穩健

3 月份中國名目零售銷售按年成長 10.9%,高於 1 至 2 月的增幅 9.5%,並且超過市場預期。雖然消費者物價指數(CPI)通膨率走低,汽車銷量也因去年同期的高基期效應而承壓,但 3 月份餐飲服務和商品零售均現全面改善。

線上零售銷售額強勁增長,在 1-2 月按年增長 31.9% 的基礎上,3 月份增速進一步加快至 32.1%。汽車銷售雖然在 1-2 月大幅回軟,但 3 月份亦見增長。鑒於居民實際可支配收入按年增幅已升至兩年來新高 7%,我們預期消費增長將保持穩健。

汽車 – 看好具有強大產品儲備的公司雖然政府對汽車行業的稅收優惠已減少,而且今年汽車銷售增速可能放緩至中高個位數,但我們認為具有強大產品線的製造商將繼續受益於需求上升。

餐飲業 – 受益於蒸蒸日上的配送服務與行業整合。我們認為中國消費行業將受到居民實際可支配收入增長的支持,目前實際可支配收入增長達高個位數,創兩年來新高。中國的餐飲行業高度分散,具有產業整合機會。儘管餐飲業因增長動能減弱、增值稅改革以及租金與勞動力成本上升而承壓,但行業整合料將持續。傳統的中國連鎖餐廳以極為多元化與複雜為特點,而西式連鎖店則以標準化見長,並受益於持續的行業整合。

我們更看好海外中國股票

相對於中國境內 A 股,我們更看好海外中國股票,對後者持加碼觀點。這是基於中國加強對金融行業監管以降低金融系統風險的預期。銀行間流動性將因此而趨緊,並引發金融同業頭寸平倉。我們認為境內 A 股市場對於監管收緊較海外市場更為敏感,A 股市場情緒與風險偏好或將受到打擊。

我們預期 MSCI 中國指數在未來 12 個月將實現中等個位數的回報率,並有望跑贏 MSCI 亞洲(日本除外)指數。我們青睞 IT、工業和金融行業,也看好受益於穩健的消費趨勢與產業整合的精選消費類個股。目前 MSCI 中國(不含 ADRs)指數的遠期本益比為 10.6 倍,低於其歷史均值。考慮到獲利修正動能正面以及銀行資產品質改善,上述估值並不貴。

中資銀行已公佈 2017 年第一季業績,從中可見兩大突出趨勢:資產品質持續改善,平均不良貸款(NPL)生成率較前一季下降約 70 個基點,NPL 覆蓋率平均提高 8 個基點。另一個趨勢是隨著銀行間利率升高,淨利差(NIM)持續擴大,大型銀行由於是淨放款人而成為主要受益者。

我們維持對材料和公用事業行業的謹慎看法,後者的獲利預期修正趨勢極為負面,今年迄今已下修 6.8%。(撰文:瑞銀財富管理投資總監辦公室股票分析師霍慧敏)

上一篇

下一篇