【富蘭克林】利多簇擁,Q3新興市場高點可期

鉅亨台北資料中心

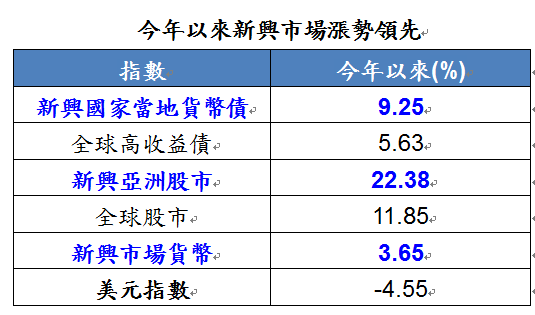

MSCI 6/20 正式宣布將中國 A 股納入新興市場指數,為中國近年改革成果投下贊成票,也在中國資本市場未來與國際深度接軌發展史寫下重要里程碑。事實上,檢視今年以來表現,新興股債匯市表現均領先成熟市場,堪稱最大贏家!

富蘭克林證券投顧表示,新興市場正值投資甜蜜點,四大利基包括經濟及企業獲利成長動能回升、評價面便宜、資金回流、以及政經改革加速,未來即使面臨聯準會升息與縮表的緊縮環境,在基本面改善及評價便宜的優勢下,反而營造豐沛的上漲潛力。建議投資人可提高新興市場投資比重,核心配置首選新興國家當地貨幣債券型基金,股市建議首選新興亞洲中小型股票、邊境市場,以及側重科技消費產業的環球新興國家股票型基金。

根據國際金融協會 (IIF,6/5) 預估,今年資金流入新興國家的熱況超出預期,受惠於美國川普總統的貿易政策擔憂消褪、聯準會升息步調溫和,新興國家股債市投資金額隨基本面改善而明顯增加,預估 2017 年外資流入新興國家總投資額可達 9,700 億美元,2018 年將再上看 1 兆美元,顯示這股資金熱潮將延續至明年,有助貨幣需求及資產增值機會。

富蘭克林坦伯頓新興國家固定收益基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) 經理人麥可.哈森泰博表示,在美歐央行收起寬鬆姿態趨勢下,拉丁美洲國家的巴西、哥倫比亞、智利及秘魯等卻還在降息,展現工業國家中難見的資本利得行情。目前配置側重拉丁美洲當地債,看好巴西、阿根廷等主要經濟體正朝回歸自由貿易並且進行有利企業經營的改革,並精選迦納等非洲邊陲國家,尋找跟國際市場連動性較低,能優先受惠當地經濟改善、通膨下滑及政策改革的投資機會。截至五月底,富蘭克林坦伯頓新興國家固定收益基金持債平均殖利率達 10.5%(註),高於主要債市指數水準,可列為高息資產首選。

富蘭克林坦伯頓亞洲小型企業暨新興國家基金經理人伽坦.賽加爾指出,著眼近年亞洲政府獎勵創新,包括南韓、中國及印度政府均推出有利中小企業營運的政策,許多公司透過強大的生產製造、行銷與管理系統,已經成為當地消費品牌的佼佼者。現階段聚焦民生消費、宅經濟、美容保健、資訊科技、金融深化五大趨勢主題投資,掌握亞洲創新經濟及消費商機。

此外,伽坦 ‧ 賽加爾指出,目前 MSCI 新興市場指數當中,科技類股權重約當 24%、已經成為第一大產業,反觀能源原物料與工業類股合計佔 MSCI 新興市場指數的權重由 2007 年最高 40% 到現在不到 20%。目前新興市場成功的科技公司不光是低成本的零組件製造商,很多軟體與服務公司也取得重大成就,他們是附加價值的創造者,創新能力強大且企業獲利穩定向上,搭乘網路經濟及消費升級的順風車。

資料來源: 彭博資訊,取美銀美林債券指數、MSCI 股價指數及 JP 摩根新興國家貨幣指數,美元計價截至 2017/6/21。

註:資料來源為富蘭克林坦伯頓基金集團,截至 2017/5 月。基金到期殖利率不代表基金總報酬率或配息率。

<本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>。境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,且投資前述有價證券總金額不得超過該基金淨資產價值 10%,另投資香港地區紅籌股及 H 股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。新興市場基金警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之費用。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站查閱本基金經金融監督管理委員會核准,惟不表示絕無風險。高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇