UBS報告:「再通膨」的辯論

瑞銀資產管理團隊

瑞銀資產管理深投資專家針對全球投資背景進行評估,在新出版的 Panorama 報告《「再通膨」的辯論》中點出未來六個月的關鍵機會與風險。橫跨瑞銀資產管理傳統與另類資產的資深投資團隊成員,更一起針對再通膨進行深入的討論。

報告重點:

• 全球都處在經濟、政策、地緣政治不確定性程度升高的狀況

• 從成熟國家股市與國家之間的角度來看,連動性都大幅下降

• 新興市場股市仍舊吸引人,尤其是相對於估值已經偏高的美國股票

• 高信念的主動式經理人將有蓬勃的機會可創造超額報酬

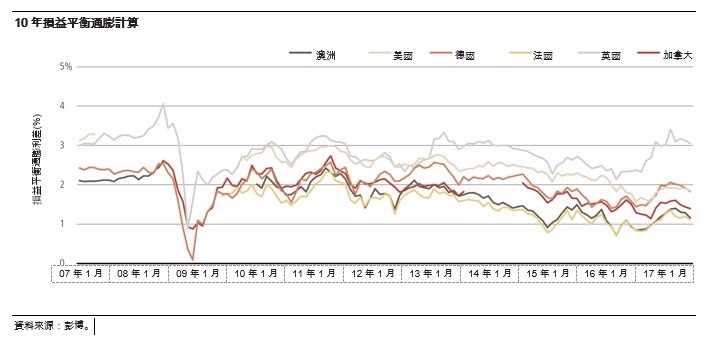

在過去六個月,資產配置團隊核心資產類別觀點的最大改變是,是對美國公債看法轉向正面偏多。從歷史經驗來看,失業率水準和薪資成長呈現正相關,核心通膨雖持續攀升,但走勢是緩和的,顯示通膨仍不明顯。不過,從公債市場對於川普總統改變議題,以及對美國成長與通膨影響的反應,可看出目前呈現過度樂觀的期待。

此外,我們預期結構性的通膨去化,包括人口老化議題會在接下來數個月中,成為左右殖利率能否持續大漲的關鍵因素。十年期美國公債,現在以相對於過往歷史的長期脈絡來說,大致處在合理價位。但是大部分其他主要已開發國家的公債目前看來已經偏貴,我們目前認為美國公債在殖利率攀升後,相對提供吸引人的投資機會,尤其是相對於德國公債。

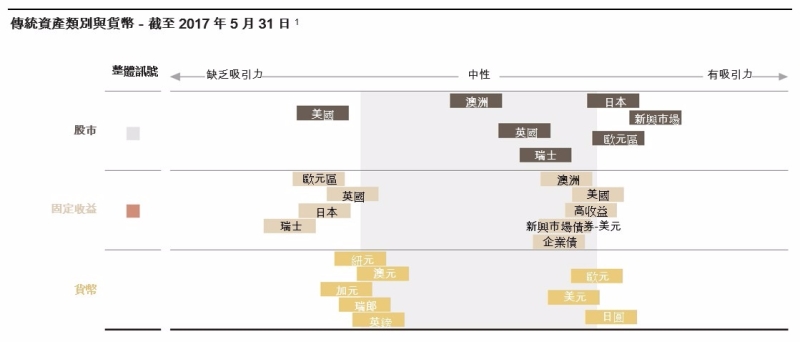

我們對全球股市的預期,和去年底幾乎維持不變。我們的分析顯示,美國股市的估值已經相對偏高。

關鍵問題是,獲利前景是否也跟著提高到足以合理反映已經漲多的股價。我們並不認為如此,且預期美國獲利已經超過經過景氣循環調整後的正常水準。因此答案看來,目前美國股市是處在偏貴的水準,但因期待也提高,因此就容易受打擊而失望。

在美國之外,我們看到估值具吸引力,且具有成長題材的市場,足以支持國際股市持續走強。在歐洲,我們依然相信歐洲獲利復甦故事正在凝聚動能。一開始受到歐洲央行寬鬆的政策和疲弱的歐元支持,而銀行的資產負債表重組現在大致結束,我們認為隨著自給自足程度增高,歐洲經濟將會有復甦。

我們也持續認為,在需求與獲利數據改善之下,新興市場股票整體來說仍很便宜。雖然新興市場可能是川普貿易保護主義下受影響的重點,但美國的減稅和擴大基礎建設支出的政策,卻是對新興市場有益。中國經濟大幅放緩雖仍是風險,但我們預期在 10 月份的十九大會議前,持續會有刺激政策出爐。

三個主要投資觀點主題

在我們三個關注主題當中所包含的全球不確定性,將使得規避風險的行為較先前金融危機後時期顯得更為頻繁與劇烈。不過,對於高投資信念的主動式經理人而言,這也代表著 10 年以來最為強勁的潛在機會組合。

1. 通貨再膨脹:成長與再通膨展望帶來的風險與機會為何?

瑞銀資產管理投資團隊所表達的多元觀點清楚彰顯了投資環境微妙的本質。

雖然市場普遍認為經濟正朝向緩步通貨再膨脹的方向發展,但是此轉變的程度和其對機會組合帶來的影響則端視市場而有所不同。而從一連串經濟與企業等相關數據改善的情況來看整體新興市場,尤其是亞洲地區,目前看來仍處於經濟擴張的初期。

2. 貨幣政策:貨幣政策的變化有多少程度已經反映在市場上?

我們的投資人明確同意貨幣政策的方向。聯準會在年底之前還可能升息兩次,而歐洲央行則預期在今年稍晚開始朝向政策正常化的方向發展。

2017 年之後的展望則較不明朗。雖然央行似乎已從 2013 年的「縮減恐慌」當中得到教訓,但是瑞銀投資團隊中的數位成員仍認為較預期為快的緊縮步調將會是主要風險之一。

3. 地緣政治:全球地緣政治發展 – 其造成的影響為何?

地緣政治風險仍舊是我們投資團隊的主要考量因素之一,雖然歐元區的壓力已經略有消退,至少短期內是如此。就長期而言,不確定性依舊存在,尤其義大利將於 2018 年初進行大選。

現在的焦點明確轉移到了東北亞,北韓與美國以及其亞洲盟國之間的緊張局勢仍舊居高不下。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

延伸閱讀

- UBS報告:全球經濟對於投資者而言 仍是正面的多

- UBS報告:美股領漲之勢將交棒? 歐元或將接棒

- 瑞銀上修台灣今年經濟成長率至11% 創近40年來最快經濟擴張紀錄

- 瑞銀:AI與半導體拋售近尾聲 建議投資人分批回補部位

- 講座

- 公告

上一篇

下一篇