跟低利說再見? 房市將步入後彭淮南時代

鉅亨台北資料中心

【文 / 住展雜誌】

明年,是房市關鍵的一年。除了雨遮不可登記新制上路之外,央行總裁彭淮南將退休,後續房市管制措施與利率的變動,可能會讓房地產市場產生新的化學變化……

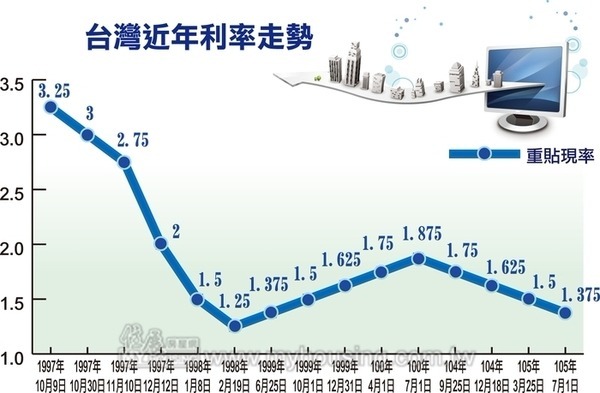

由於央行未跟進美國升息,台灣重貼現率持續位在歷史相對低水位,房貸利率更是殺到破底。據央行統計,五大行庫今年十月新承作「購屋貸款利率」竟連降至一點六二七%,創下近七年新低,僅次於九九年六月創下的一點六一六%(房貸利率,非重貼現率)最低紀錄。

房貸利率持續下探,不只讓社會各界跌破眼鏡,恐怕就連過去不斷提醒民眾「利率不可能一直都這麼低,要注意升息風險」的央行總裁彭淮南都始料未及。

攤開央行利率決策,上一波升息循環從九九年拉開序幕,「重貼現率」由當年第一季低點一點二五%,持續拉高到一點八七五%。當升息循環期間,有些學者、專家甚至預測不久的將來,房貸利率可能拉高到三%、甚至五%以上,沉重的利息將誘發房地產崩盤。

但事後證明,當初許多人的預測都錯了,因為央行不僅未再進一步升息,隨後利率更是一降再降,降到一點三七五%歷史次低。不只利率意外下調,近年銀行大幅鬆綁房地產貸款、積極承作相關業務,陸續推出低利率房貸、四十年房貸、二段式房貸等方案,讓人跌破眼鏡。

房市軟著陸 低利是功臣

談美廣告董事長林談直言,「不得不說,這波房市軟著陸,低利幫了很大的忙!」他解釋,金融海嘯後房價漲得太高了,如果央行沒有引導利率走低,那這波房價從高點掉下來可能會變重挫,不管是建商或是銀行都撐不住,搞不好釀成台版金融危機都有可能。

誠如林談所言,台灣房市之所以能夠成功軟著陸,降低對金融、社會動盪的風險,央行所營造的低利環境確實功不可沒。

低利雖讓房市軟著陸,但同時也產生一些後遺症。正詠建設董事長林信郎分析,低利減緩房價下跌速度,但在緩跌的環境下,催生出買方「未來房價更便宜」的心理期待。因為房價一年跌一點、隔年再跌一點,買房急迫性一旦消失,原本要買房的人就會轉趨觀望;買氣不出,成交量就難大幅反彈。

「買方考慮期拉得非常長」,確實是目前建案銷售時遇到的大難題。林談表示,現在回籠三次就下手買房,已經算很好了,因為回籠十幾次已經見怪不怪,甚至有一個客戶從預售看到成屋,成屋後又來看了好幾次,至少已看了三、四年。

林談笑問:「你不就是幾年前來看房子的某某某,還沒買房子嗎?」該客戶說:「對啊,反正不急、不急嘛!」

以前房市景氣好時,很多人買好幾間房子,買到跟銷售人員變好朋友。但現在卻截然不同,這種只看不買,看到跟銷售人員變朋友也不稀奇。這就是低利環境與房價緩跌之下,所衍生出來的有趣新現象。

今、明年利率將墊高?

或許,低利建構出一個低資金成本的環境,讓房市能夠緩著陸,但創造出低利的主要推手:央行總裁彭淮南,已宣布明年二月即將退休。現在社會關心的是,這位全球唯一的十四 A 總裁退休前後,台灣利率會有什麼變動?房貸利率有無再破底的可能?

畢竟就目前現況而言,台灣國內銀行放款總餘額爛頭寸已突破十兆元;銀行滿手閒置資金無路可去,似乎可能為了去化爛頭寸,而壓低利率來爭取不動產放款。

對此,台經院景氣預測中心主任孫明德認為,接下來利率不太可能有再降的空間,房貸利率最低就是目前水準了,要再往下殺低的機率也不大,銀行放款利率應會逐漸提高。

孫明德預測,年底前美國應會再升息一次,但台灣央行應該不會跟進,將續持目前利率水準。至於明年,由於彭淮南在第一季將退休,無論誰接任總裁,短期內的利率變動應該不會太大;假如明年升息,升息幅度應該也很小。

林談則大膽預言,今、明年升息的可能性都不大,因為明年是選舉年,而執政黨第一要務就是拚經濟,如果選在這個時間點升息,對執政者幫助不大。

林信郎則認為,台灣未來利率走勢還是要看美國老大哥的臉色,不至於會偏離太多。但現在買不買房子,關鍵已不是利率,而是在「房價風險」。

他解釋,現在房貸利率已經很低,不管升或降,對市場的影響都極為有限。其次,利率並不是唯一、或是最該注意的事,因為時下民眾買房最該重視的是房屋跌價的風險高低;假如未來房價持續下修,那「贏了低利卻輸了房價」,其實也不划算。所以,民眾買房前,必須先謹慎衡量風險得失。

最後打房手段該鬆綁嗎

確實,房價正面臨著修正風險,但也因為房市炒作風氣已熄滅,所以外界曾數次預期,央行將鬆綁最後一道打房措施:「豪宅限貸令」。

豪宅限貸令源自於一零一年六月,凡位在台北市七千萬元以上、新北市六千萬以上、其他縣市四千萬元以上的豪宅,貸款額度不能超過成交總價的六成。雖然選擇性信用管制多數已解除,但豪宅限貸令卻仍未鬆綁。

林信郎主張,央行毋須解除豪宅限貸令,因為豪宅是個特殊的市場;倘若解除禁令而又引發炒作疑慮,那對國家社會都不好。再者,買得起豪宅的人並不會受到豪宅限貸令衝擊,現在豪宅成交量仍不大,關鍵是有錢人「不願意買」,而不是「沒能力買」。因此,不妨把豪宅限貸令放著,也有些警示的作用。

解除豪宅限貸令,真的會引發炒作疑慮嗎?林談指出,現在社會反商情結強烈,且明年大選將屆,政府會更重視民意,所以他認為央行不會解除豪宅限貸令,因為解除恐會招致輿論批評。他預期,除非房市景氣急轉直下,大型建商掀起倒閉潮,央行才有可能解除豪宅限貸令。

總裁退休房市難預料

彭淮南退休一事,不僅牽動台灣經濟神經,更深深影響到未來房市走向。由於彭總裁所祭出的政策,大多是穩重、可預期,所以大家已經習慣「溫和」的環境,而房市也因環境溫和而把波動降到最低。

但是,明年新接任的總裁是否會跟隨彭淮南路線,那可是在未定之天。假如新總裁祭出較積極的政策,那利率波動變大、房市可預測性降低,也不是不可能的事。

本文摘自 2017 年 12 月 5 日出刊之《住展雜誌》429 期專題報導單元,同期內容除本文外,並有「減碳節能新趨勢 屋頂太陽能種電」、「第 25 屆中華建築金石獎」等,更多內容請參閱《住展雜誌》,並尊重智慧財產權,如需轉載請註明資料來源:住展雜誌,更多資料請上住展房屋網 謝謝!

來源:《住展雜誌》 429 期

更多精彩內容請至 《住展雜誌》

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇