上班族用3招 聰明使用年終獎金迎新年

鉅亨網記者陳慧菱 台北

根據人力銀行調查,今年企業發放年終獎金平均值為 1.3 個月,為近 3 年來最高;全球人壽表示,上班族辛苦了一整年,可以透過 3 招聰明使用年終獎金,其中別忘了檢視手中保障。

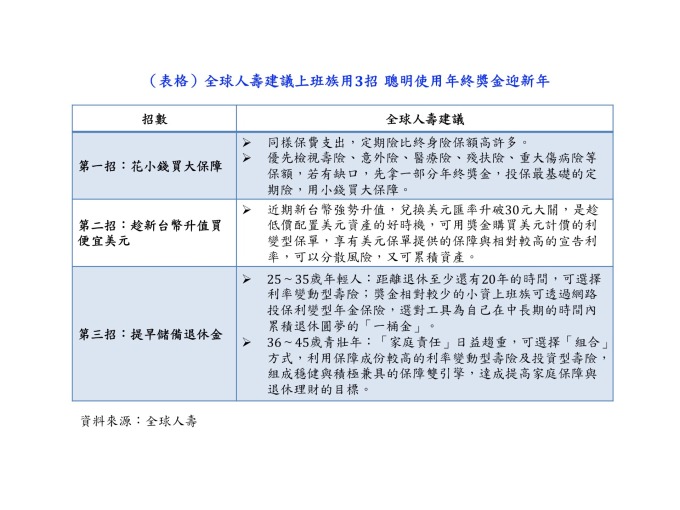

第一招:花小錢買大保障

全球人壽建議,上班族可以優先檢視自己的壽險、意外險、醫療險、殘扶險、重大傷病險等保額,若有缺口,先拿一部分年終獎金,依照自己的保障額度需求,選擇定期險類型的商品,在有限的預算下買足適合自己需求的大保障。

全球人壽表示,在相同的預算前題下,定期險可以買到的保額要比終身險高許多,因此在領到年終獎金後,上班族最應該優先購買的是定期險而不是終身險。

第二招:趁新台幣升值買便宜美元

近期新台幣強勢升值,兌換美元匯率升破 30 元大關,是趁低價配置美元資產的好時機。

年終獎金領得比較多的上班族,可以拿出一部分獎金購買美元計價的利變型保單,不僅能享有美元保單提供的保障與相對較高的宣告利率,而且透過資產配置的方式,除了可以有效分散風險外,還可以搭上全球經濟復甦的列車,參與更多累積資產的機會。

第三招:提早儲備退休金

領到年終獎金的同時,代表又過了一年,距離退休又縮短了一年。儘管每人薪資不同,但一定都會有退休的一天,提早儲備退休金,也可以讓自己在職場打拼時更安心。因此,對於保障規劃相對充足的上班族,可以開始著手找一個讓自己可以安心地退休的工具,讓年終獎金越滾越多,變成豐厚的退休金。

退休工具怎麼選,才能把錢花得漂亮又安心?全球人壽建議可以先衡量自己的年齡與可以承受的風險做進一步評估。以 25~35 歲的年輕人來說,距離退休至少還有 20 年的時間,這時可以選擇利率變動型壽險,其商品特色就是壽險公司會根據商品對應資產的投資績效,每月或每年宣告一個利率,若宣告利率大於預定利率,那麼壽險公司就會在約定的時點提供增值回饋分享金給保戶,保戶的保單價值就會有額外增加的機會,代表累積在保單裡的價值也會跟著變多,因此相當適合保守與穩健的上班族做為退休準備的規劃工具。

若之前已經購買足夠的新台幣資產累積型保單的保戶,那麼也可以考慮將年終獎金用來購買美元利變型壽險。透過有紀律地定期繳交保險費,就能積沙成塔,為自己的未來儲備出一筆退休金。

對於獎金相對較少的小資上班族可以透過網路投保利變型年金保險,善用「複利效果」為自己在中長期的時間內累積「一桶金」。

目前市面上躉繳利變型年金保險的投保門檻都不高,只要有多的收入就可以強迫自己累積資產,並透過快速方便的網路投保模式,讓小資上班族用習慣的載具留下錢財,也可控制自己手滑購物留不住錢財的習慣。

至於 36~45 歲青壯年,因為「家庭責任」也日益趨重,所以在選擇退休工具時,可以採用「組合」的方式來規劃,除了可以選擇保障成份較高的利率變動型壽險外,還可以搭配投資型壽險,組成穩健與積極兼具的保障雙引擎。

先透過利率變動型壽險穩健地達成家庭保障與資產累積的目標,再透過投資型壽險保單在建構家庭保障之餘,自主性地參與市場的資本利得機會。除了可以在責任重大時期提高家庭保障外,還可以穩健地達成退休理財目標。

全球人壽表示,要把年終獎金花得漂亮並不難,只要透過事先規劃,並且選對累積資產工具,就能讓年終獎金不斷「長大增值」,成為退休後源源不絕的現金流。學會把年終獎金花得漂亮,退休享樂沒煩惱。

- 川普關稅新政引波動 用主動式投資度過震盪

- 掌握全球財經資訊點我下載APP

下一篇