稅改新制股利所得申報二擇一小股民這樣選較有利

鉅亨網新聞中心

立法院三讀通過稅改方案,其中股利所得稅改採兩方式擇優適用,對於股票族來說,怎麼申報較有利?會計師建議,主要看申報適用的綜合所得稅率,若適用稅率 20% 以下,可選擇股利所得合併計稅,並使用 8.5%、上限 8 萬元的抵減稅額,而且當年度獲配股利在 94 萬元以下,不僅可免稅,甚至還能退稅,而綜所稅率 30% 以上的人,則適合選擇股利分開計稅合併申報。

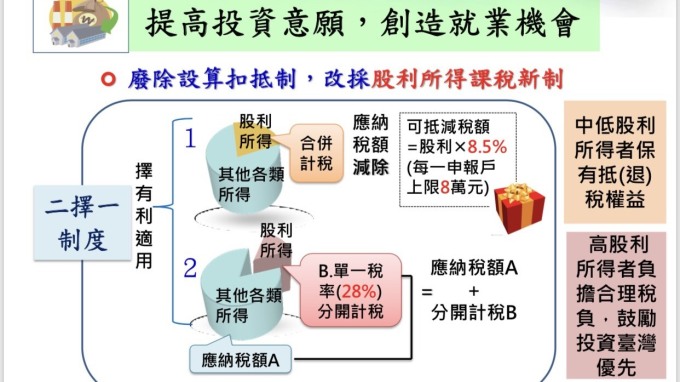

這次三讀通過的稅改方案,廢除設備扣抵制,改採股利所得課稅新制,個人股利所得計稅方式可擇優適用,看是要股利併入綜合所得總額課稅,並按股利的 8.5% 計算可抵減稅額,抵減應納稅額,每一申報戶可抵減金額以 8 萬元為限,還是股利按 28% 稅率分開計算稅額,與其他類別所得計算之應納稅額合併報繳。

KPMG 安侯建業聯合會計師事務所稅務部營運長張芷會計師表示,股利所得 2 擇 1,其中分開計稅部分,由單一稅率 26% 拉高至 28%,取代兩稅合一,對於經營事業的大股東而言,從現行有效稅負 49.7% 降為 42.4%,雖仍較外資股東有效稅負 36.8% 為高,但也拉近與外資之差距;合併計稅則維持股利併所得課稅,但享股利 8.5% 免稅額,每戶最高 8 萬元抵稅額,適用一般小額投資人。

資誠聯合會計師事務所稅務法律服務會計師洪連盛則認為,要看申報的綜所稅率是在 20% 以下還是 30% 以上。若適用稅率在 20% 以下的民眾,則可選擇股利所得合併計稅,並使用 8.5% 的抵減稅額。若適用稅率在 30% 以上的民眾,擇適合選擇股利分開計稅合併申報。

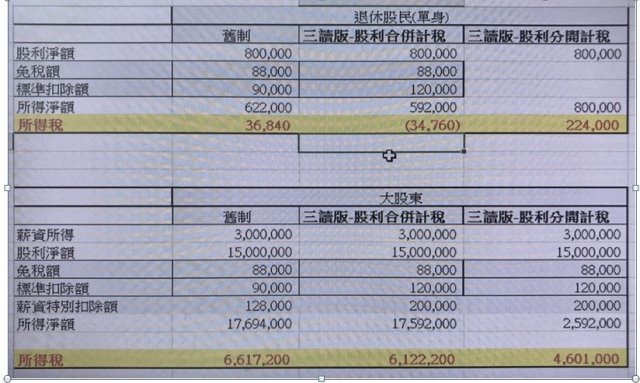

以一個退休單身民眾,若無其他所得,年股利所得 80 萬元,若選擇股利合併計稅申報,不但不用繳稅,還可以有 3 萬 4760 元的退稅收入,若其選擇分開計稅,則需繳納 22 萬 4 千元的稅負。但對於一個年薪 300 萬元、但有 1500 萬元股利收入的大股東而言,若採合併計稅則需繳納約 612 萬元的所得稅,採股利分開計稅合併申報的,則只要繳納約 460 萬元的所得稅。

▲立法院三讀通過稅改方案,股利所得申報新、舊制比一比。(圖/資誠聯合會計師事務所提供)

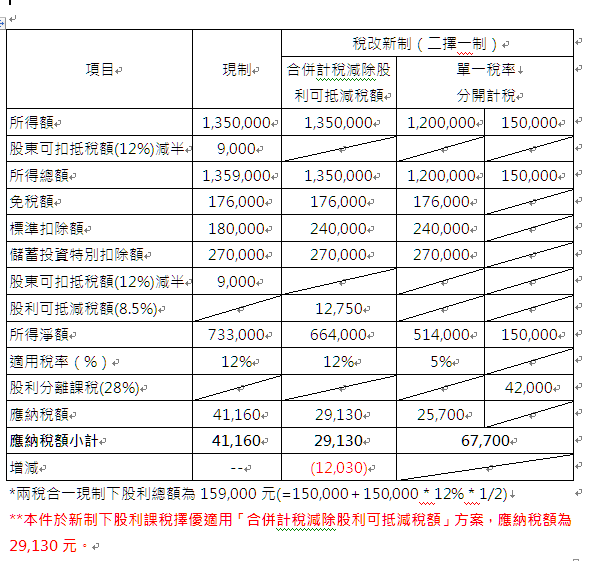

安侯建業聯合會計師事務所也試算,以退休夫妻來說,靠租金、股利、存款利息生活,股利年收入 15 萬元,平均扣抵率約 12%,房租年收入淨額(已扣除成本費用)12 萬元、存款利息年收入約 108 萬元,兩稅合一現制下股利總額為 15 萬 9000 元(=15 萬+15 萬*12%*1/2),但新制下股利課稅擇優適用「合併計稅減除股利可抵減稅額」方案,應納稅額為 2 萬 9130 元。

▲股利所得新舊制申報比較。案例:退休夫妻,靠租金、股利、存款利息生活,股利年收入 15 萬元,平均扣抵率約 12%,房租年收入淨額 12 萬元、存款利息年收入約 108 萬元。(圖/安侯建業聯合會計師事務所提供)

因此,對小股東而言,應選擇方案二合併計稅維持股利併所得課稅,但享股利 8.5% 免稅額,每戶最高 8 萬元抵稅額,應較為有利,稅改新制下,可節省約 1.2 萬元。

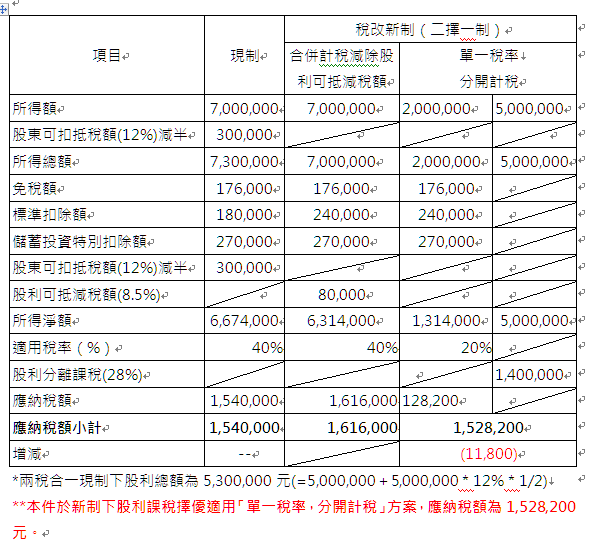

再以退休公司主管試算,若靠股利及存款利息生活,股利年收入 500 萬元,平均扣抵率約 12%,存款利息年收入約 200 萬元,兩稅合一現制下股利總額為 530 萬元 (=500 萬+500 萬*12%*1/2),在新制下股利課稅擇優適用「單一稅率,分開計稅」方案,應納稅額為 152 萬 8200 元。因此,對大股東而言,選擇分開計稅 28%,取代兩稅合一,有效稅負確實降低。

▲股利所得新舊制申報比較。案例:退休公司主管,靠股利及存款利息生活,股利年收入 500 萬元,平均扣抵率約 12%,存款利息年收入約 200 萬元。(圖/安侯建業聯合會計師事務所提供)

『新聞來源/NOWnews http://www.nownews.com/』

- 比台灣更宜居?東南亞成為第二人生新據點

- 掌握全球財經資訊點我下載APP

上一篇

下一篇