資金行情明顯升溫 熱錢外溢效應加速

鉅亨台北資料中心 2018-01-25 16:38

新台幣升值的負面效應被熱錢的資金效應抵銷,股市多方慣性不易立即改變,外資未連續賣超前不必預設立場,而低基期績優生技股隨時可能發動大行情。

文.馮泉富

全球股市龍頭美國表現犀利,三大指數進入日日創新高的噴出階段,截稿前道瓊指數已來到 26214 點,S&P500 指數來到 2833 點,NASDAQ 指數則攻抵 7408 點,充分發揮了資金加信心的力量。

景氣基本面升溫 加重升息壓力

是什麼樣的底氣讓市場信心滿滿呢?日前美國聯準會公布的褐皮書指出,聯準會轄下十二個地區大多數對於 2018 年的經濟展望相當樂觀,今年經濟將延續去年擴張態勢。接著國際貨幣基金組織 (IMF) 公布的最新「世界經濟預測」也將美國今年經濟成長率上修 0.4 個百分點至 2.7%,而 2019 年則從 1.9%調升至 2.5%。

而全球經濟受惠於美國的減稅方案,今年成長率上修 0.2 個百分點至 3.9%,是 2011 年以來成長最快的一年,主要因美國減稅方案將企業稅大幅調降,可望激勵企業增加投資,預計也將帶動主要貿易國家的經濟持續成長。

投資人需要留意的是,由於股市累積漲幅驚人,金融資產膨脹加速,景氣基本面上修的同時是否引發 FED 提前加速升息,樂觀之餘也該有風險意識。

一周前美聯儲第三號人物,紐約聯儲主席杜德利接受金融時報採訪時表示,減稅刺激措施增加了經濟過熱的風險,美聯儲的貨幣緊縮政策可能需要加快,三月進行升息並不是一個不合理的假設。

這般的暗示,雖然尚未受到市場認同,但也是善意的警告。再者,由於美股 S&P500 指數連續大漲後,整體殖利率已降至約 1.75%,而美國二年期公債殖利率約 2.08%,風險偏好低的資金可能轉向。

台灣外銷接單亮麗 景氣熱度支撐信心

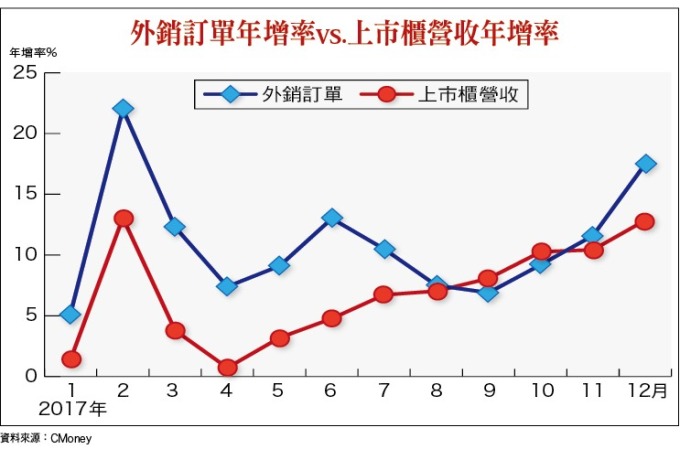

經濟部統計處新公布的 2017 年十二月外銷訂單數據,金額為 484.7 億美元,年增 17.5%,連十七個月正成長;2017 全年累計 4928.1 億美元,創歷年新高,年增 10.9%。

由年增率來觀察,去年十~十二月的外銷接單年增率呈現加速揚升,資訊通信產品及電子產品表現仍舊亮眼,絲毫不受蘋果銷售不如預期的影響。顯然,其他行業的訂單彌補了消費性電子訂單不如預期的缺口,也代表景氣呈現全面復甦的景象,而不是局部行業。

而十二月外銷訂單維持雙位數成長,再加上統計處預估今年一月接單金額約 450~460 億美元,因此,可合理預估上市櫃公司一至二月之整體營收水準將不會太差,這因素增強了市場持股信心,景氣基本面可望墊高台股下檔支撐。

至於新台幣大幅升值的影響,觀察外銷訂單年增率與上市櫃公司整體營收年增率的比對圖,去年上半年及十二月台幣升值確實造成美元訂單換回台幣計價的減損。不過,十一至十二月整體營收動能都呈現雙位數增長,仍屬強勁,基本面仍有著力點。

現階段新台幣升值之負面效應可望被熱錢的資金效應抵銷,股市的多方慣性不容易立即改變,在外資未出現連續賣超以前,暫時不必預設立場。

投資人惟獨要留意的是,第二季以後整體訂單及出口之增速會逐步放緩,主要是因為去年貿易表現太好,基期已拉高所致。

國內各機構皆預測今年出口成長率會明顯趨緩,台經院預估今年我國出口成長率為 3.65%,中經院預估 4.25%,行政院主計總處預估值則是 4.51%。

資金外溢效應 將擴及生技族群

當加權指數來到一萬一千點以上,成交量將伴隨著指數逐步擴增,無論下階段指數是否續創新高,交易結構產生的資金外溢效應將增強,也就是部分資金將持續流向低基期的族群。就分類指數而言,生技族群整理近兩年,如果基本面有轉好機會的個股,未來輪流登場表現的機率就高,猶如去年九月曾推薦的邦特 (4107)、麗豐 - KY(4137) 等,其實生技族群不乏本業將轉好的公司,例如台耀 (4746),是專業的原料藥廠,原料藥佔九六%、UV 吸收劑占 4%,其中原料藥前兩大產品:Polymer(膽固醇磷酸鹽類) 佔營收 53%、Vit D 衍生物占 13%。

其一至十月營收大幅衰退,主要是 UV 吸收劑為低毛利產品,台耀逐步退出市場所致,而 Polymer(膽固醇磷酸鹽類)、Vit D 衍生物兩類產品為高難度利基產品,能生產的廠商不多,台耀具有全球寡占領先地位,兩項產品毛利率皆優於平均毛利。

Polymer 產品為 2017 年營運動能貢獻最多的品項,年成長約 24 四%。其中關鍵產品 Sevelamer Carbonate 目前主要客戶 Impax 產品已經順利上市,其他廠商也陸續跟進,加上年底到明年初還會有 Colesevelam、 Sevelamer HCl 等兩項產品上市,預期 2018 年 polymer 訂單仍呈現全年產能全滿狀態。

Vit D 衍生物方面,Calcipotriol、Doxercalciferol 等有新產品出貨,2018 年將恢復正成長,有否極泰來的機會。展望未來,因學名藥市場競爭激烈,公司開始積極發展新藥合作部份,包括 CMO 產品目前已有四項新藥上市,兩項替原廠代工生產,雖目前占比不高,但已開始改善營收比重過度集中單一產品的缺點。

同時台耀也直接投資新藥公司,子公司台新藥本身進行 ADC 新藥開發,由台耀進行後段研發生產。台新藥去年八月併購日本新藥開發公司 Activus,取得原料藥奈米化技術平台,以及兩個眼科產品,2018 年將開始進行臨床,將申請 505b2 類新藥藥證,預計四至五年可上市,可望成為台耀未來新的長線增長動能。法人預估在沒有匯率干擾下,2018 年每股獲利可達 5.14 元,本益比有調升空間。

新引擎零件出貨成長 寶一受惠否極泰來

近一個月以來美股波音股價屢創新高,由於新機型的加速交貨,也將帶動相關供應鏈的出貨增加。根據 GE 資料顯示,LEAP 引擎 2018 年預估交付 1150 至 1200 顆,2019 年預估交付 1850 至 1900 顆,新舊引擎將進入交替高峰,訂單量可望持續成長。

國內的飛機引擎零件供應廠寶一 (8222),專注於發動機高溫段零組件 (引擎燃燒段、渦輪段組件),擁有 Nadcap 以及多家航太廠相關認證,屬於航太引擎 Tier 1 供應商。

2017 年主要係因新引擎零件製程 (LEAP、PW 系列) 仍在開發以及轉量產初期,成本支出較大,且出貨狀況不如年初預估,加上匯率影響,使營運衰退。目前公司預計四月份新廠機台進駐完畢,約再經一個月認證便可正式投入營運,新廠將專注於車洗等機械加工件生產,預計機械加工件較易達經濟規模,有助於營運表現穩定,而本廠將著重於特殊製程零件開發與量產。

預估 2018 年新引擎零件逐漸通過認證以及轉量產,毛利表現可望逐漸改善,公司預期 2018 年來自新引擎營收佔比可望超過一半,較 2017 年的 15%大幅提升,法人預估 2018 年毛利率可拉升至 19%以上,每股稅後獲利約 0.92 元,呈現否極泰來之勢。

來源:《理財周刊》 909 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多#高盈餘高毛利

上一篇

下一篇