〈鉅亨主筆室〉美元、美股、美債「倫理崩盤」!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

美股未來的回檔修正,會像似台股大立光的方式??當一個上市公司未來成長動能,被主要的外部投資者懷疑;而且公司價值已完全彰顯後,股價難免會歷經事件考驗。這些事件有的並非是利空、甚至還是利多。但為什麼針對預期利多之下股價還會跌??這要從投資者、不是單純從公司經營角度去看。每次股市崩盤時,不少國內外證券主管機關,為安撫驚慌失措持股者,多會不斷強調該經濟體基本面非常好;這類似對失戀人、單相思的安慰,根本違背最基本道理。早在 19 世紀亞當斯密斯「國富論」,就已回答這問題;這位近代經濟學鼻祖說過,價格是由市場上那一隻「看不見的手」(Invisible hands) 所決定、就是刀叉型的供給與需求。在崩盤的時候不斷強調,市場的基本面、供給面無虞;這不啻告訴失戀的人,不要傷情、你的條件很不錯。這種安撫方式只會越搞越糟,因為問題的根本是、為什麼對方要跟我「切八段」?不是我如何優越?

貳、探究真相要由各個角度、至少是我與對立方、最好是三 D 討論!

在探究一個問題的真相,或是預測一個議題最大未來可能發展,最被忽略的是,只站在自己這一方;沒有站在對立的一方去看。結果是瞎子摸象,說盡好話、最後預測結果遠離事實發展。這次美國股市崩跌,要由投資人立場去看;當所有富豪多買不起豪宅時;即使是頂尖建築團隊,在曼哈頓打造摩天大樓也會跌價。以經濟學最經典邏輯,投資模型就是在有限預算下,追求有價證券資產配置報酬最大化。這與在 Marshall 消費者效用理論,或是廠商利潤最大化理論求解方法完全一樣。就是運用數學 Lagrange 函數,去推導出第一階微分方程、求出最適組合。但目前的現實情況絕對是,如果運用函數,去求解美國資本市場效率前緣,資產投資配置可能會發現;其 Lagrange 二階微分方程矩陣數值方向,可能完全違背該有的正負數。換言之,在一階微分方程的解集合式不成立的;股票、金價、債券、貨幣的最適組合,全數被二階矩陣否定掉了。這是因為理論成立的背後,有很多無法「不天真」的假設。例如在無風險利率下、融資 (借錢買股票) 與融券 (借股票放空),多是無限制的;這在現實世界絕對是不成立。券商對投資人融資與融券保證金,每天多在算計;每次大波動收完盤、放空的與做多的多是心裡小鹿亂撞、還談什麼 CAPM 八大假設?

在現實的財務世界中,「投資」是有機會成本的;因為多數投資者資金絕不是包山包海,多是投了東、就難有資金去買西了。不要說一般投資人、股權、避險基金也多一樣。就投資者角度,當甲的「股價預期邊際價差利潤」降低後,它會轉移注意力去檢視其它標的;尤其對於那種高不可攀的股價,蠢蠢欲賣的心態遠比驕繼續傲持有還濃;時不我予的時候,什麼股王股后多會反璞歸真。所有的機會成本就是那麼渺小、不足為道的利率;但是投資組合的全部「必需報酬率」,是相當可觀的。那些過去根本被看不上眼的 0.25% 等,在不斷升高之下,由小蝦米變成大鱷魚。

CME 用什麼工具去做為利率的避險合約?美國債券殖利率。因此短期貨幣市場所對應的是,3 個月或半年期公債殖利率。這就像台灣的票券循環 NIF 利率一樣,企業非常短期的資金調度。定期存款所對應的是 2 或 3 年期公債殖利率,多數國家銀行體系多只准許存款人,以固定利率做複利定存最高期限三年。而 5 與 7 年期的殖利率,大多被視為發行公司債參考;公司債一般存續期間 5 到 7 年。而 10 年期國債是全球資本、貨幣市場利率中流砥柱,等同 SDR 貨幣中美元地位;透過各國彼此之間匯率的連結,所有債券殖利率必然與其形成平行價差,如果發生發散不收斂時刻就有套利空間。而 30 年期殖利率是觸及企業長期資本支出,對企業而言 2 年期以上的債務,就是長期負債了;30 年期的是最長期的,這對於企業或是個人多是一個世代的負債了。

因此即使美國債券殖利率,在 2 月 21 日開始進行前所未有的大拋售;它的預期效應形成利空出盡,美國債殖利率在 2 月 21 日止跌,這就是縱向發展的利空出盡。這種發展不會令人意外,因為所有的有價證券價格,多是針對事件預期在事先游走;因此 2018 年 2 月 21 日起的大賣美債利空,應該早在 2018 年初就發生。財政部要賣出多少美債?一、三個月期的為 510 億美元。二、六個月的為 450 億美元。三、兩年期的為 280 億美元。四、五年期的為 350 億美元。五、七年期的為 290 億美元。六、還有 2 年期的浮動利率為 150 億美元。但是在橫向發展上卻非如此,美國各個年期國債會影響,其它固定收益的利率;最簡單的如公司債。公司債本息違約機率要高於政府公債,因此它的票面利率必然要高於公債,當公債殖利率水漲船高之際,公司債也會被推升。那再推論到投資型保單?則情況也是一樣。

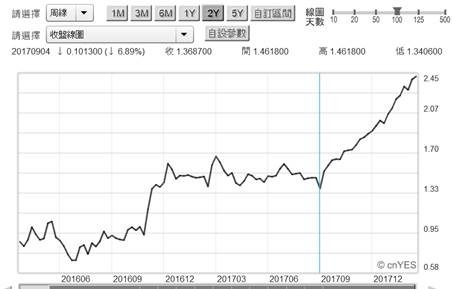

叁、不要小看 0.1% 的利率、牽一髮動全身!!

由美債 2 年期殖利率周曲線圖檢視,其實自從 2017 年 9 月 5 日,殖利率即由 1.386% 不回頭地直奔近期 2.45%?2018 年 2 月 21 日是空頭的結束?還是只是短暫的休息?以 Fed 每個月縮表的資金規模為比較基礎,此處的殖利率暫停揚升只是短期現象。但未來的資金供給還是緊縮的,雖然幅度不至於加大,但是升息的節奏卻會加快;在此必然的趨勢下,債市空頭的暫停、可能只是一個短期現象。另外一方面利率橫向發展將會觸及、影響實際經濟如企業資金調度、存放款、及股票投資、企業之本支出與消費者房貸。如果這一些負面變化會使得內部人感受,企業成長動能會受到影響;這在企業「財務長」職位上,會比 CEO 強烈。公司財務長每天多與金融機構交手過招,會有比衝刺業務的 CEO,更具備專業信息。當資金運用機會成本顯著增加後,內部與專業經理人所必需改變的,就是低成本推動業績高成長的模式,將被挑戰或是要趕快改變。於是整條效率前緣曲線圖發生全面性變化;曲線圖相右下方移動。預期報酬率下降,但是風險增加。在這種情況下、股市類股結構必然轉變,主流類股會發生轉變;兵隨將轉、投資者需要跟隨潮流轉換。生活是內容比外表重要,東西是便利、耐用、實用比品牌重要。投資股票跟人與人之間感情不同;有仇速忘、有恩必回者、人生絕對是富有與快樂。但投資是獲利為首要,主要在風光時要擁有它、不見得一定非得與它天長地久、陪伴她度過終老的一生、 由上市抱到下市。

道瓊工業指數是要投資正的、還是反向 ETF?從圖一道瓊工業股價指數檢視,2018 年 1 月以來至今走勢變化,可確認的是,2 月 4 日與 2 月 5 日這兩根長 K 線,是確認了美國股市歷史最高點是 26,616.71 點。這個點數可能是後無來者、前無古人。一、財務理論的經典名言是,價格是由非常多的信息所形成,或是說價格的背後有很多複雜信息。由這兩根道瓊的大長黑,投資人看到、或是品嘗到的信息是什麼?由多方的立場,多頭會認為:從 2017 年 10 月以來至今,多是在幫資本市場打工。早知道會有今日場景,在 2017 年上半年就應該退出股市。二、對於空頭而言,他會懷疑為什麼多頭會在,股市為何會「選」在 2 月 4 與 5 日大跌?或是對立多頭為何這麼緊張?要在這時奪門而出?在葉倫交棒給鮑爾時?在南北韓正在親密時刻?這是對於朝鮮半島危機的利空出盡?還是意味著未來戰亂開始?莫非鮑爾是生辰八字帶煞、他的任務就是搞倒多頭、當 Fed 主席來亂的?其實這一些難題,我們多無法事先預知,如果這次股市的大跌是短期,則它針對的會是一個事件;但如果跌勢是中長期,那肯定會是一連串不好的事件。這一些不好的事件會在未來出現。由美國失業率、PMI 指標與物價檢視;實體經濟並沒有大到如此,殺傷力這麼大規模的利空,將股市打到如此遍體鱗傷。由財務理論觀點,這次美股大跌只是因為,美元、債券殖利率、及股市之間互動失去均衡關係、就是失控與失衡;失控是指多空雙方多煞不住車,失衡是指沒有穩定的成交紀律與節奏。

肆、結論:美元與債券殖利率、股價指數必需取得三方均衡!

一、三者正常的關係是,從風險最高的有價證券股票開始,它的巨變會影響債券、最後才是美元。股票→債券→美元,股價跌、債券要漲、美元指數是上揚的;而股票漲→債券價格跌→美元指數弱勢。債券就是類貨幣,因此債券價格與美元指數是同向關係,但股價與其它兩者關係是逆向的。二、但現在美元貨幣與資本市場,所呈現的關係卻不是這樣。如果不計較股市,則債市與美元的關係失控;股市的預期報酬最高,但風險也是最高,最平穩的是債券與貨幣關係。貨幣市場的供給者是 Fed,它並沒有失序;它多是按照既定、已宣告的計畫在運作;因此不會有預期不到的群聚與讓人抓狂事件,頂多會有單一或是偶發的 Event 發生。但是貨幣的需求面?這要由企業與消費者的需求動機去檢視。就是企業的交易、預防與投資動機,消費者對於交易、預防與投資動機。

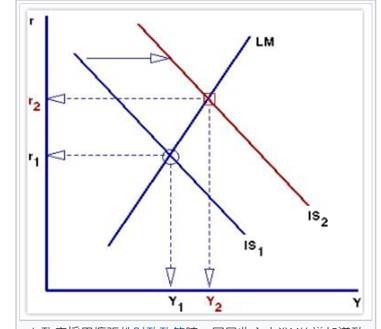

三、不用 IS-LM 模型,光是膝葢想就知道,在大家對於通膨預期到這種火熱程度下,與投資或投機動機成反比關係利率,必然迫使投資增加幅度下降。在凱因斯流動性需求理論中,投資需求是指向有價證券、及固定投資。像目前這種股債雙跌情況,讓我們思想起 1989 年日本股市泡沫化。1990 年後,日本歷任政府如何投藥多無法抵擋日經指數的空頭苦命。我們並不在此時就武斷地說,美國股市泡沫化於 2018 年 2 月 5 日。但當這種三方失衡關係無法改善前,對於債券與股票市場的破壞力是相當可觀的。

(提醒:本文為財金研究分享,運用財務理論與當前時事作分析,文中有諸多是假設性議題、對股債市無多空立場;說明與判斷標的多無任何推薦與貶損,只為研究用,不為任何引用本文行銷或投資背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多#帶量跌破均線糾結

- 講座

- 公告

上一篇

下一篇