全球晶片業大併購浪潮下,「中國芯」逆襲還需要多久?

鉅亨網新聞中心

本文來自華爾街見聞旗下「全天候科技」,悅讀更多請登錄 www.awtmt.com 或關注微信號「全天候科技(ID:iawtmt)」 。

迫於增長放緩、成本上漲的壓力,為簡化組織結構和產品線,2015 年起,晶片業颳起了一陣「併購潮」,延續至今。

3 月 2 日,據路透社報導,晶片製造商微芯(Microchip Technology Inc.)宣布,將以美股 68.78 美元、總計 83.5 億美元的價格,現金收購美高森美(Microsemi Corp.),這一價格較被收購公司 3 月 1 日 64.3 美元的收盤價溢價 7%。

目前,該筆交易正在等待美高森美公司股東同意,預計將於今年第二季完成。摩根大通作為微芯科技的財務顧問,將為微芯科技提供 56 億美元的收購融資。

公開資料顯示,美高森美是一家總部位於加州亞里索維耶荷 (Aliso Viejo) 的公司,其為航天、國防、通信、數據中心以及工業等領域提供高性能模擬和混合信號集成電路、半導體。

微芯公司則製造各類晶片,Gartner 的數據顯示,微芯單片機全球 8 位單片機付運量排名第一,在全球共設有 45 家銷售辦事處,工廠 3 座,擁有 4500 名員工。這次交易將可增強微芯在計算機、通信等領域的實力。

然而,這僅僅是晶片業重組的最新個案,晶片業併購、抱團取暖之風已經持續了很長一段時間。

金融數據提供商 Dealogic 的數據顯示,2014 年,全球晶片業全年併購案 369 宗,併購交易規模 377 億美元。

到了 2015 年,這一數字持續走高。根據國際半導體產業協會公布的報告顯示,2015 年,全球晶片行業的併購交易額超過 600 億美元,當時預計 2016 年和 2017 年可能分別為 1160 億美元和 930 億美元。

而博通對高通的收購要約也於 2017 年提出,高通要求博通將收購要約價提至 1600 億美元,並涵蓋高通 250 億美元的債務,一旦交易成功,這將成為半導體行業史上最大併購案。

雖然中國晶片業近幾年有一定進步,但在全球晶片業整合大潮下,中國企業也面臨着巨大壓力。

全球晶片業大併購進行曲

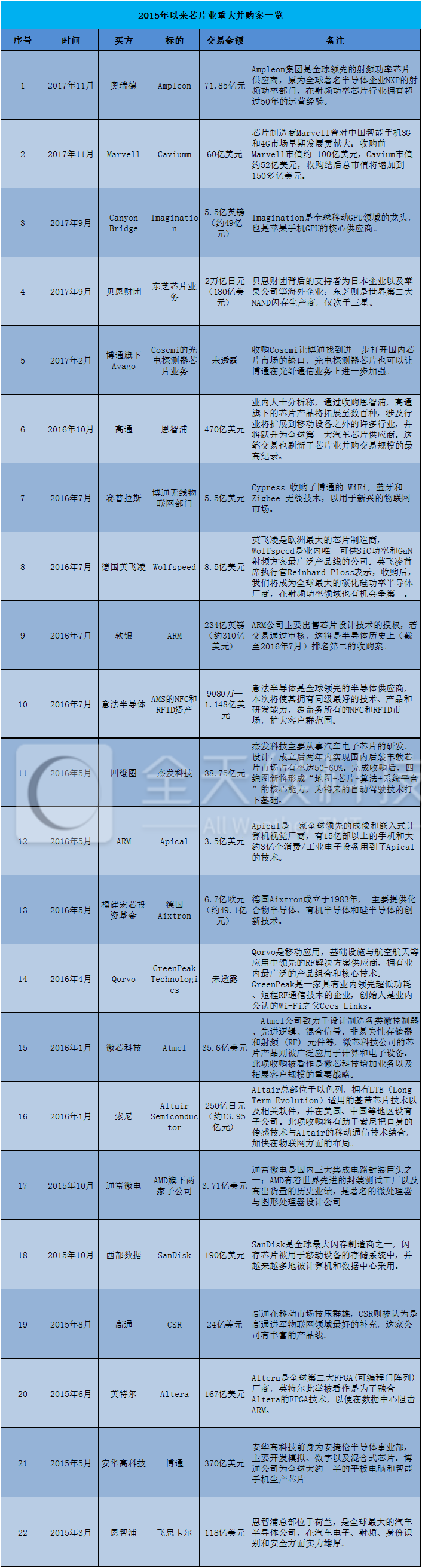

Dealogic 數據顯示,2015 年以來晶片公司併購案數量為 276 宗,相較 2014 年的 369 宗,晶片公司併購案數量呈下滑趨勢,但單個併購案的交易規模卻更大了。

全天候科技統計發現,2015 年,全球晶片業最大規模併購交易是安華高科技斥資 370 億美元收購博通。交易總額中,現金達 170 億美元,股票價值約 200 億美元。合併後,新公司的企業價值將達到 770 億美元。

2016 年 7 月,軟銀以 234 億英鎊(約 310 億美元)收購 ARM,一舉成為了半導體史上(截至當時)排名第二的收購案。

僅僅三個月後,這一記錄就被高通打破。2016 年 10 月,為擴展晶片品類、擴大業務範圍,高通宣布以 470 億美元收購恩智浦,刷新了晶片業併購交易規模的最高紀錄。

2017 年,單個併購案規模還在持續上升。去年 11 月,博通提出以 1030 億美元收購同行高通,每股報價 70 美元,其中包括 60 美元的現金和 10 美元的博通股票。

隨後,高通拒絕了博通的收購,稱報價過低,「嚴重低估」了高通的價值。高通部分投資人表示,博通需要把收購價提高到至少每股 80 美元。雙方的收購拉鋸戰由此展開。

近日,英國《金融時報》稱,高通已經放棄了反對被博通收購的意向,並且願意就晶片業務達成協議。高通還要求博通公司將收購要約提高到 1600 億美元,並涵蓋高通 250 億美元的債務。一旦交易成功,這將成為半導體史上最大併購案,新公司也會成為超級「巨無霸」,改變整個晶片行業現有格局,讓博通成為行業第三,僅次於英特爾和三星電子,在無線通訊晶片領域將處於絕對壟斷地位。

(圖表內容由全天候科技根據公開資訊整理)

為何颳起「併購潮」?

長期以來,迫於增長放緩、成本上漲等壓力,晶片製造商就通過併購的方式,一方面獲取新技術,另一方面削減製造、銷售和開發等成本。

2015 年,Gartner 預計,當年全球半導體行業營收將下滑 0.8%,這也是 2012 年以來首次出現下滑。2016 年的數據則顯示,半導體行業營收為 3397 億美元,比 2015 年降低 1.5%,前 25 大半導體廠商的總營收增長近 7.9%。晶片業這種低增長、甚至下跌的大環境,直到 2017 年才開始有所好轉。

但晶片企業很多都是高資本輸出,卻無法獲得高回報。以三星為例,其在 2017 年資本支出中有大約三分之二用在了半導體方面,近三分之一用在了顯示屏方面。標普全球市場情報的數據顯示,三星在生產半導體、顯示屏以及其它產品的新設施或現有設施上的投資增長近一倍,因此,其 2017 年的資本支出超越了中石油(290 億美元)和中國行動(270 億美元),成功登頂 2017 資本支出 Top10 榜單。

三星的利潤增長卻出現了「疲軟」狀態。據三星發布的 2017 年第第四季財報,其營業利潤為 15.1 兆韓元(約合 921 億元人民幣),低於路透社調查的分析師預期平均值(970 億元人民幣)。

2017 年 11 月,摩根士丹利還在研報中指出,由於閃存晶片價格下滑,晶片業已經接近觸頂。

晶片企業在意識到這一發展趨勢後,則採用併購的方式來降低成本。安華高科技當時預計,其在成功收購博通後,從 2017 年起可每年節省 7.5 億美元成本。

甚至還有業內專家表示,晶片製造商數量的減少,有望緩解價格競爭態勢,行業倖存者也可整合互補產品線。這種態勢可以削減銷售渠道投入,製造商也能銷售大量可更好地協同工作的晶片產品。

另一方面,對於收購方而言,很大程度上可以助其擴大業務範圍,獲取新技術,甚至在一定程度上打擊競爭對手。例如,通過收購 Cosemi,博通可以找到進一步打開國內晶片市場的缺口,同時,光電探測器晶片也可以讓博通在光纖通信業務上進一步加強。英特爾收購 Altera 則獲取了後者的 FPGA 技術,從而可以在數據中心阻擊 ARM。

國際半導體產業協會還預計,接下來十年,半導體產業很有可能從橫向整合進入到上下游垂直整合階段。整合從橫向到縱向,晶片廠商綜合實力越來越強,產業集中度越來越高,寡頭壟斷的格局可能得到進一步強化。

中國芯或將逆襲

全球範圍的併購大潮,對中國晶片產業的發展也有著深遠影響。

從智慧型手機來看,IDC 數據顯示,華為、OPPO、小米都衝進了 2017 年智慧型手機銷量前五,但除華為外,其它整機廠商的晶片供應鏈高度依賴高通等國外公司。

今年 1 月,高通還宣布,與聯想行動通信科技有限公司(Lenovo)、廣東歐珀行動通信有限公司(OPPO)、維沃通信科技有限公司(vivo)和小米通訊技術有限公司(Mi)分別簽署了諒解備忘錄(MoU),四家公司表示有意向在三年內向高通採購價值總計不低於 20 億美元的射頻前端部件。

未來一旦供應鏈企業出現意外(例如併購、產品漲價),中國幾大手機製造商就會受到衝擊。即便中國企業可以通過併購審查提出一些有利於國內產業發展的條件,仍然難以阻止併購行為本身。

近年來,在政策和資金的雙重支持下,中國晶片企業的發展還是取得了一定成效。

2014 年 6 月,國務院發布了《國家集成電路產業發展推進綱要》,為較短時間內實現我國晶片產業跨越式發展提出了戰略目標。

僅過了兩個月時間,國開金融、中國煙草、中國行動等 15 家企業共同組建了一個國家級基金(以下簡稱「大基金」),用以給晶片產業鏈中的設計、封測和晶圓製造等關鍵環節提供資金支持。

該基金初期計劃規模 1200 億元,實際募集資金接近 1400 億元。同時,各級地方政府成立的集成電路發展基金總規模超過 3000 億元。「大基金」 成立不到一年時間,就在 25 個項目中投資了 400 億元,包括一批國內晶片領域的龍頭企業,如紫光、中芯國際、中興通訊、長電科技等。截至 2017 年年底,國家集成電路產業投資基金已投資額超過 700 億元,其中約 60%的資金投向半導體製造領域。

根據中國半導體行業協會的統計,2016 年我國集成電路產業銷售額達到 4335.5 億元,年增率增長 20.1%。其中,位居產業鏈高端的晶片設計業繼續保持高速增長,銷售額為 1644.3 億元,年增率增長 24.1%。

IC insights 的報告顯示,全球純晶片設計公司 50 強中,2009 年只有一家中國公司——華為旗下的海思。2016 年,中國進入該榜單的公司增長到 11 家,包括海思、展訊、中興、大唐、南瑞、華大、銳迪科、ISSI、瑞芯微(Rockchip)、全志(All winner)、瀾起科技(Montage)。

2017 年,我國晶片業也取得了一些亮眼的成績:華為海思發布了全球首款 10 納米技術的 AI 晶片;裝備了國產晶片的超級計算機「神威 · 太湖之光」榮獲世界超算領域的三連冠;紫光和海思躋身全球前十大晶片設計企業行列,在全球晶片設計前 50 強中,中國企業占據了 11 席;華為也順利地在高端機型中使用大量海思麒麟晶片,不再受制於人。

相較於國際先進晶片技術,我國的晶片業發展水平仍然有一定差距。隨著 5G 時代的來臨,我國晶片業要想在 2020 年完全擺脫對外企的依賴還有一定難度。

人民網 3 月 1 日的一篇文章中稱,「中國芯」想要真正逆襲,依然面臨諸多挑戰,一個是技術差距,另一個是製作水平的薄弱。但該文認為,2018 將成為中國 5G 晶片發展的關鍵年,相信在強有力的政策支持下,加上國內廠商的不懈努力,中國 5G 必將在不久的將來真正引領世界。

『新聞來源/華爾街見聞』

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 這位馬來西亞華人 如何以年薪2億美元高居美企CEO之冠?

- 外送業超級併購來了?Uber傳最快本周吞下Delivery Hero

- AI派對要散場了?美銀:這些被遺忘類股準備怒吼

- AI催生超級併購潮!全球2026年總交易額上看4兆美元、巨型交易占近半

- 講座

- 公告

上一篇

下一篇