〈鉅亨主筆室〉未來美元續強關鍵在中國!

鉅亨網總主筆 邱志昌博士

壹、前言

本文再次深入研究通貨緊縮經濟問通,並探討中國人民銀行寬鬆貨幣政策,與其地方債置換;及人民幣將成為全球各國央行準備貨幣,對美元指數之影響。最後認為:一、近25年長期以來,中國房地產價格趨勢已開始下滑,其衍生之財富效果也已漸漸淡化;本文即將確認,中國自2015年2月4日起進入通貨緊縮。二、未來美元指數之關鍵因素,就在中國人民幣為軟着陸,所需執行之寬鬆貨幣政策,及人民幣必然成為,全球準備貨幣等多空因素中。本文側重於通貨緊縮、中國經濟及貨幣政策之討論。簡言之,中國貨幣將成為美元指數續強與否之最大變數;此變數對美元指數有利空,也有非利空。

貳、當資產財富效果消失、會浮現有效需求衰退終致Over Supply!

容本文再贅述,貨緊縮(Deflation)是指,整個經濟體物價水準全面下降情勢。本文依此對通貨緊縮,做較更接近量化之定義為:一、物價水準全面下跌,是指消費者物價指數(以下皆稱:CPI)、與生產者物價指數(以下皆稱:PPI)、及躉售物價指數(以下皆稱:WPI),這三種物價指數都全面下跌。二、當CPI下跌時,即表示廠商銷售利潤正在減少;而PPI之下跌,則表示最上游原物料供應者,其收益也正在減少。當CPI與PPI多同步下跌多時,則表示全部生產者利潤,多已經處在衰退階段;另一方面也顯示,消費者購買意願已經降低。

圖一:美國CPI與PPI自2014年5月雙降,鉅亨網指標

但若工資存在向下僵固性(Rigidity),則當CPI下降時、實質購買力將是增加的;在此情況下,消費者為何不願提升其購買意願?因為資產增值所帶來之原賦效果(Endowment Effect)已經消失。當我們所住的房子,它的市價處在增加趨勢時,我們會因為這種趨勢感到「很有錢」;這與手上持有股票情況是一樣。如果我們現在手上股票,每天多以漲停板收盤;則可能不必到一個月,就會感到每天朝九晚五工作真是太辛苦了。這兩種資產與有價證券多因市價上揚,而令持有者感到財富增加之感覺,就是經濟學家皮谷(Arthur Cecil Pigou)所提之「財富效果」(Wealth Effect),也是個體經濟學常提之「原賦效果」。皮谷是新古典學派經濟學者,該學派主要經濟理論為:是產品之邊際效來決定產品價格的。在個體經濟學中,正常品(Common Goods)之邊際效用大多是遞減的(Decreasing),因此在此原則下,產品價格並沒有向下僵固性;因為當你非常饑餓時,第一碗飯是非常有飽足感,但第二碗飯就有點過飽了,邊際效用降低、願意付出之代價降低。

這種論述是與1936年後,凱因斯學派學有很大不同。凱因斯學派認為,在正常供給與需求下,物價有向下僵固性;就是在習慣上物價只漲不跌。其實這兩派學說並無對立,它們多在詮釋過去與未來總體經濟現象。需求與供給是所有市場一雙見不到的手(Invisible Hands),兩者是相對的(Relative)。就是當供給大於需求時,均衡價格會下降;反之則會上揚。在2004至2008年間,消費者由於擁有財富效果;房地產與股票之價格同步上揚,因此讓他們充滿財富效果,增加之生活需求相對大於供給,以致於PPI與CPI多連袂上揚。但在2008年全球金融風暴後,這財富效果開始不穩定浮動,最後也使原賦效果盪然,漸漸出現需求衰退徵兆,造成相對供給過剩(Over Supply)。[NT:PAGE=$]

一、在這些已經是供給過剩之市場生產者中,如果這些生產者它們是在2008年以前以槓桿、即舉債進行產能擴張者;則現在所面對Over Supply經營壓力,將大於已經去槓桿廠商。目前這些以舉債擴張廠商為求生存,必需將產品價格壓低,去保有或搶佔產品市佔率,以求取營業現金流量持續流入;否則會有短期債務違約風險。而這些廠商壓低售價結果,就會使該產品市場進入價格競爭。二、而再由消費端檢視,如果消費者居家所住之房屋資產,及手上所持股票是持續增值,則其未來消費需求將必定是增加的。但目前全球主要國家之經濟情勢並非完全如此:(一).在歐元區之經濟狀況是為兩極化,除主要幾個國家如德國、法國、英國、荷蘭等國外。歐元區其它國家,房地產價格在2008年泡沫化後,已無法回復到原有水準。而股票市場也一樣,南歐幾個已發生主權債務危機國家,其股市發展也遜於德、法等這些國家;歐元區中財富效果不均現象相當嚴重。(二).在中國,則因為傳統產業生產過剩,如鐵礦砂、石化與紡織產業等,多還處在供給過剩階段;且在這些產業中不乏有大量舉債者。如近期主筆文已知之,目前已知中國企業債總額約為14兆美元,遠高於美國之11多兆美元;中國目前國民生產毛額約為9.18兆美元,而美國年GDP總值約為16.8兆美元。有不少中國企業還在目前生產過剩下,仍未進行去化多餘產能之工程;中國企業債務問題相對較美國要大。如果全球貨幣市場走向升息,則對中國企業的債息壓力最大。三、以個體經濟學廠商理論言,雖然在這種情形下,廠商在市場上產品售價,會使廠商處在虧損狀態;但在各個市場中,只要售價高於固定成本,廠商仍然可以繼續生產;一直要到連固定成本多已無法照顧到時,生產者才會心甘情願退出市場。四、換言之,當產品價格多不夠企業攤提當年折舊費用(Depreciation Expense)後,才是實質虧損;也才會有廠商舉白旗投降,市場才有機會恢復到供需均衡狀態中。四、就需求面之成長而言,目前在全球三大經濟體即美國、中國與歐洲。我們感受到的只有美國需求緩步成長,歐元區至有少還有5個國家,受困於主權債務危機。這些歐洲國家政府之在預算運用上,收入用於還債多已不夠了,短期內很難會有新增需求。五、由消費端來看,目前中國消費者,其財富效果(Wealth Effect)也正處在消退階段中。根據中國統計局資料,自去2014年2月起,中國70大城市房地產價格開始緩慢下滑,至今多處在持續下降趨勢中。而北京政府為挽救軟着陸趨緩經濟成長,在十二五經濟計劃所提出之「鄉村城鎮化工程」,增長內需市場之成效並尚未完全顯現。六、我們可借用專家觀點,研判一個經濟體是否進入通貨緊縮。依據我們這一年來觀查,歐元區之通貨緊縮,應始於2014年6月16日;因為當天歐洲央行(以下皆稱:ECB)前所未有地,將歐元區金融機構對ECB之存款準備率,調降到0以下。但國際油價就從那天起,由約114美元/桶開始展開跳水大跌。

叁、人民銀行寬鬆貨幣政策是美元指數新變數!

圖二:美元指數日曲線圖,鉅亨網首頁

而中國人民銀行,也在2015年2月4日大降存款準備率。但就在此政府宣告之次日,統計局所公告之2015年1月CPI年增率卻只有0.8%,而PPI年增率更慘、降為-4.3%。而且在降存準率後次一金融市場交易日,上證股價指數居然以大跌反應。可能由於情勢嚴峻,人民銀行在2月28日再度降低放款利息,隔兩個休假日後之周一、上證指數也是以下跌去反應該一利多。這樣的兩個異常現象原因,在3月5日終於揭曉;中國國務院總理李克強,在中國兩會期間之經濟報告書,就正式宣佈今2015年,中國經濟成長目標由7.5%降為7%。敏感的股市投資者運用效率市場理論去推敲,也多應會理解;以此事件往前推演,其實顯示的是,中國人民銀行在1月底,已經掌握到CPI與PPI經濟數據之弱化,而且開始確認中國經濟已進入通貨緊縮;因此在2月連兩次進行人民幣寬鬆貨幣政策。我們應由此也可以確認,中國在2015年2月4日也已進入通貨緊縮。[NT:PAGE=$]

如果人民銀行準備以一連串寬鬆貨幣政策,防範中國通貨緊縮;則美元升值之壓力會再升高。美元指數目前由歐元、日元、及瑞士法郎等構成,尚未將人民幣納入權數中。一、如果國際貨幣基金(以下皆稱:IMF)確定在今年底,將SDR組合貨幣內容做改變,將人民幣納如其中;則美元升貶與人民銀行貨幣政策動向就很重要了。本文再強調一次,如果人民幣成為SDR之一,則它將會成為各國之準備貨幣,各國為貿易與金融交易之結算將會買進美元;因此未來之準備貨幣就是買進黃金、人民幣與美元,這對美元之升值趨勢或許會有舒緩效果。美元指數如果加入人民幣匯價為權數,則將會有另外一種趨勢,之後美元指數之時間序列波動程度可能更緩和一點,有助於暫時解除美元強勢對美國經濟之傷害。二、中國財政部長於兩會中提出,要將中國地方政府融資平臺之債務,試著轉成為地方政府公債;並提到要以約3兆人民幣進行試點。此一構想其實早在2013年出時,部份投資銀行就已有此規劃;因此多數亞洲投行,對於2010年後全球經濟學家所讓衷之,中國經濟的完美風暴,並不是很在意。目前,此一地方債務之置換,必需要經中國憲法、或相關國家大法通過,才能執行。中國這種做法與美國立國時近似,因此被稱之為中國地方債「旋轉門」。中國財政部之此項構想,在上周中國兩會政治會議提出後,被全球金融媒體視為中國版量化寬鬆政策(以下稱:QE)。

由全球強權英國與美國的金融發展歷史來看,中國如果經過兩會開始建立地方政府國債之發行制度,與次級市場交易制度,則對其長期未來幾十年之金融改革發展,不僅是QE政策翻版,而且是擴充資金的最大管道。很多國際外資將會透過買債的方式,提供資金給中國、做為其經濟發展所用。中國財政部長這種地方債置換的思維,就是淵源於美國建國脫離英國殖民地之初,首任財長漢密爾頓之做法。

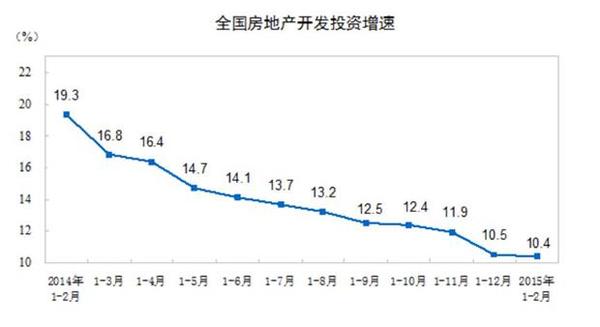

圖三:中國房地產業增速曲線圖,中國統計局網頁

1790年時,美國財政部長亞歷山大.漢密爾頓克服了美國憲法對於,授權聯邦政府承接在美國獨立戰爭中,所發生聯邦債與各州債務。美國國會通過漢密爾頓所提的「公共信用報告」,也就是國債法案將個州之債務以國債方式吸收,美國自此建立後來全球最大的公債市場。由全球金融歷史之發展,英國在17世紀時創造英格蘭銀行、租稅體系與國債市場。18世紀之後英國國債之擴張,不僅沒有重創英國國力,反而使英國有財力去贏得全球海權、締造日不落帝國。英國國債市場促進該國經濟蓬勃發展;金融機構以國債,做為對中央銀行之儲備擴張信用,其它國家將英國政府公債視為最佳投資商品。漢密爾頓認為,美國在獨立戰爭之後,要擺脫對英國之資金依賴,就需要擁有自己的國債市場。信用的本質就是可以動員周邊力量,來發展自己國家經濟。依百度百科之記載,漢密爾頓為美國在立國初期,建立了五大金融支柱:一、美國政府公債市場。二、由中央銀行主導之金融體系。三、以黃金為本位之貨幣發行制度 。四、以進出口關稅及消費稅為核心之租稅體系。五、以服務製造業為主之金融產業。中國若將地方債務問題,也以類似漢密爾頓建立美國政府公債過程,即通過憲法讓中華人民共和國政府允許,中國各省市也可以政府之名發行公債,去解決或置換目前地方融資平臺之債務問題,則其貨幣數量將會因此擴張。而此種近似寬鬆的信用供給,初期或將造成人民幣因供給過多而弱勢,此將可能再促進美元強勢。[NT:PAGE=$]

我們認為,中國財政部的確想要發展公債市場,並已經對過去大英帝國與獨立戰爭後之美國,以自己信用透過公債發行,取得全球投資者之信任、發展國家債券市場,進行過詳細之研究規劃。不過大陸各地發展之規模與特質不一,生活模式與宗教信仰、及價值觀念統合尚未一致。要以當初美國聯邦政府,對各州債務之完全承接方式發展國債,必然要經過一段時間。發展債券市場需要:一、信用評等機制之建立。二、公司信用評等之研調。三、利率期間結構之建立,即各年期債殖利率曲線之建立。自2013年第四季中國金融改革至今,建立以人民幣計價之商品與債券市場,必然成為經濟發展計劃之一 ,債券發行的確是一國信用擴張之最強部份,其威力必然也比QE還要長遠,國際貨幣市場將中國債市視為中國版QE,或許恰如所述。

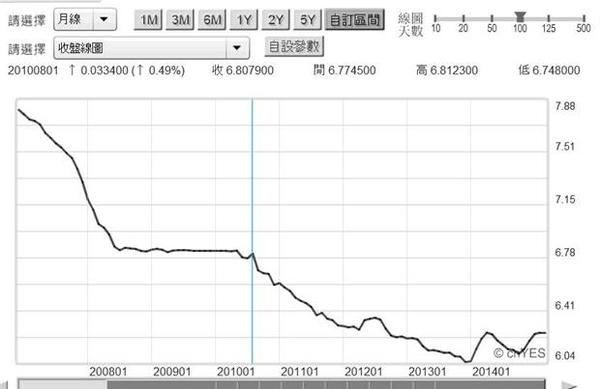

圖四:美元兌換人民幣月曲線圖,鉅亨網首頁

不過對人民幣而言,今年IMF也可能會將它納入慝別提款權(以下皆稱:SDR)中,成為全球第二或三大貨幣。若此則各國央行多會,漸將人民幣納入該國貨幣發行準備中。至今2015年底前,在預期各國央行持續買進下,匯價要成轉為弱勢也相當不易。或許擴大人民幣區間波動,漸將2%之漲跌幅放寬至3%以上;在幾年後、當國債市場與資本市場國際化後,完全成為浮動制度,是最有可能之發展。換言之,人民幣如果成為SDR紙黃金之一重要貨幣,則在各國央行持續買進下,想要弱化也有困難。由上述這幾大正負面變數干擾下,本文認為未來3至5年間,中國經濟雖是軟着陸,而人民銀行之寬鬆貨幣政策又隨侍在側,但因人民幣將進入SDR中,因此其弱勢幅度不會像FED之QE力量一般;綜上所述,在中國金融因素中,美元指數是取決於中國政策,但它不易因此就全面大漲;只是要注意的是,中國對於地方債之置換所進行之國債改革開放,它所帶來的影響不只是在貨幣政策效果,它關係到中國未來全面的經濟與金融發展。本文主觀認為,未來人民幣兌美元之中期匯價波動區間,或將為6.7人民幣兌換1美元至6兌1美元間,不會大幅貶值。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇