〈鉅亨主筆室〉光靠金融股能挺得住空頭轟炸?

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

一、在金融研究所的 BEI「經營指標」中,2017 年第二季的冷漠,有異於 Fama & French 兩位財務大師「效率市場理論假說」(EMH)。因為當時台灣股與匯市多是趨勢強勁,但是社會媒體與大眾對於萬點的台股不以為意,一般社會大眾多沒賺到股票的錢。這也難怪為什麼 80%,台積電公司的股權全被外資持有;該季 BEI「經營指標」的滑落速度相當快。二、指標強烈顯示,2017 年第二季時,台灣整體金融業務的擴張,處在一個停滯的調整階段;這也極有可能是對美國央行 Fed 貨幣政策,將進行最嚴峻的「縮表」緊縮貨幣政策,所產生的預期效果收縮融資行為。當然這可能在股市盤整時,理財的標的轉到房地產時發現,上台灣房地產市場,買方與賣方僵持不下觀望氣氛濃厚。三、但時序繼續向前到 2017 年 11 月後,「經營指標」所展現的卻是突然轉趨大幅樂觀,指數的曲線圖宛如旱地拔蔥。研訓院的 BEI 指數顯示,此時此刻大多數國內金融機構高階經理人,對未來經濟產業景氣多由冰庫解凍轉趨樂觀,對於放款與營收盈餘成長充滿自信,對未來存放款利差收益寄予厚望。且多數銀行 CEO 認為中美貿易戰爭,對於國內產業擴張的意願影響有限。四、但是這些對於系統性風險無畏的觀點,讓研究資本市場的財務理論專家,無法領教與認同;因為當時是台股科技類股,尤其是股王大立光公司股價最高價區。台股股王自此時的近 5,000 元 / 股,開始大跌至 2018 年 2 月的 3,000 元 / 股以下;這似乎在敘述 BEI 的「經營指標」反而是逆向指標了。銀行高階經理人對經營遠景的看法,似乎成為資本市場逆向反指標。這項證據顯示;當他們看好經營時卻是股價最高價區域。下圖就是台灣歷代最至尊的股王,全球智慧型裝置攝影鏡頭之王,大立光股價日 K 線圖。

貳、「經營指標」行為人應深入研究「市場指標」循環特徵!

如果金融業放款給企業,完全是以財報為依據,那就要將擔保品的下跌風險看顧好。因為「財報公告」是效率市場中的「半強式市場」事件指標,不是「強式效率市場」,對於企業的償債能力與獲利領先程度相當有限,存在某種程度的「事後」與「落後」風險。一、BEI 指數是一個活動冷熱與否指標,在綜合指標下分為二種子類指標;市場與經營,最後歸納於綜合指標。由這二種子類指標變遷互動,BEI「經營指標」是顯著落後於 BEI「市場指標」,這種特徵由 2017 年第一季至第二季,及第四季的兩者互動先後就可以驗證。二、因為在 2017 年第三與第四季時,「市場指標」數值已經由谷底轉為熱絡,但「經營指標」還持續滑落。如果將這種特徵用在 2018 年 2 月之後,更顯示出「經營指標」真是落後指標。以效率市場假說的運用者觀點,看到 2017 年 11 月、或是 2018 年 2 月這種極度熱絡的數值,不但不能高興還得注意未來景氣趨緩風險。指數是表達過去與現在狀況,而未來是要以目前狀況去做循環性預測:金融業 CEO 不該為指數到頂興奮,需要注意的是未來全球貿易保護主義風險,與內需市場衍生出來的商機。

叁、「市場指標」應以美國 10 年期公債殖利率為準繩!

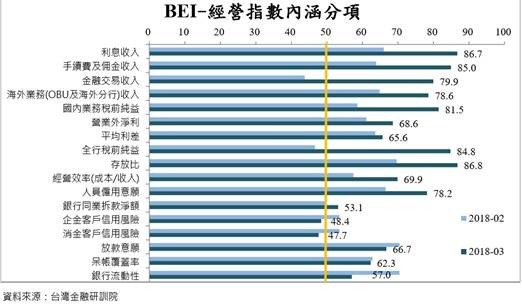

因為此時 BEI 的「市場指標」已顯著滑落,但是 BEI「經營指標」也就是業務擴張卻是突破新高;興奮到最高點、創下 68.6 點最高指數。「市場指標」就是實體經濟,它會有循環性「反應過度」(Over Reaction) 特性;而「經營指標」對景氣趨緩反應遲鈍,對於景氣擴張也落後反應、或是「反應不足」(Under Reaction);相對於「市場指標」的預期效應、「經營指標」是 Sell Side - 而非 Buy Side。一、BEI 的「經營指標」顯示,這些 CEO 的行為似乎是被動與保守;景氣明顯見到轉佳才敢動手擴張放款業務。在 2017 年第二季時市場氣氛已經轉差,但經營者卻是以緩慢步調下降調整。而在 2017 年 11 月景氣、或說市場氣氛已經顯著攀高,但「經營指標」數值卻從 64,9 點,掉到最谷底的 52.9 點。二、由 BEI「市場指標」觀察,它多是持續性起伏,一波比一波高;但是 BEI「經營指標」卻像是在 2017 年 11 月,大立光股價快要留滑梯時才異常熱絡,這顯然是與台股股市的短期現象一致。當時是台股加權股價指數科技類股的最高峰,台股股王大立光與鴻海股價最高點多在當時。

(圖四:美國 10 年期公債殖利率周曲線圖,鉅亨網)

被 BEI 指標的「經營指標」列入,首項觀察項目的即為利息收入,而這項收入包含利差,金融業以存款人委任資金,買進的國際與台灣政府公債定期利息收入。這相對於「經營指標」上所採用的台灣、美國、中國大陸等國國債殖利率變化互相輝映。但本文要提醒,在這幾個國國債的交易中,以台灣政府公債交易周轉率是最低;次級市場的交易並不熱絡,因此呈現自 2016 年初起,在外資入場與本國金融機構常態性買進下,台灣 10 年期公債殖利率,緩緩下降至今仍然未歇止,呈現外資資金持續流入趨勢。在台外資沒撤退,國內金融機構也不知道,在 Fed 縮表下、不買公債如何操作還能是穩賺不賠。在此項各國政府公債殖利率指標中,美國 10 年期公債殖利率應該是最有流動性,它的均衡價格最具利率趨勢參考性。

如果再摘取台股加權股價指數,金融類股日 K 線圖與研訓院的 BEI 指標驗證,將可以再發現 BEI 的「經營指標」,也落後於台股集中市場,金融類股指數日 K 線圖。台股金融類股股價類股指數,領先「經營指標」約存在一季時間。如果這項假說能夠透過計量經濟模型再次驗證,則目前 2018 年最高指數將也是一種反向指標。台灣的金融業會被懷疑,在大艷陽天將轉為陰天前才開始曬棉被?若此則當系統性風險一旦到來,可能來不及收棉被喔。這些系統風險也就是如金融研究所調查報告中所言,中美貿易大戰、Fed 的升息循環等等。因為我們金融業的經營者,在調查人員詢問時多回報沒有影響。這似乎也闡述著,金融業的存放利差將因升息而高漲;但是本身行業特質並非「強式效率市場」;因為金融業者的「經營指標」中顯現,其落後情勢發展特徵顯著。這似乎是缺乏深度專業膽識,或是行業的經營管理本身就該是保守的。這樣的特質會令股票投資者認為,台灣金融業能夠在國際金融市場,非常敏感地捕捉商機的能力,尤其是對於大部位資金的金融投資操作能力是有限的。

肆、結論:台股上攻歷史高點的主帥呼之欲出?

例如在問卷調查中,對川普貿易保護主義的認知落差,就是需要深入研究的一種回應;這種落差或許是來自於公營銀行?因為公營行庫最高主管多是以穩健為經營特性;而且有時可能對於敏感事件的表態,對於工作的保障遠重於一切專業的冒險。這與台灣央行對於 228 川普伊開戰,對於貿易戰爭非常清楚的專業表態,與行政官員信口開河、無動於衷呈現明顯專業與政治的反差。央行總裁非常清楚地描繪中美貿易大戰,對於台灣實體經濟的影響;最清楚的一段話就是,如果雙方情勢惡化,則我國 GDP 成長率會降到 1.6%。如果我國 GDO 規模是 5,600 億美元,若原預估值為 2.6%,則也是只有 56 億美元的損失。以統計學的顯著水準檢視,真的好像也沒什麼;1% 或是 3% 多是很微小。但如果以減損幅度去看,則卻是減損 50%;再由外匯新台幣匯率可能的貶值,引發國人購買利的減損,及外資出脫績優股的股市財富。中美貿易戰爭不會影響台灣經濟,顯然是統計假說檢定中,絕對會被棄卻 Reject 的原始假說。這麼重大的國際經濟貿易情勢,台灣的金融業經營者應該戒慎恐懼。如果金融業只是想賺利差、基金買賣、保單行銷傭金,不敢對於科技產業提供非常多元化的融資,或是精明於國際債市、股票、基金的操作,就不是一個領先性產業;無法與目前台灣半導體或是 3C 的開疆闢土勇氣抗衡。這在 2018 年 2 月至 3 月,新聞情蒐當中就可以見到;若太拘泥於當下的多空,則對於經營將失去前瞻與冒險。因此台灣加權股價指數,仰攻歷史高點完全寄情於金融股機率較低?未來攻擊的主帥可能就是,對於市場擁有領航的台灣電子科技類半導體股票,伴隨金融類股的升息縮表之後,利差擴大的利基,並肩作戰創造台股歷史。

(提醒:本文用財務理論分析時事;說明與判斷無任何貶損只為研究,不為任何引用者行銷或投資背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇