〈鉅亨主筆室〉台股行情與選股大方向!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

在台灣央行 2018 年 6 月 20 日貨幣政策宣告後,經濟學家如果運用總體經濟景氣循環、及投資學效率市場理論、還有因子模型,加上市場實際投資經驗,大概已可概估未來台股正常行情。當然這個正常行情是指,沒有系統性風險下的推演。檯面上最大系統性風險是,中美貿易摩擦談判;但其實是美元指數強勢發展樣態,它所引發新興市場資金外逃的風險,及對新興經濟體釀成危機。在全球五大塊新興市場中,以東歐與拉美的承受風險力度較低;例如土耳其、與阿根廷等國。而以東南亞東協主要國家印尼、泰國、菲律賓等國承受力度較高,主要是中國為核心支柱。未開發的非洲地區,除南非等國之外;並無引爆全球性系統風險歷史紀錄。

貳、慎防最大新興市場資產泡沫破裂、GDP 進入長期軟著陸!

這是因為國際投資的關鍵變數,有「匯率」與「股價」兩大考量,如果這個新興市場匯率是在低檔,股價指數也被系統風險困住了;此時就會被國際熱錢注意。因為這是股、匯雙雙賺錢最佳買點,就與 2016 年 1 月 16 日股匯情勢是一樣。當然從 2018 年 1 月 29 日,全球股市近期高點下滑之後,外資是否也要等到股、匯雙雙到底後,才願意再進場?而匯率落底是在哪個價位?何時落底?股價指數或是個股的潛力?實際經驗是,股、匯雙低在正常金融趨勢中是可遇不可求,由新台幣匯率的長期樣本檢視,下一次外資要等待新台幣匯率,貶回到 33 兌換 1 美元,短期必然得「借助」「系統性風險」。而在 2018 年 1 月 29 日至 2018 年 6 月 24 日,美元指數的上揚已拉倒不少新興國家,如東歐土耳其與拉美阿根廷;還有東南亞部份國家及中國 A 股。短期拉倒台股的關鍵應該問的是,中國 A 股是否出事。在同一段期間中,A 股它所呈現的樣貌、與台股有著天壤之別。而與美股掉下來打底、整理格局不相稱;其實最應該懷疑的,不會是美中貿易戰爭;它是明著來的、沒有「信息不對稱」問題。該擔心的應該是中國不良資產債權,房地產價格是否跌出預期之外。

2018 年 2 月 29 日中國指數研究院發佈,中國 2 月份 21 個城市房地產成交量數據,全部 21 個城市的房產交易量「月環比」,比前一個月下降 38.2%;而與去 2017 年同期比較則下跌 28.6%。前者的數據因為適逢春節,但後者的數據卻是顯示狀況的確不佳。根據大陸相關網站報導,同期間上海市房產平均價格下跌約 9%;而北京燕郊地區價格幾乎腰斬。由於 Fed 將進入較高規模的收縮資產負債表週期,中國金融體系也在 2018 年 1 月起,將多個重點城市的首套房屋貸款調高,平均利率多較去年同期顯著上揚;由 4.5% 左右上升到 5.4%、幅度幾乎是 1%。其實重點城市對於房產貸款緊縮,自 2017 年 9 月 27 日就開始;當時有 8 個重點城市就已經調高首套房貸款利率。

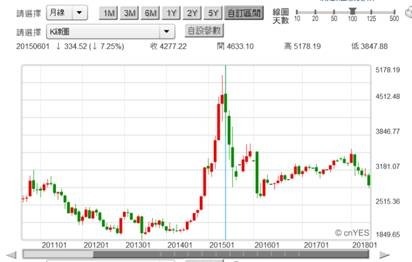

這在時序上與美國 Fed 宣告,2017 年底起要進行「收縮資產負債表」時序是一致的。一、以這一段期間以來,A 股成為 MSCI 成分股後的利多出盡,上證股價指數成為全球新興市場,股價下跌趨勢最顯著的市場之一。以 2015 年 6 月中國首次最大不良金融資產債權引爆後,中國上證股價指數由 5,178.19 點,一路下跌到 2016 年 2 月的 2,638.96 點、信貸危機使股價跌掉 49.1%。二、而此次資產泡沫危機,若以 2018 年 1 月 29 日為起點,則目前上證股價已經由 3,587.03 點下跌到;2018 年 6 月 24 日 2,837.14 點、跌幅為 21%。由 2015 年與現在相比,中國房地產資產泡沫化是剛開始而已;由股價當指標最短調整期間為 8 個月。但自當時之後「以債轉股」、不剛性兌現、放手讓它違約、地方債轉為國債、國債國際化、以財務工程將不良債權轉化為「理財商品」、銀行間進行表外融資操作等等方式花樣多已經一一端出;此次資產泡沫危機的處理會非常棘手,存在意外系統性風險。以人民銀行近期全面降低存款準備率 1%,與進行中期便利借貸與短期幾千億人民幣寬鬆,顯示中國房地產泡沫似乎已破裂,進入需要長期調養階段。

叁、Fed 升息收縮資金、資產泡沫化、引爆中國二次信貸危機?

在美元指數未來可能於回檔後,還會繼續緩緩上揚趨勢下,人民幣貶值過程;中國經濟是否進入中等收入陷阱?當這個全球最大新興經濟體,其成長引擎暫時熄火之際;適逢全球貿易摩擦談判火花四射。中國的 Y(GDP) 成長要由 X-M 轉到 C,這過程中可能不會那麼順遂、會出現斷層?中國大陸的基礎建設已經由高鐵等,進步到網路全面建置;其財政擴張 (G) 也以對工業 2025 補貼方式進行,至少已經撒下 3,000 億美元;還要再投入的邊際預算可能較為有限了。自 1989 年起至 2018 年 1 月,是中國經濟最輝煌年代。在近 30 年經濟擴張歲月中,中國歷經 1989 年天安門政治動盪、1997 年亞洲金融風暴、2008 年全球次及房屋貸款金融風暴、2015 年 6 月信貸危機、2018 年 2 月房地產泡沫破裂、近期將進入休養生息階段。在資產泡沫化破裂後,首當其衝的會是中國轉型的經濟,由貿易順差 (X-M) 要轉到內需 (C) 過渡期會變長;中國經濟可能出現長期軟著陸現象。一、這次最大新興經濟體軟著陸的期間將拉長,雖然股市進入 MSCI,但是淨流入情況顯著;人民幣短期的貶值反應國際資金由中國房地產中撤出。二、代表有效需求的原油價格,未來將呈現長期整理格局;顯示出有效需求不足。在此情況下與石油同為難兄難弟的金價長期走勢,也不會有保值效應。由不具保值效應所預見到的,不會是高度通膨、而反而可能是通貨緊縮、物價下跌、復甦趨緩。三、無論是房地產帳面價值或是股票市值,對於持有者多具有財富效果;即使房地產只是用來自住,但是在價格上揚過程中,持有者會產生消費信心大增的 Herding。但是當房產與股票市值多下降後,財富效果退潮、消費者將逐步降低對奢侈品的支出、繼而引爆出家庭舉債,過去購買的房地產,現在無力償還問題;社會消費狂熱浪潮逐漸結束。自 2018 年 4 月 20 日的再次,一系列龐大寬鬆全面降準等,多應該是人行因應房產泡沫破裂風險作為。

肆、結論:短期內資橫行!系統性風險才會加速外資回頭!

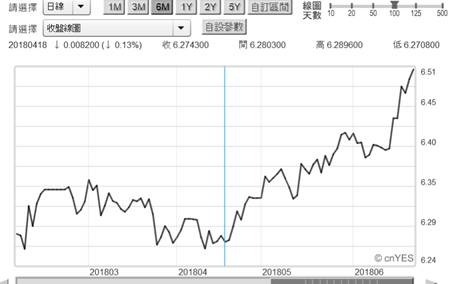

由以上外部情勢變遷回到台股內部;2018 年 6 月 20 日,台灣央行貨幣政策會議,正式對金融業發出房地產擔保貸款的警示。央行依據 6 月 14 日歐洲央行 (ECB),可能不再寬鬆的台灣暗示,提醒台灣金融業者全球進入升息循環,宜注意不動產逾放問題;央行並也暗示,2018 年新台幣升息機率不大。在台股外資尚還在賣超台股之際,不升息的暗示會使外資持續觀望。如果以「必需報酬率」6% 為臨界值,假設以 29 兌換 1 美元計算,30.74 兌換 1 美元是外資重新審視台股,決定是否要因為現金股利、對台股股票再投資時機?央行之所以做下此一決策,可能是要防範不動產受國際系統風險影響;及面對美元指數上揚與中國資產泡沫,對台灣房地產產出現「蝴蝶效應」。央行會議可能認為,在目前產業景氣處於復甦階段,景氣對策信號持續綠燈之際,以購買力平價觀點,新台幣匯率要再大幅貶回,2016 年初的價位機率渺茫;不會使外資基於閃避匯損而再狂賣台股。由以上這些措施,則可以概估台股未來兩季還是內資橫行,Small Size Effect 與市價淨值比,將是選股投資獲利方式;就是資券餘額決定短期台股趨勢。以目前資金回流預期,中國資產泡沫破裂對台灣房產蝴蝶效應下;投資股市的風險較低,是獲取資金報酬的最佳管道。行情在內外資輪替中,主流類股更替會快速且顯著,新台幣匯率與融資餘額兩者趨勢變化與預期,是主宰台股的主流核心變數。如果中國房產影響造成全球系統風險,則會加速外資重返台股,賺取風險溢價報酬;而正常台股的可能演變是,未來一季可能還是內資天下!

(提醒:本文說明與判斷僅供參考。金融機構與個人引用本文,需注意自負盈虧與著作權規定。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇