〈分析〉現價過低?美光明年估有100美元的實力

鉅亨網編譯許家華

《Seeking Alpha》Vanaheimr Capital 專欄分析指出,美光明年股價上看 100 美元,以下摘要其論點:

不到 10 年前,美光 (Micron) (MU-US) 交易價格處於 5 美元區間,或許給人「仙股 (penny stock)」的印象,當時交易者因擔憂 PC 市場成熟,且 DRAM 銷售放緩。不管原因是什麼,投資者或許只是不了解未來幾年或幾個月儲存和記憶體需求會多麼強大。

現在的人們正處在一個開始需要更多系統記憶體和儲存能力的世界,以美光 2019 年的 EPS 預估 10.38 美元計算,意味著以上週五 (20 日) 收盤價 54.96 美元來說,美光預估本益比僅為 4.7 倍。

再考量到美光正計劃 2019 年支出 100 億美元執行庫藏股,Vanaheimr Capital 認為,這很難想像美光交易價格會低於每股 100 美元。

當某件事情好到令人難以相信時,比較合理的做法是,退一步看並嘗試理解我們可能漏看什麼,但 Vanaheimr Capital 表示,以美光的例子來書,研究越多就越相信,以投資理論而言,美光目標價應該在 100 美元。

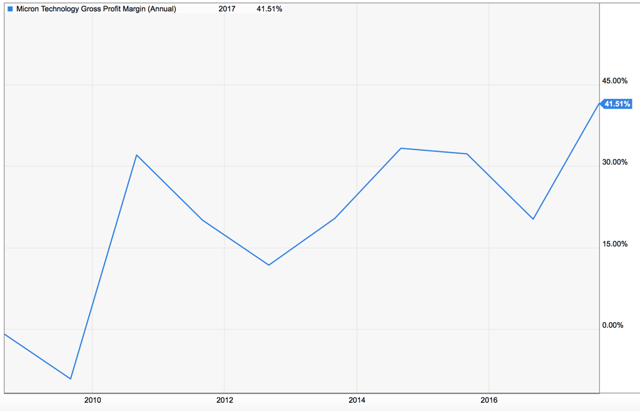

美光不是直線前進,但其毛利率歷經 10 年不斷成長。以 2017 年 41.51% 而言,仍遠低於 1990 年代的高點 (60% 以上),以一個成熟產業來說,毛利率改善的重要性不容小覷,尤其是考量到過去幾年間 DRAM 和 NAND 的價格變化。

與英特爾 (INTC-US) 的策略相似,美光也砸重金提升資本支出、擴大競爭優勢,透過投資製造過程,擴大產能並降低成本,打造自家的護城河。

在美光最近的投資者大會上,美光即概述了研發費用預計增加,以改善其護城河並投資潛在新產品線上之計畫,這可能會影響近期的稅後純益,但因為面臨三星這一類更大的競爭者,美光必須持續投資以保護其業務。

Vanaheimr Capital 認為,這對想看到美光投資持續增加的股東來說,是正面的趨勢,觀察同業動態,例如英特爾和 Nvidia (NVDA-US),毛利率正常都高於 60%。

Vanaheimr Capital 看好,隨著美光持續投資業務,毛利率最終也能達到每年 60% 的水準,今年第二季美光毛利率就 60.57%,但如果這要成為常態毛利率,可能還要再耗費一段時間。

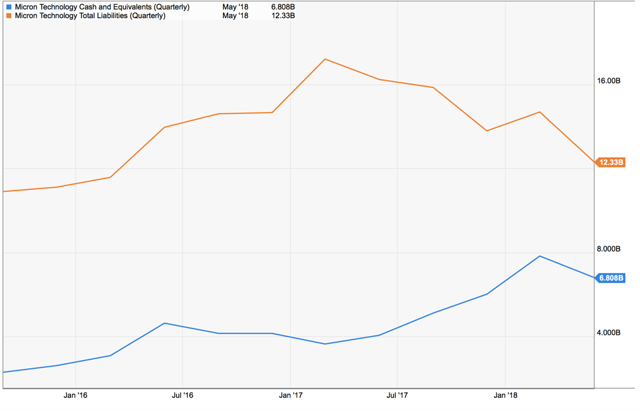

同時美光的財務狀況已較過去幾年改善,以最近一季財報來看,過去 18 個月美光現金與等價物幾乎增加一倍至 68 億美元,在這段時間內,美光債務總額降低了 40 億美元至 123 億美元。

再從美光執行 100 億美元庫藏股計畫來看,這個趨勢相當樂觀,因為美光可以為執行庫藏股籌資,卻又不會大幅提升長期債務,這顯示管理階層提升股東價值之舉是深思熟慮後的行動。

過去幾年數據中心的成長也令人嘆為觀止,企業不斷投資數據中心以取代傳統大型主機設施,且一般人的日常生活也越來越多轉用行動 app 和網站,企業需要更多更快的數據儲存和空間。

以亞馬遜的 Prime 會員日為例,當企業顧客瞬間湧入伺服器的時候,就連擁有自家雲端平台 AWS 的亞馬遜也會當機,倘若連亞馬遜尚且如此,任何在網路上運作的企業也同樣可能發生此問題,也許貝佐斯會記取今年教訓,2019 年的 Prime 會員日亞馬遜應該會提升數據中心容量,別重蹈今年覆轍。

雖然數據中心不是美光的業務,但美光的記憶和儲存業務卻能因而受惠。

無論是電動車、智慧居家科技、物聯網、無人機、行動設備等,記憶和儲存解決方案都是這些產品至關重要的一環,所以這個趨勢相當強大,只要美光維持在其領域的競爭力,不管特斯拉對上 BMW 是輸是贏、Android 手機最終能否打敗 iPhone,最後勝者還是需要向美光購買記憶體和儲存解決方案。

據 YCharts 數據顯示,分析師估計美光 2019 年營收 326 億美元、EPS 11.64 美元,美光 2019 年還可能買回在外流通股數高達 15%。而估計 2020 年美光營收為 315.6 億美元、EPS 10.14 美元。

隨著美光營收和獲利持續持穩,同時又執行庫藏股,Vanaheimr Capital 認為投資美光的價值已經不言可喻,看好 2019 年美光股價輕易上攻至每股 100 美元。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 貿易戰川普「畫錯靶」? 美晶片業憂「保護」無效 反遭誤傷

- 對結果表失望 影響Q4營收約1%惟單季營收目標不變

- SK海力士獲利暴增557%仍遜預期 AI晶片行情再受考驗

- 美光重挫8.9% 領跌新一波晶片股賣壓

- 講座

- 公告

上一篇

下一篇