鉅亨網總主筆 邱志昌博士

壹、前言

自英國經濟學家、亞當斯密斯(Adam Smith)「國富論」開始,就認定供給與需求(Supply and Demands),就是那一雙看不見的手(Invisible Hands);它們決定了市場「均衡價格」(Equilibrium Price)。但是如果供給與需求的數量決定,不是依照原來「法則」(Principle),則市場將常處於失衡狀態;「均衡」只會是一種「偶然」(Accident),這個法則就是:價格越低、則需求越多,價格越高、則供給越多。

圖一:那一雙看不建的手:供給與需求,摘自維基百科

貳、全球商品與原物料市場嚴重失衡、價格一跌再跌!

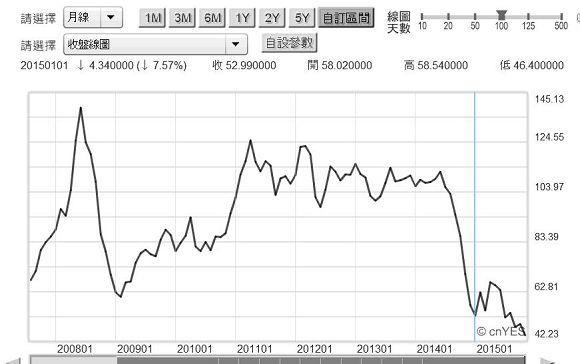

什麼叫「失衡」(Disequilibrium)?為什麼市場會失衡?簡單地說,「失衡」是指市場交投清淡、或是成交量下降;不成交的買或賣的數量遠高於平常數量。在真實世界中,為滿足生活而交易的效用(Utility),或是將效用儲存的投資行為模式是,多數的時間中「失衡」是市場經濟常態;因為大多數時間中,多是效用需求者的買家在等低價,而供應者賣家不願賤價出售,兩者僵持的時間就是失衡狀態。多數經濟學家認為,在所有市場經濟交易中失衡是常態,均衡成交才是偶然。但這不表示,市場供需機制失靈也是常態;因為只要每次「均衡」演變不是間斷(Discrete)性質、而是連續的(Continue);若此則無礙於市場供需機制運行。但當供給一方的廠商多到了,迫不及待想要將自己存貨出清時;則會發生價格越低、供給卻會越多現象。因為商品的成交價格越低,廠商越來越怕商品會賣不掉;而反不會是減少供給數量。目前全球石油市場的供需情勢就是如此,油價越跌越深、但想進入油市的賣家不減反增;中東伊拉克與伊朗多還想要增產。如圖二,北海布侖特原油價格已經再度跌破,2015年1 月1日最低價46.4美元/桶。本文以效率市場假說(以下皆稱:EMH)預估,未來油價再度大跌將比,低檔盤旋再盤旋的機率要低;但售油廠商對後市恐慌氣氛卻還會越來越濃。2014年下半年,本文也曾經運用EMH及理性預期(Rational Expectation)模型邏輯,預估全球消費者物價將於2015年下半年顯著下跌、形成通貨緊縮(Deflation)。但在兌現上述預期後卻發現,在通縮背後的經濟問題越來越嚴肅。

圖二:北海布侖特原油月曲線圖,鉅亨網期貨

[NT:PAGE=$]

本文認為,目前及未來全球經濟與金融市場發展,可能會使目前熱衷於「量化寬鬆貨幣政策」(以下皆稱:QE);即全球「準備貨幣國家」的央行大失所望。本文採芝加哥學派(Chicago School of Economics),對總體經濟與貨幣理論與政策主張;也是唯貨幣學派鼻祖密爾頓.弗利德曼(Milton Friedman)常提的假說。權衡貨幣政策對就業、及經濟成長改善只會是短暫的;長期還是會回歸到該有長期循環軌道中,權衡貨幣政策只能有短期效應。以菲利浦斯曲線理論(Phillips Curve Theory)去詮釋,就是2009年3月美國聯準會(以下皆稱:Fed),推出量化寬鬆貨幣政策(以下皆稱:QE)後;菲利浦斯曲線馬上所展現的是,失業率與物價變動是逆向關係,前者降、則後者升。但當Fed停止QE,繼而定要收回資金、政策正常化後,這種「替代」或是「取捨關係」(Trade-relation)已經改變;前者不降、後者卻不升反降。失業率下降有利於勞動薪資收入,價格溫和上揚有利於廠商擴張意願。但現在漸漸所呈現的是兩者多同步下降,未來最有可能發展則是,前者不再下降、但後者繼續下滑,不利於廠商擴張意願。

叁、QE派對已結束,經濟發展將回到景氣循環應有的衰退軌道中?

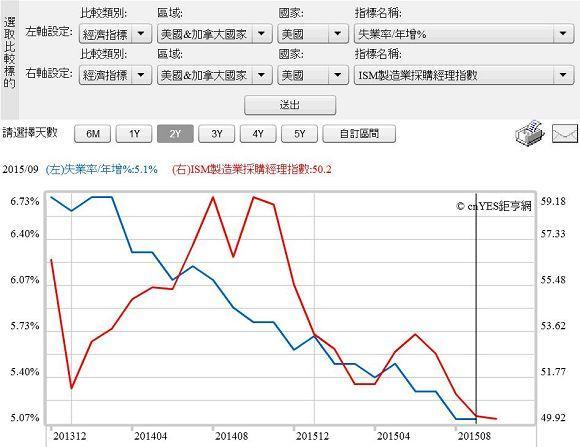

圖三:美國失業率與製造業採購經理人指數曲線圖,鉅亨網指標

因此目前的全球經濟情勢是,失業率與物價同步下跌;物價下跌使廠商見不到預期利潤,因此對生產意願提升有限;呈現在總體經濟量化指標的是,採購經理人指數與失業率同步下降。換言之,QE只能夠延遲全球經濟衰退(Recession),但在短暫的效用過後,最還是無法迴避衰退循環(Recession Cycle)。以最直接了當的白話就是,原本2008年全球金融風暴後,全球經濟景氣就要衰退。但因為2009年3月起,這些「準備貨幣國家」紛紛進行QE政策,因此延緩了經濟衰退。但在QE退場與貨幣政策必需正常化時,經濟衰退徵兆已經浮現;未來全球經濟將步入,經濟成長趨緩與經濟衰退階段。如圖三曲線圖,若以目前趨勢預估,則未來所展現的是失業率、與國民生產毛額(以下皆稱:GDP)同步再下降。這似乎意謂QE政策的效用過程是邊際遞減?貨幣政策本身既有的機制逐漸失靈?貨幣流通速度失速了!

以貨幣數量學說方程式:MV=PT來詮釋;M為貨幣供給數量,V為Velocity貨幣流通速度,P為價格水準,T為商品數量。貨幣數量學說與IS-LM模型有異曲同工之妙;等式的左邊是貨幣市場,而右邊則是商品市場。商品市場的數量T與價格P的乘積,等同一個經濟體的所有生產毛額;PT其實就是GDP國民生產毛額。QE是為M貨幣供給量的增加。在短期情況下,貨幣數量學說假設消費者支付習慣不變,因此V為常數項(Constant);但隨著長期動態觀點,V也會呈現長期性循環。當M並沒有使T發生增加時,則表示廠商生產量,並沒有因M的刺激而增加。而在P價格物價也無上揚下,以PT除以M所得到的貨幣流通速度V,就是一個下跌趨勢。V由支付習慣所決定,它的形成包含了:交易動機(Transaction Motivation)、預防動機(Precaution Motivation)、及投機動機(Speculation Motivation)。對需求者而言,人類消費行為與生活效用滿足多有「羊群效應」(Herding Effect)。例如當周邊所有朋友多用智慧型手機,以內建軟體進行連絡與傳遞訊息時,還在使用舊型手機的就得「棄舊換新」。人類消費行為有其群聚性,或是財務理論所稱之「羊群效應」(Herding Effect)。在財務理論中,「羊群效應」是形容市場熱絡趨勢,但也確實存在一絲負面的描述。

[NT:PAGE=$]

V值的上揚隱含交易與投資動機的抬頭,但V值的下降則也顯示預防動機抬頭。當消費者、流動性的需求者,將預防動機列為對流動性需求的首要目標時,則表示他願意放棄對於未來流動性的需求。因為投資支出可以創造未來的流動性、即現金流量;壓抑投機動機,無異看淡未來景氣。可能還進一步帶有,投資所獲得未來「淨現金流量」將為負數的悲觀。「淨現金流量」是什麼?就是將未來每一期現金流量折現值加總後,減掉該項投資的資本支出成本。「淨現金流量」的預估,是每一項資本支出要投入、決定前的必要作業。若「淨現金流量」為正數,則該項資本支出可投資;如果「淨現金流量」為負數,則該項資本支出不值得投資。因此貨幣流通速度V的滑落,代表交易與投資動機需求變淡。

肆、資本支出可能將會快速下滑?

圖四:美國採購經理人ISM與消費信心指數曲線圖,鉅亨網指標

依據簡單凱因斯模有效需求模型Y(國民所得)=C(消費支出)+I(投資支出)+G(政府公共支出),而消費支出C的增加將會帶動投資支出I。Samuelson整合了「簡單凱因斯模型」(Simple Keynesian Model),與Clark「簡單加速理論」(Simple accelerator Principle)後認為,「當期投資」即資本的形成可區分為既有投資,及新增投資。消費所帶動的投資效果為乘數,乘數(m)的大小決定於消費者邊際消費傾向(以c為代號),因此因為消費所帶動的投資乘數效果為m=1/(1-c);邊際消費傾向越大則乘數m越大,對經濟成長或復甦越有利。亦即投資透過邊際消費傾向,對國民所得產生倍數效果。前者決定於現有機器設備的折舊,後者決定於當期消費金額增加。由消費函數觀點,「當期投資」決定於新增消費乘以投資乘數。而另外一方面,由國民所觀點;當期投資也決定於,新增國民所得乘以貨幣乘數與加速係數。當乘數與加速係數同時下降時,則當期投資會趨緩。加速係數(以a為代號)則是增加一單位產量,所需要的投資金額;a=△K/△Q,K為資本、Q為生產量;於是△I (t)=a m △Y。

邊際消費傾向的先行指標,為消費者信心指數。而廠商的邊際投資意願先行指標,則為採購經理人指數PMI或ISM。以圖四檢視,美國製造業ISM指數,先在2014年11月反轉;消費信心指數曲線,隨後於2015年1月反轉;這隱含a與m多處於同時下降趨勢中。以此可以預期,未來資本支出將會呈現快速下滑。因為不僅乘數與加速係數多在縮減,連△Y也在降溫;在三種變數多下滑趨勢下,出現負面循環後,資本支出將快速下降。資本支出的快速下滑,將會影響上市公司未來現金流量。上市公司擁有營業、投資、及融資三種現金流量;本業產能擴張有益於營業現金流量,業外投資增加則有益於業外投資現金流入。未來資本支出的下降,可能引發股價下跌風險;投資人會預期現金股利將逐年減少而出售股票。在QE的庇蔭下,美國股市已走了近六年多長多格局;在2015年7月20日,突然出現顯著大跌。追溯其主要原因為,中國PMI由50%跌落至48%以下。中國是全球最大新興經濟體,其PMI下降代表美國、與中國有效需求(Effective Demand)多在衰退;前者是消費信心滑落、後者核心問題為產能過剩Oversupply。再次檢視美股道瓊工業股價指數日K線圖五可見,股價指數雖起跌於7月20日,但暴跌於8月24日;當天大跌3.57%、588.4點,收盤為15,871.53點。本文認為,當下我們多「身在廬山中,不識廬山真面目」;我們無法由圖五認定,當天之暴跌是否已經開啟,另一次經濟衰退之門;但2016年全球商品原物料價格,再趨進入程度更深之通貨緊縮發展,似乎已經無法迴避。

圖五:道瓊工業股價指數日K線圖,鉅亨網首頁

[NT:PAGE=$]

伍、結論:生產過剩與需求不足,是為市場機制失靈核心因素!

財務學者可由「微結構」市場交易資料中,去驗證市場成交量暴增或奏冷之際;小筆交易量、就是噪音交易者(Noise Traders),通常會一窩蜂站在非理性一方,即低檔賣出、高檔買進。平日我們消費行為也會這樣,平日百貨公司其實也多會有促銷與打折活動;但消費者總是要算準「周年慶」再去「血拚」(Shopping),因為人多買氣旺、商家特價商品驟增。當人類的群聚原有特質改變後,供給與需求就不再服膺「價格法則」,那雙看不見的手就會在原有法則之下,一直無法形成交叉式的均衡成交。如果這是市場存在顯著現象,那就是市場機制失靈所造成。這種失靈的狀況,必定得等原有「價格法則」恢復後才會改善。而生產過剩與需求不足,應為市場機制失靈的最核心因素!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

下一篇